來源: 編輯:匿名 發表時間:2024-12-01 16:50:31 熱度:8

百度的核心板塊—廣告業務,傳來隱憂。

根據最新財報顯示,今年第三季度,百度的在线廣告收入同比下滑4%。至此百度廣告業務增速已經連續3個季度下滑,且連續2個季度出現負增長。

從利潤端看,百度第三季度的經營利潤爲59億元,同比下降19%。對此,市場選擇了“用腳投票”,這份財報披露當天,百度美股股價遭遇重挫,盤中最大跌幅超7%。

如果按照百度集團發行價252港元計算,三年時間百度港股跌幅超過了65%,市值蒸發超過了4785億港元,約合人民幣4453億元。截至最新收盤,百度港股的市值僅爲2280.6億港元。

面對一系列隱憂,外資巨頭正在發聲警告,紛紛下調了百度的業績展望及目標價。其中,花旗預測,2024年第四季度,百度核心廣告收入將按年下降7%,按季跌幅加深;摩根大通也預計百度2025年經調整每股盈利將大降21%,評級由“超配”降至“中性”,目標價由125美元下調32%至85美元。

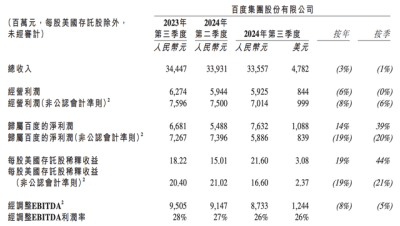

近日,百度發布了2024年三季度的業績報告。其中顯示,報告期內,百度實現營收335.57億元,同比下降3%。

首先來看,百度的核心業務——廣告。財報顯示,今年第三季度,百度的在线廣告收入爲188億元,同比下滑4%。至此百度廣告業務增速已經連續3個季度下滑,且連續2個季度出現負增長。

其次是,百度的AI業務。財報顯示,文心大模型日均調用量達到15億次,相較去年第四季度的5000萬次,大幅增長了30倍,與今年8月的6億次相比也有150%的增長。智能雲業務貢獻營收77億元,同比增長12%,相比上季度的14%小幅下滑。

另外,被寄予厚望的智能駕駛業務——蘿卜快跑,同比增速出現了明顯的放緩。財報顯示,第三季度,蘿卜快跑提供自動駕駛訂單988萬單,同比增長僅有20%。

值得一提的是,今年三季度,愛奇藝的業務表現堪稱“糟糕”,單季度貢獻營收爲72億元,同比大降10%。整體拉低了百度的營收水平。

從利潤端看,百度第三季度的經營利潤爲59億元,同比下降19%。

淨利潤下降的主要拖累來自愛奇藝。愛奇藝財報顯示,其三季度經營利潤減少了68%爲2.4億元。

但因爲公允價值和資產處置等增加,導致百度三季度的淨利潤同比增長14%至76億元,創出近三年來的新高。

從百度的這份財報來看,除了百度AI業務,其他業務模塊乏善可陳,可以說已經“爆雷”。

更值得注意的是,財報顯示,三季度,百度核心的自由現金流只有24億元,同比下滑59%,這個規模僅高於2022年一季度。主要原因在於經營現金流下滑,而非資本开支,實際上資本开支反而在逆勢收縮。

對此,百度創始人、董事長兼首席執行官李彥宏表示,“百度核心第三季度營收表現平平,反映出我們在线營銷業務的持續疲軟,但AI雲業務的增長抵消了這一影響。文心大模型日益增長的調用量,證明我們強大的人工智能能力,正在獲得更廣泛的市場認可。”

對此,市場選擇了“用腳投票”,這份財報披露當天,百度美股股價遭遇重挫,盤中最大跌幅超7%,當日收盤,跌幅仍達5.9%,總市值單日蒸發17.97億美元(約合人民幣130億元)。第二天,百度股價再度下挫,盤中最低跌至78.95美元,創近兩年的新低。截至最新收盤,百度美股總市值爲298.23億美元,約合人民幣2160億元。

拉長周期來看,2024年年初至今,百度美股股價累計跌幅已超過28%。據Wind數據顯示,百度集團的市淨率僅爲0.79倍。意味着,百度已經跌成了“破淨股”,是互聯網大廠中唯一一家破淨的中概股。

經營業績增速放緩的同時,百度三季度的回購規模也在下滑,僅回購了1.6億美元,管理層解釋爲因三季度市值反彈而順勢減少。

要知道,百度的账上並不缺錢,截至三季度末,百度核心的現金+短期投資合計達200億元,扣掉長短期借款,淨現金也有184億美元。

電話會中管理層表示,四季度市值低了,回購節奏會恢復,但並未給出量化的承諾。

股東回報是外資最關注的核心要點,這也是百度美股遭遇拋售的原因之一。

面對一系列隱憂,外資巨頭正在發聲警告,紛紛下調了百度的業績展望及目標價。

其中,花旗預測,2024年第四季度,百度核心廣告收入將按年下降7%,按季跌幅加深。同時將明年第一季度核心廣告營業額預測下調3.1%,由之前預測按年跌3%調整爲按年跌6%,並調整支出預測,因爲考慮到較高利潤的廣告營業額下滑幅度較大,以及與其人工智能轉型計劃相關的運營成本和銷售費用支出增加的因素。

花旗對百度美股目標價由142美元下調至141美元,由於估值不高,仍維持“买入”評級,新催化因素可能來自潛在的股東回報政策上調,以及明年第一季度搜索引擎轉型走出谷底的影響。

與此同時,摩根大通也預計百度2025年經調整每股盈利將大降21%,比《彭博》綜合預期再低17%,評級由“超配”降至“中性”,目標價由125美元下調32%至85美元。

摩根大通認爲,雖然預期百度核心廣告營收增長緩慢將於明年第一季度觸底,隨後將按季提速,但認爲目前恢復步伐難以估計,下行風險難以消退。另一方面,考慮到商業銀行存款以及商業銀行和其他金融機構發行的期限超過一年的理財產品,百度的淨現金其市值的84%,意味着,2025年除現金外的市盈率僅爲兩倍。

摩根大通稱,鑑於公司每年向股東提供10億美元資本回報的歷史慣例,認爲當前股價的下行空間有限。

標題:跌沒4450億!百度集團,破淨

地址:https://www.vogueseek.com/post/102799.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。