來源: 編輯:匿名 發表時間:2024-12-26 00:50:39 熱度:3

【盤面分析】

美股在聖誕節前連續反彈拉升,一切是爲了迎接新年,外圍一片大漲的牛市氣氛。A股市場進入到12月份後,开啓了新一輪調整行情,藍籌股受到機構資金關注,部分標的成爲了抱團拉升的龍頭股,主要原因是十年期國債收益率跌破2之後,部分微盤股資金流到高股息公司,相對的中小微股票下殺力度有點兇悍了。在四大行集體新高後,也表明市場在逼着投資者從中小微股裏割肉去大盤類個股,牛哥反而覺得只要你相信牛市沒結束,目前絕對不是割肉行情,切勿在牛市中虧大錢,只要標的沒有利空消息,正常回調都是可以被“容忍”的!

騎牛看熊發現近期股息仍是個股上漲的重要驅動因素,年底至明年1 月高股息配置窗口期,預計銀行板塊將跑平市場。2024年前三季度,得益於各類資本補充工具的發行和《商業銀行資本管理辦法》的實施,商業銀行資本充足性指標較上年末有所上升,各級資本保持在充足水平,但仍需關注在資本內生能力削弱的情況下商業銀行面臨的資本充足壓力。預計2025 年銀行業績增速進一步收斂,大型銀行維持當前營收小幅下滑、利潤維持正增長的狀態,中小銀行由於投資收益今年基數高,明年營收和利潤增速將下行收斂。

三大指數集體高开,兩市個股开盤跌多漲少,題材板塊方面人腦工程、血氧儀、半導體等板塊表現較強,培育鑽石、免稅概念、Sora等板塊表現較差。腦機接口概念盤初活躍,愛朋醫療漲超10%,創新醫療、誠益通等紛紛跟漲,上海印發《上海市發展醫學人工智能工作方案(2025—2027年)》,其中提到,圍繞人工智能認知智能、強化學習等前沿領域加大研究布局,支持在腦科學與腦機接口、計算生物學等醫學前沿領域的創新探索。銀行股早盤再度走強,中、農、工、建四大行續創歷史新高,紫金銀行、浦發銀行、北京銀行、郵儲銀行等跟漲。

中字頭板塊異動拉升,中材節能漲停,中材科技、中建環能等跟漲,會議強調,要切實抓好國有企業經濟布局優化和結構調整,聚焦主責主業,加快國有資本“三個集中”,加大力度推進战略性重組和專業化整合。樹牢科學市值管理理念,更好維護資本市場穩定。機器人概念股局部活躍,克勞斯6連板,福龍馬、景興紙業等多股漲停,OpenAI已討論开發一款人形機器人。此外,衆擎機器人宣布推出人形機器人PM01,並正式开啓發售進程,以8.8萬元的統一價格面向市場發售。

AI眼鏡概念股快速反彈,雷柏科技、國星光電雙雙漲停,華燦光電、創維數字等多股漲超5%,Meta智能眼鏡相關應用的下載量呈現爆炸式增長。液冷服務器概念震蕩拉升,同星科技漲近20%,中國液冷服務器市場經歷了2023年的高速增長,在2024上半年增速依然保持強勁。無論在出貨量上還是在金額上,均大幅好於去年同期。其中出貨量相較2023年上半年增長81.8%,全年有望突破23萬台。

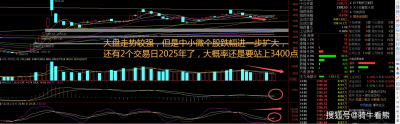

大盤:

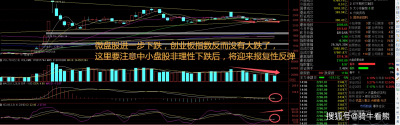

創業板:

【大盤預判】

上證指數周三盤中一度突破3400點,隨後再度回落,出現了明顯的下跌走勢,大盤類個股與中小微股票形成鮮明對比。大盤類個股抱團取暖,中小微個股繼續殺跌,出現了明顯的盤面分化,兩市成交量縮小到極致,說明部分資金已經進入到割肉離場不再進場的階段。市場每天收盤後利好不斷,但是真金白銀進入市場較少,這反而給人一種“老鄉別走”的感覺!牛哥最怕的就是這種指數不跌,個股大跌的行情。因爲之後指數一旦下跌,個股還要跌更多。接下來注意上證指數能否在3370點之上穩住。

創業板指數周三盤中一度跌逾1%,連續2日出現了中小微個股的普跌走勢,短短3個交易日已經出現部分個股跌逾20%的現象。臨近年末,頭部私募倉位愈發積極,據最新數據顯示,百億級股票私募倉位指數爲77.37%,比12月6日提高1.13個百分點。倉位在五成及以上的百億級私募佔比高達92.37%,其中38.39%的百億級私募倉位超過八成,攻勢明顯。接下來注意創業板指數能否在2180點之上穩住。

【淘金計劃】

A股市場12月24日縮量反彈,行業板塊全线上漲,市場出現“權重搭台、題材唱戲”行情,整個A股市場超3900只股票上漲。分析人士認爲,寬松政策仍有望加碼,降准降息值得期待,A股市場趨勢向上的行情將繼續,明年有業績高增預期的細分行業和產業景氣度向上的科技成長板塊值得關注。中信建投證券首席策略官陳果認爲,明年初寬松政策仍有望加碼,降准降息值得期待,資金有望進一步流入A股市場,預計跨年行情將繼續。整體來看,主題投資輪動顯著,建議關注政策支持的細分領域,如AI硬件、消費升級等。

題材板塊中的煤炭、石油、銀行等概念是資金淨流入的主要參與板塊,殼資源、Web3、數字水印等概念是資金淨流出相對較大的板塊。騎牛看熊發現存款活化,大型結算型銀行普遍反映定期化趨勢有所緩解,區域型銀行存款活化情況有所分化,部分區域行由於財政存款佔比較高,存款活期化表現並不明顯。息差,明年息差收窄壓力仍將持續,部分國股行反映明年息差壓力大於今年,多數東部區域行預計明年降幅較今年收窄,核心分歧在於按揭貸款佔比以及負債成本壓降空間。

同業負債,多數國有行表示同業活期存款規模較大,同業負債成本改善可能更爲明顯;部分股份行及區域型銀行則反映同業活期佔比不高,改善幅度預計不大。金融市場,多數反映明年金市投資收益同比有壓力,更考驗抓波段的能力。部分區域行由於債券配置較早、OCI 佔比較高,年底長債利率大幅下降後,账面浮盈充裕,明年投資收益同比有望持平,多數預計明年中收增速可能回正。

財政部注資,仍處於研究溝通階段,根據資本充足情況判斷,郵儲銀行和交通銀行補充資本需求更強。分紅率,多數銀行預計分紅比例持平;個別銀行表示分紅率有提升的可能性,主要取決於信貸投放、存量核銷需求以及同業分紅水平。

銀行股核心優勢低估值、低持倉、高股息,堅守紅利價值2024 年以來銀行股加速演繹紅利價值重估。2023 年以來國有行持續上漲,銀行股與房地產指數及宏觀經濟預期走勢背離,主要反映過去的不合理低估值被重估。紅利高股息屬性是核心投資邏輯,2024 年以來大型銀行及部分中小銀行也开始修復估值,未來如果經濟進入復蘇周期,基本面盈利能力改善將加速推動估值進入第二階段修復。

標題:四大行新高,微盤股跌近5%!指數繼續橫盤,個股已超跌

地址:https://www.vogueseek.com/post/107494.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。