來源: 編輯:匿名 發表時間:2024-11-16 16:51:52 熱度:2

11月15日,阿裏巴巴集團發布2025財年Q2財報(截至2024年9月30日止季度)。

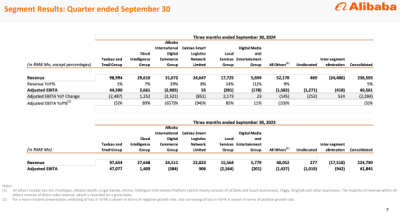

當季,阿裏收入爲人民幣2365.03億元,同比增長5%;淨利潤爲435.47億元,同比增長63%;在非公認會計准則下,當季阿裏淨利潤爲365.18億元,相較2023年同期的401.88億元下降9%。

阿裏巴巴集團CEO吳泳銘表示,“本季度,淘天業務持續對用戶體驗進行投入,豐富產品供給,以更好服務消費者。我們與科技同業建立長期合作,拓展淘寶和天貓平台上的支付和物流服務,預期對平台整體帶來顯著增量效應。”

財報顯示,阿裏雲收入較前數個季度加速增長,公共雲產品收入實現雙位數增長,AI相關產品收入實現三位數增長。吳泳銘表示,“我們對核心業務的前景較過往更有信心,並將繼續投入以支持長期增長。”

分部門來看:

截至2024年9月30日止季度,淘天集團收入989.94億元,同比增長1%。財報顯示,今年7-9月,淘天訂單量同比雙位數增長驅動线上GMV增長;88VIP會員數持續雙位數增長,提升至4600萬。財報還透露,今年雙11期間,淘寶天貓GMV實現強勁增長,买家數量創歷史新高。

活躍用戶、线上GMV的強勁表現,爲平台商業化水平提升奠定堅實基礎。財報顯示,本季度淘天集團take rate(貨幣化率)同比保持穩定。AI驅動的營銷工具“全站推廣”的商家滲透率穩步提升,助力商家提升市場營銷效率,進一步有節奏地提升商業化水平。

報告期內,雲智能集團收入爲296.10億元,同比增長7%。阿裏方面表示,這由公共雲業務的雙位數增長帶動,其中包括AI相關產品採用量的提升。AI相關產品收入連續五個季度實現三位數的同比增長。“我們將繼續投入於客戶增長與技術,尤其是在AI基礎設施方面,以把握AI領域雲採用量增長的趨勢,並維持市場領先地位。”

幾乎沒有任何懸念,國際數字商業集團(AIDC)仍是阿裏增長最快的業務部門。

財報顯示,該季度,AIDC收入同比增長29%至316.72億元。財報解釋稱,強勁表現持續由跨境業務增長所帶動,尤其是速賣通Choice業務。同時,AIDC提高了運營及投資效率。因此,Choice業務的單位經濟效益環比改善。

值得一提的是,速賣通和菜鳥之間的協同效應進一步增強。

速賣通平均履約時長環比顯著縮短。跨境物流履約解決方案收入增長,帶動菜鳥季度收入同比增長8%。財報顯示,截至2024年9月30日止季度,菜鳥收入提升至246.47億元,“主要由跨境物流履約解決方案收入增長所帶動”。

與此同時,阿裏其他多業務的經營提效與減虧有序進行。財報顯示,受惠於運營效率改善和業務規模提升,本地生活集團虧損同比顯著收窄;大文娛集團的虧損也同比收窄,並且得益於廣告收入增加以及內容投資效率提升,本季度優酷運營虧損逐步減少。

報告期內,阿裏本地生活集團收入同比增長14%,升至177.25億元,由高德和餓了么訂單增長,以及市場營銷服務收入增長所帶動。截至2024年9月30日止季度,大文娛集團的收入爲56.94億元,同比下降1%。

由於將大量資金投入到基礎設施建設、減免商家費用等環節,當季阿裏自由現金流下降。

據財報,當季阿裏經營活動產生的現金流量淨額爲人民幣314.38億元,相較2023年同期下降36%;當季自由現金流(一項非公認會計准則財務流動性指標)爲137.35億元,相較2023年同期下降70%。財報表示,自由現金流的減少主要歸因於我們對阿裏雲基礎設施的投入,取消年度服務費後向天貓商家的退款,以及縮小若幹直營業務規模等因素而導致的其他營運資金變動。

此外,阿裏仍在大力回購。數據顯示,截至9月30日止季度,阿裏巴巴流通的普通股爲186.20億股,本季度內淨減少4.05億股普通股。持續的股份回購,在爲股東創造回報的同時,也突顯了對業務長期發展充滿信心。據統計,阿裏巴巴已連續三個季度回購規模超40億美元,領先衆多中概股。

標題:阿裏發布Q2業績:收入同比增長5%,淘天訂單量同比雙位數增長

地址:https://www.vogueseek.com/post/99984.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。