來源: 編輯:匿名 發表時間:2024-11-16 16:51:36 熱度:3

文丨顧小白 編輯丨百進

來源丨正經社(ID:zhengjingshe)

(本文約爲5000字)

【正經社“醫藥新動力”觀察之13】

2024年11月5日,甘李藥業(603087)公告稱,“股東北京旭特宏達科技有限公司(下稱“旭特宏達”)擬通過集中競價交易方式,減持不超過1%股份,減持數量不超過601.07萬股”。

這條看似平常的減持公告,卻在發布之後迅速引發市場關注。

旭特宏達系甘李藥業的員工持股平台。2023年年報顯示,甘李藥業控股股東、實際控制人甘忠如持有前者65.02%的股權。該次股份減持爲旭特宏達持股平台內其他自然人股東,公司董監高及實際控制人不參與本次股份減持。

事實上,這是甘李藥業自A股上市以來的第14則減持公告。早在2024年1月13日,股東明華創新技術投資(香港)有限公司就宣布“擬減持公司股份不超過594.16萬股,減持比例不超過公司總股本的1%”。

2020年6月,甘李藥業在上交所主板IPO,募集資金25.45億元。之後,受集採影響,營業數據自2022年度开始“大變臉”,營業收入、淨利潤等多項指標轉入負增長。截至目前,甘李藥業的股價爲50元/股(前復權,下同)上下,相較於近年歷史高點203.16元/股,跌幅已高達80%上下。

令外界不解的是,在股價持續低迷之際,股東們爲何仍要如此密集減持?

1

6家PE/VC機構,減持數量接近總股本兩成

同花順iFinD數據顯示,自IPO至今,甘李藥業相關股東已公告14批次減持計劃(表1),總減持目標股份數量達1.019577億股股份,佔總股本6.01億股的16.96%。

減持主體包括:明華創新技術投資(香港)有限公司(下稱“明華創新”)、Vast Wintersweet Limited、GS Direct,L.L.C.、北京寬街博華投資中心(有限合夥)四家投資機構,以及北京旭特宏達一家員工持股機構。

資料顯示,前述四家機構是在IPO之前投資甘李藥業的PE/VC投資機構。其中,寬街博華與GS Direct的實際控制人同爲高盛集團,兩個主體爲一致行動人。

2021年上市之時,創始人甘忠如持有公司31.54%股份,爲甘李藥業第一大股東;明華創新持股16.18%,爲甘李藥業彼時的第二大股東;旭特宏達則是第三大股東,持股8.46%。

也就是說,過去3年時間,前期投資甘李藥業的四家PE/VC機構,已相繼13批次公告減持股份。

這一次,其公司內部的員工持股平台也出手減持了。

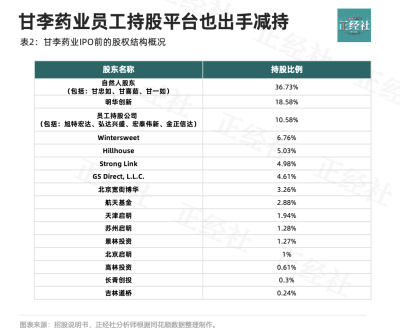

正經社分析師查閱甘李藥業招股說明書發現(表2) ,在IPO前夕,甘李藥業持股5%以上的股東包括甘忠如、明華創新、旭特宏達、Wintersweet和Hillhouse五家。

IPO完成之後,Hillhouse和Strong Link的持股比例相繼被攤薄至5%以下。持股5%以上的機構股東僅剩下明華創新、Wintersweet兩家;但由於寬街博華與GS Direct因實際控制人同爲高盛集團,合計持股5.65%。

根據監管規則,A股上市公司持股超過5%的股東在減持時需要公告,而持股5%以下的股東減持則不需要公告。也就是說,與明華創新、Wintersweet等不同,Hillhouse、Strong Link等股東減持無需公告再減持。

進一步梳理同花順iFinD數據發現,Hillhouse在2020年底持有公司2540.53萬股,截至2021年底,其已減持561.53萬股。同期,Strong Link持股爲2516.87萬股,而截至2022年底也已減持561.53萬股。

截至2024年三季度,Hillhouse仍持有0.73%股份,僅持股435.78萬股;Strong Link持有0.71%股份,僅僅持股425.6萬股,兩者仍位居前十大股東行列。

過去三年內,Hillhouse、Strong Link等持股5%以下的股東雖未公告減持,但其已低調減持了大部分股份;而另外未出現在前十大股東名列的股東減持情況則無從查閱。這些持股比例更小的投資機構大概率已不同程度減持了所持的甘李藥業股份。

因此,僅已有資料可查詢到,甘李藥業IPO之時的股東減持批次遠不止14批次,至少有16批次。

正經社分析師基於前述數據粗略統計,明華創新減持次數最多,爲6批次;Vast Wintersweet Limited次之,爲3次;GS Direct,L.L.C.和北京寬街博華投資中心(有限合夥)均爲2次。從減持股份數量看,明華創新也是最多的,超過5094萬股。

也就是說,自IPO至今,甘李藥業前述股東總減持目標股份數量爲1.1318億股股份,佔當前總股本6.01億股的18.83%。換言之,這些投資機構減持的股份數量接近甘李藥業總股本的兩成。

這么大手筆的減持,在A股市場並不多見。

資料顯示,明華創新2021年7月20日至10月11日的減持價格區間是80.275-84.554元/股,但2021年12月2日至2022年2月11日的減持價格區間是59.295-74.292元/股。2022年4月至今,甘李藥業股價多在50元/股以下。保守估計,明華創新已公告減持的5094萬股股份至少套現了25億元。

2

一級市場“耐心資本”,變身二級市場“收割者”

甘李藥業是中國基因重組胰島素研發生產的領軍企業之一,名字來源於甘忠如和通化東寶(600867)董事長李一奎,各取一個字。李一奎與甘忠如是在北京大學的同學。

2020年IPO之時,甘李藥業創始人兼董事長、1948年出生的甘忠如已年過七旬。對於這次套現機會,不僅是明華創新、高瓴資本這些PE/VC機構期盼多時,甘忠如及員工也可謂“苦等”久矣。

公开資料顯示,甘忠如博士畢業於北京大學生物學系,1987年在密歇根州立大學獲得博士學位,之後在美國默克(Merck)任職。

據甘忠如自己介紹,他於1994年在美國成立了GanTech Pharmaceuticals Inc.,與通化東寶合作成立了一個在中國建立的中試开發車間。1995年回國後,其與通化東寶合作生產第二代人胰島素。彼時,全球僅禮來(Eli Lilly)和諾和諾德(Novo Nordisk)兩家公司具備生產第二代胰島素的能力。

1998年,甘忠如組建的團隊研發出中國第一支基因重組人胰島素,使中國成爲全球第三個能夠生產第二代胰島素的國家。故而,業內有人將甘忠如稱作“中國胰島素之父”。同年,甘忠如利用通化東寶給的轉讓費在北京买了一塊地,成立甘李藥業(當時名爲“甘李生物”),开啓了第三代胰島素的开發之旅。

2001年,甘李藥業如愿成功研發了第三代胰島素的生產技術。爲解決資金問題,2005年,甘李藥業引入通化東寶作爲股東。

不過,由於在2008年之前均處於虧損狀態,加之當時的投資機構普遍對糖尿病、胰島素的市場缺乏了解,甘李藥業融資艱難。

2006年,甘忠如偶然遇到了啓明創投的主管合夥人梁頴宇。“她沒有太多的關注公司的盈利,什么時候賺錢,她所問的問題大部分都集中在胰島素這個行業的發展和公司團隊的建設”。

明華創新正是在此背景之下成爲甘李藥業的股東。“當時很多人不看好甘李藥業,他們的廠房規模尚小,跟跨國藥企禮來還有專利官司。”在甘李藥業上市之時,啓明創投主管合夥人梁頴宇曾如此回憶投資甘李藥業的情景。“在盡職調查中,很多人認爲甘李藥業要么被通化東寶收購,要么被禮來訴訟最終倒閉”。

2009年10月,甘李藥業召开股東會決議通過啓明創投(以明華創新爲主體)以7000萬元等值美元現匯對公司增資的議案。2010年3月,甘李藥業引入明華創新爲股東。次年,通化東寶將所持股份轉讓給明華創新、Strong Link等外部股東。

此後,在啓明創投的引領之下,甘李藥業快速出圈,越來越多投資機構成爲其股東。

2012年1月,東寶集團將所持甘李藥業部分股份轉讓至高盛公司。同年10月,航天基金、景林投資投資甘李藥業,同時高盛公司再度增資。

2015年2月,Wintersweet、高瓴資本相繼入局甘李藥業,他們的股份主要來自於甘忠如、甘喜茹等13位股東的股份轉讓。同年,原股東賽德萬方退出,其所持股份轉讓給高林投資、長青創投。

2014年,甘李藥業首次衝刺IPO,但因故折戟。2018年,甘李藥業重啓IPO,並於當年4月順利過會,但直到2020年6月才在上交所主板IPO。

2020年6月29日,甘李藥業登陸A股主板時市值達到365.72億元,超過通化東寶323.40億元市值。截至目前,甘李藥業市值爲290億元上下。

相關數據顯示,2011年,啓明創投領投了甘李藥業的B輪融資。按首輪投資時的5億估值計算,甘李藥業IPO時380億元市值,已經增長超過70倍。對於前述投資機構而言,尤其是啓明創投,甘李藥業這一項目已斬獲高回報,堪稱極爲成功的投資項目。

正經社分析師認爲,PE/VC機構在甘李藥業的投資獲得高倍數的投資浮盈,這既是其巨量減持的動力所在,也是其不懼股價持續低迷仍然堅定減持落袋的基礎。

粗略理解,啓明創投投資甘李藥業長達10年時間,其扮演着“耐心資本”的角色,成就了A股“胰島素第一股”,這一商業故事頗爲精彩。高瓴資本等後續入局機構的陪伴時間也超過5年,甘李藥業讓這些做“時間的朋友”的PE/VC機構均賺到盆滿鉢滿。

從這一角度而言,IPO之後,PE/VC機構們獲得二級市場的退出渠道,按照監管規則批量減持似乎也無可厚非。

不可否認的是,股東持續減持也成爲推動甘李藥業股價下行的重要利空因素。相較於歷史高點,甘李藥業股價已“腳踝斬”,巨量解禁已給二級市場股民造成巨大的損失。截至目前,甘李藥業的股價爲50元/股上下,相較於近年歷史高點203.16元/股,跌幅已高達80%上下。

3

走出集採陰影之後,股價能否再起飛?

甘李藥業在招股說明書中指出,“公司已在國內胰島素市場形成了短期內難以復制的競爭優勢,是國內首家實現大規模生產銷售重組胰島素類似物的中國企業,產品價格較之諾和諾德、禮來、賽諾菲等跨國制藥企業具有明顯優勢”。

目前,在國內第三代胰島素企業中,主要涉及的企業包括:甘李藥業、通化東寶、復星醫藥(600196)、東陽光藥(01558.HK)、雙鷺藥業(002038)、海正藥業(600267)、聯邦制藥(03933.HK)等。

公开資料顯示,甘李藥業主要有6款胰島素產品,分別爲甘精胰島素注射液、賴脯胰島素注射液、精蛋白鋅重組賴脯胰島素混合注射液(25R)、門冬胰島素注射液、門冬胰島素30注射液多款胰島素類似物產品和精蛋白人胰島素混合注射液(30R),其產品覆蓋長效、速效、預混三個胰島素功能細分市場。

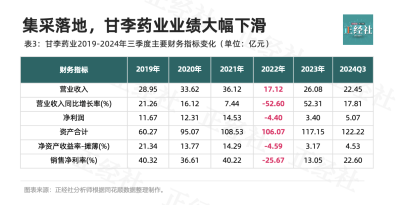

這6款產品的營收規模在2022年之前佔總營收的90%以上。在2021年的胰島素專項集採中,甘李藥業的6款胰島素產品全數入圍,平均降幅65.33%。

2022年5月,胰島素集採正式落地之後,當年甘李藥業的業績大幅下滑,營收下滑52.6%驟降至17.12億元;淨利潤在IPO後首次由盈轉虧,淨虧損額達到4.4億元(表3)。

甘李藥業當時稱,“集採降價雖然提高了銷量,但短期內銷量增長尚不能衝抵價格下降對收入的影響”。集採降價是導致甘李藥業近年股價持續低迷的另一個重要因素。

從最新數據來看,2023年,甘李藥業實現營收26.08億元,同比增長52.31%;歸母淨利潤3.4億元,同比扭虧爲盈。2024年第一季度,實現營收5.6億元,同比增長0.42%;歸母淨利潤爲9600.43萬元,同比增長95.04%。

這一數據表明,甘李藥業已經扭虧爲盈,已從胰島素集採影響中緩過勁來了,“以價換量”的策略已初見成效。

盡管基本面已呈復蘇跡象,但正經社分析師認爲,甘李藥業股東解禁減持的壓力仍然巨大,股價能否再度起飛,或受此影響。

最新數據顯示,截至2024年三季度,明華創新仍然持有甘李藥業1614.2萬股股份,佔總股本的2.69%,Wintersweet、Hillhouse、Strong Link三家機構仍然持有甘李藥業股份,且位列前十大股東名列,未套現股份數量較大。

如前文分析,這些機構的投資浮盈仍然較大。隨着基本面轉好,甘李藥業股價逐步積蓄上升動力,但上升越是明顯,前述PE/VC機構的減持動力則越強。

如今,隨着旭特宏達加入減持陣營,這也意味着,甘李藥業前十大股東們均已出手套現。

雖說股東減持合法合規,但在二級市場的中小股東看來,如此急切的天量拋售,喫相還是難看了些。對此你有什么看法?歡迎評論區留言參與討論。【《正經社》出品】

CEO·首席研究員|曹甲清·責編|唐衛平·編輯|杜海·百進·編務|安安·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將持續進行價值發現與風險警示

轉載正經社任一原創文章,均須獲得授權並完整保留文首和文尾的版權信息,否則視爲侵權

標題:“胰島素一哥”甘李藥業,竟成了喫相難看樣本?丨正經深度

地址:https://www.vogueseek.com/post/99983.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 又有銀行股權被拍賣!