來源: 編輯:匿名 發表時間:2024-11-15 00:51:04 熱度:2

文 / 九才

目前,白酒行業正在經歷持續的深度調整,已經是市場公認的事實。既然是調整,就必然出現此消彼長,有實力的企業可以借機進一步攻城略地,擴大市場份額,而內藏隱患的企業,往往伴隨着外部環境的惡化,導致問題逐步顯現。

洋河股份似乎應該屬於後者,因爲這家多年穩居“白酒老三”之位的上市酒企,終於在今年第三季度掉出了營收榜的前三名,被汾酒反超。

據洋河股份發布的2024年第三季度報告,今年前三季度,其總營收爲275.16億元,同比下降9.14%;歸母淨利潤85.79億元,同比下降15.92%;扣非淨利潤83.97億元,同比下降17.39%。

這份財報所顯現的,是洋河業績數據的全面下滑,有的投資者甚至稱之爲“爆雷”。相比之下,“茅五洋汾瀘”五大白酒上市公司中,其他四家酒企的表現都要明顯好於洋河股份。

外部環境大家都一樣,爲什么差距這么大?

在《節點財經》看來,洋河股份業績下滑的主要原因,可能更多的還是要從自身尋找,“強者從不抱怨環境”。

1、業績創紀錄下滑,問題出在哪?

其實,洋河股份在今年上半年的業績表現雖然也不理想,但還不至於如此難看。之所以出現這種局面,和第三季度超出預期的“拉垮”有很大關系。

財報顯示,洋河股份的第三季度,其營業收入爲46.4億元,同比下降44.82%;歸母淨利潤6.3億元,同比下降73.03%;扣非淨利潤4.6億元,同比下降81.41%。

回顧洋河股份此前的業績表現,在此之前,其第三季度的單季營收只在2013年出現過一次負增長,當時單季同比下降了22.28%。此外,單季淨利潤73.03%的下降幅度也是很誇張。

對比之外可以發現,今年第三季度的表現稱得上是“歷史最差”。如果再橫向對比同級別的幾家同行,洋河股份在面子上會更加難看,因爲單季歸母淨利同比增速上,只有它是負增長。

那么,問題來了,同樣的大環境下,爲什么洋河的表現這么差?對此,洋河給出了官方的說法,是公司面對行業局面的主動調整。但是,《節點財經》發現,洋河股份在“賣酒”上的投入卻比以往更加積極,只不過效果越來越差。

財報數據顯示,洋河股份今年前三季度的銷售費用達到39億元,同比增長了9.5%;一邊是業績的大幅下滑,一邊是銷售投入的持續增加,銷售費用率隨之大幅上漲,在百億規模的7家上市酒企中遙遙領先。

而且,不只銷售費用率高企,管理費用率也位列前茅。錢越砸越多,效果卻適得其反,問題出在哪裏?對此,《節點財經》認爲,這首先說明洋河股份的品牌力不足,尤其是在利潤豐厚的高端白酒價格帶上,“茅五瀘”的優勢仍然很明顯,洋河的產品在激烈的“內卷”中處於劣勢。

更重要的是,財報中數據反常現象,或許反映出洋河股份賴以在白酒行業立足的渠道優勢正在減弱。曾幾何時,“茅台有品牌溢價、洋河有渠道溢價”是行業共識。對白酒行業來說,渠道經銷商給不給力,要比在營銷推廣上砸錢更爲重要。

2、股權激勵下,現任管理層動力足嗎?

對洋河股份來說,目前的挑战已經是非常嚴峻,但管理層能不能拿出更爲決斷的舉措,仍讓外界有所質疑。之所以這樣,離不开洋河股份當年的股權混改和上市問題。

今年早些時候,市場上就有“洋河300億私人股權即將被沒收”、“倒查改制問題”等傳聞,對市場情緒造成了一定的影響。當時,洋河股份人士曾通過媒體表示,“已經在搜集相關材料,准備報警了。”

但是,爭議仍在,而這一問題的根源在於2002年和2006年的兩次股權改革。

客觀來說,洋河股份能夠從一家地方酒廠成功上市,躋身白酒企業頭部,業務遍布全國,離不开當年的混改。而在白酒行業的頭部公司中,也只有洋河股份一家成功混改。

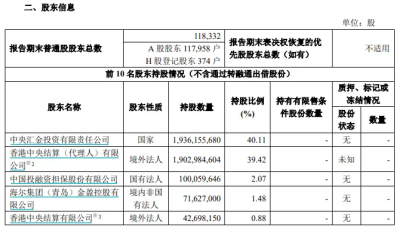

這次混改後的股權結構,仍然保留在公司前十大股東中。三季度財報顯示,代表員工持股的江蘇藍色聯盟股份有限公司,佔總股本比例17.59%。而股權穿透後可以發現,前任董事長楊廷棟、總經理張雨柏、公司總會計師從學年等老一輩管理層爲主要持股人。

那么,這首先就帶來了第一個問題,隨着老一輩管理層先後退休,現任管理層擁有的股份並不多,缺乏激勵機制,與公司利益綁定不足。這種情況下,工作動力足不足,就成了一個問題。

爲了解決這個問題,2021年8月,洋河股份發布了上市後首個股權激勵計劃。但是,這份持股計劃有個問題,其並沒有建立起一個“讓員工長期持股”的持股平台。事實上,這更像是一筆承諾給員工的業績獎金,很難產生20年前對管理層的激勵效果。

而且,由於最近兩年股市行情不好,洋河的股價更是跌跌不休,也讓這份激勵的作用大打折扣。

其次,由於歷史原因,歷經2002年和2006年的混改,洋河最終上市時,只剩下了125位職工股東,主要爲當時的中層及以上領導。但是,同樣爲改制付出過貢獻的數千名員工被收回原始股權後,並沒有享受到太多後來洋河發展的紅利。

對於這一批數量龐大的老員工們來說,心裏或許有別的看法。當年的股權改革已過去了很久,但“300億私人股權即將被沒收”這一傳言的出現,是不是還藏了什么隱情?

3、混改傳言再起,2024業績目標沒戲了?

這個問題對於洋河股份的投資者非常重要,而要弄清這個問題,還是要回到當年的兩次混改。

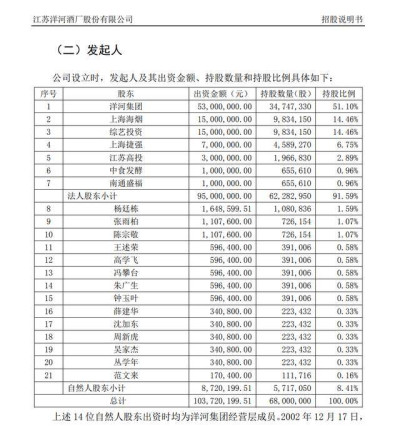

2002年的股權改制中,洋河股份時任董事長楊廷棟、總經理張雨柏、副董事長陳宗敬、董祕從學年等14人,總共出資872萬元,佔當時注冊資本的8.4%。當時管理層的資金來源一是個人出資,二是股權激勵的獎金。但是,後一部分的獎金屬於存量國資,其股權激勵存在合法性、合理性不足的可能。

當然,此次混改的效果很好,洋河股份由此开始快速發展。到了2006年,公司走到了上市前夕,开始了第二次混改。

當時的高管團隊再次大規模入股,而經股東大會同意,高管團隊成立了藍天貿易和藍海貿易。兩家公司合計出資5000萬元,以現金方式,認購公司新增股份,每股定價2.39元。佔到當時總股本的24%。

這裏需要指出的是,此次上市前的混改中,洋河股份對超出規定的員工進行了清退(按規定,擬上市公司發起人不能超過200人,但洋河曾向全體員工集資數千萬),這就導致了前述的問題,大批員工沒有享受到上市的巨大財富效應,遺留的原始股權問題如何處理,至今仍不明朗。

而且,2002年高管團隊的8.4%的個人持股,經過數次股本擴張,上市當年合計達到2600萬股左右。上市之後,這批成本不足千萬的股票,市值達到了30億元左右,最高時則超過50億元。

值得關注的是,盡管當時的國企改制均經過了各個方面審查籤字批准,但少部分管理層過大的資本收益,仍難免引發諸多質疑,直到如今也沒有徹底平息。

某種程度上,新老管理層在股權問題上遇到的問題,有可能對未來的發展決策造成影響。

今年年初,洋河股份管理層定下的全年營收目標是5%~10%。《節點財經》測算了一下,其2023年全年營收爲331.26億,按5%的目標,2024年的營收要達到347.82億,今年剩下的第四季度的營收就不能低於72億元。

這個數據在洋河歷史上從未出現過,而以目前的市場環境與洋河的發展現狀綜合來看,其完成全年增長5%的目標,恐怕將很難實現。

面對這種狀況,洋河的管理層需要更好的決策了。

*題圖爲AI生成

標題:洋河股份業績創紀錄下滑,問題出在哪?

地址:https://www.vogueseek.com/post/99695.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。