來源: 編輯:匿名 發表時間:2024-11-15 00:54:42 熱度:3

隨着一系列增量政策組合拳陸續落地,9月下旬至10月上旬,權益市場快速升溫。受其波及,銀行理財規模有所下降。

盡管近日債券市場企穩,銀行理財規模已有回溫,贖回情況緩解,但在當前低利率環境下,大部分資源用來配置固收資產的銀行理財不得不面臨競爭力不足的挑战。

同時,近期受提振資本市場的諸多政策影響,市場對權益市場信心水漲船高,吸引了大批個人及機構投資者入局。在此情境下,多家理財機構表示正在積極布局含權產品以分享權益市場發展紅利。

中信建投證券分析師認爲,新政策出台必然對銀行理財子的資產配置和產品結構產生影響。理財子進入權益市場的主要方式或爲增發混合類和權益類產品、購买公募基金等方式。據其測算,理財資金入市帶來的增量資金規模合計大致在2萬億-3萬億元左右。

01

“股債蹺蹺板”效應顯現

近期,A股迎來一波矚目行情,權益市場強勢走高,投資者入股市熱情高漲。受此影響,銀行理財“股債蹺蹺板”效應發酵,出現理財贖回、理財搬家現象。不過,另一方面,股市及政策帶動下,權益類銀行理財產品收益率表現亮眼,配置價值凸顯,吸引了投資者及理財機構關注。

理財規模方面,據普益標准測算,9月全市場理財規模較月初下降7100億至29.4萬億,降幅2.4%。跨季之後,“股債蹺蹺板”持續擾動,10月理財規模增長顯著弱於歷史同期。

從2022-2023年數據看,跨季後,10月前三周規模增量中樞分別爲2989億、5618億、1716億。但今年10月前三周,理財規模增量分別爲-212億、-260億、3614億,規模回穩偏慢且整體規模增加接近0.32萬億,顯著低於過去兩年平均1.03萬億的增量。

光大證券分析師王一峰表示,在“股債蹺蹺板”擾動下,理財等固定收益類資管產品淨值回撤壓力及規模不穩定性增強。

業績表現方面,權益類、含權類理財收益率表現亮眼。截至2024年10月,全市場存續固收類理財產品的近1個月年化收益率的平均水平爲2.35%,環比下跌30.33BP;混合類理財產品的近1個月年化收益率的平均水平爲21.87%,環比上漲706.91BP;權益類理財產品的近1月年化收益率的平均水平爲129.03%,環比上漲8269.87BP。

業內分析人士指出,市場情緒回暖使得含權類理財配置價值顯現,理財子布局權益類資產有助於理財公司建立競爭優勢。另一方面,含權類理財產品面臨更大不確定性,因此理財子在布局時,應加強風險管理,深化投資者教育,通過創新產品、提升投研能力等多維度舉措,拓展含權理財產品市場,以滿足投資者多元需求。

談及接下來理財搬家情況是否會延續的問題,業內人士指出,短期來看當前市場環境及政策導向對股市的刺激作用或還將延續,而長期趨勢取決於市場變化、監管政策的落地及投資者行爲的變化。

02

含權產品發行增量空間達萬億

普益標在研報中表示,9月24日以來隨着市場反彈,混合類和權益類產品的收益也出現了明顯回升,多款產品9月以來年化收益率超過30%。這兩類理財產品近1月收益率與上證指數近1月漲跌幅在多數時間呈現“同漲同跌”趨勢,反映出高含權產品與權益市場表現息息相關。

中信建投證券分析師馬鯤鵬指出,9月24日以來政策組合拳多方發力,權益市場表現超出市場預期,這必然會對銀行理財行業產生影響。

據其分析,新政策將會對理財子產品結構、資產配置結構等方面產生影響。

今年7月理財登記托管中信發布《業理財市場半年報告(2024年上)》顯示,截至6月末,銀行理財市場存續規模28.52萬億元。其中,固收類產品存續規模爲27.63萬億元,佔全部理財產品存續規模的比例達96.88%;混合類產品存續規模爲0.78萬億元,佔比爲2.73%;權益類產品和商品及金融衍生品類產品的存續規模相對較小,分別爲0.07萬億元和0.04萬億元。

馬鯤鵬認爲,2024年上半年,混合類和權益類產品規模合計不到9000億元,佔比不到3%,同資本市場表現的相關度必然較小,無法分享到資產價格回升帶來的政策紅利和制度紅利。

不過,規模佔比較小也意味着仍有較大探索空間。馬鯤鵬預計,隨着未來資產價格回升,理財子需要增加混合類和權益類發行並提高產品募集規模,通過業績比較基准的回升來吸引投資者購买,確保理財規模的穩步回升。據其測算,未來混合類產品增量空間約1萬億-2萬億;權益類產品增量空間約1萬億。

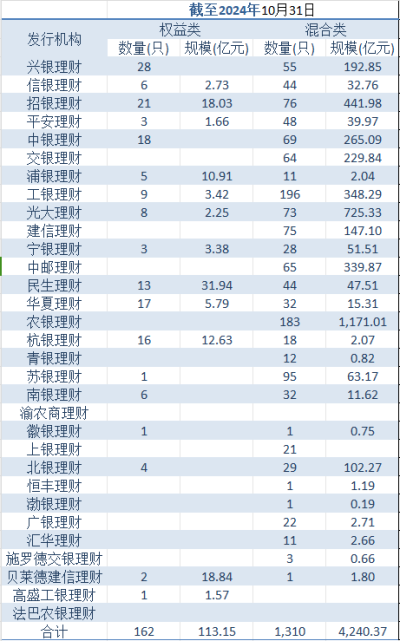

(截至10月末理財子含權理財產品情況)

03

機構加速布局權益市場

權益市場強勢反彈,刺激之下理財子开始加速布局含權理財產品。

Wind公开數據顯示,9月新發混合類與權益類產品數量創下年內新高,達到64只,新發產品規模約40億元。10月新發混合類與權益類產品數量略減爲46只,不過募集規模較上月翻倍,約爲100億元。與去年同期相比,新發行數量變動略小,新發放規模達到去年同期兩倍余。

暫且不提後續權益市場走勢如何,在市場需求、政策引導、優化產品結構等多方因素的推動下,理財子布局權益類資產的機遇不容忽視,多家頭部理財機構均發聲表示將持續加強權益投資能力建設,把握權益市場投資機遇。

工銀理財總裁高向陽近日在公开場合表示,工銀理財高度重視國內權益市場投資機遇,持續加強權益投資能力建設。當前政策支持資本市場的信號仍在持續顯現過程中,資本市場將逐步進入“基本面定價”的新階段,預計結構性機會系統性增多。

興銀理財總裁汪聖明也表示,理財不能局限於固定收益,需要走向權益市場。“下一階段我們要充分運用指數工具,充分運用ETF場內交易的指數工具,改進和提高理財大類資產配置中權益配置的效率,提升大類資產配置的實效。”汪聖明稱。

不過,含權類理財產品面臨的風險及不確定性均要高於固收類產品,理財行業是否做好准備應對權益市場波動帶來的風險和收益?又該如何面對銀行理財投資者整體風險偏好較低的特點?這一點,銀行理財仍需加力探索。

業內普遍認爲,加強投研能力建設仍然是重中之重。招聯首席研究員董希淼表示,理財子應加快引入和培養專業人才,不斷提升對宏觀形勢和金融市場研判能力,持續提升投資研究能力和資產配置能力,提升風控和投研體系的建設,爲不同需求的投資者提供差異化的產品和服務。

另外,拓展銷售渠道和客戶群體也是必要的發力方向。招銀理財總裁鐘文岳表示,爲了更好地應對市場變化並實現可持續發展,理財行業應加強權益能力建設、積極參與資本市場,並拓展銷售渠道和客戶群體。他建議,下一步建議放开客戶購买R4/R5理財必須面籤的限制,开放、代銷渠道,另外引進機構客戶作爲投資者,並放开被動產品發行。

除此之外,業內人士建議理財子還應深化投資者教育,通過創新產品、適時調整投資組合比例等方式在拓展市場的同時規避潛在風險,以滿足投資者多元需求。

【免責聲明】本文僅代表作者本人觀點,與和訊網無關。和訊網站對文中陳述、觀點判斷保持中立,不對所包含內容的准確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。郵箱:news_center@staff.hexun.com

標題:2-3萬億資金入市,銀行理財盯上權益市場

地址:https://www.vogueseek.com/post/99707.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。