來源: 編輯:匿名 發表時間:2024-11-03 16:50:08 熱度:5

剛過去的交易周(10.28~11.01),A股周线收陰,終結此前二連漲。收復10月首周大陰线的進程,似乎暫時擱置。

整周1820只個股收漲,3491只收跌。

日线來看,盡管周五有較明顯下跌,但市場整體仍運行在10月下旬以來構築的箱體內部。10月21日至11月1日,萬得全A累計上漲1.79%。

本周,雙創指數及北證50回調幅度最大。

值得注意的是,經過10個交易日的震蕩,萬得全A下方的20日线也漸漸逼近,這意味着,決定中期向上還是向下的時點,並不太遠。

當然,天天盯盤的股民大概已經注意到,本周指數震蕩但個股行情極其活躍,高位人氣股後半周連續日內修復分歧,直到周五才明顯退潮。

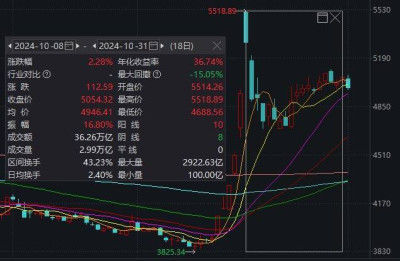

支撐我們對本輪行情信心的,是剛過去的10月A股月度成交額放出歷史級別的天量。

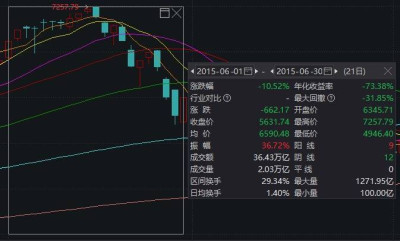

Wind數據顯示,10月全A合計成交額達36.26萬億元,僅次於2015年6月的36.43萬億元;10月8日成交額達3.48萬億元,創單日新高。

但實際上,由於多放了一周假,10月份僅18個交易日,平均成交額爲2.01萬億元。

這一數據已超越了2015年6月(36.43÷21=1.73萬億元),創下新的紀錄。

並且我們知道,2014年到2015年的牛市被不少股民稱爲“槓杆牛”。彼時,兩融資金、場外配資、民間借貸、傘形信托等等紛紛入市,才在那波牛市的最後創出天量和天價,隨後回落。

而毋庸置疑,當下市場絕不會有那么高的槓杆率。

所以10月份的天量成交額,更像是在前期量能萎縮到極致後,新一波行情的起點,而非終結。

有趣的是,下周A股消息面也將迎來“天量”。結合前文提到的日K走勢,隨着扎堆的大事件落地,市場中長期走向的確有望明晰。

這裏就帶大家詳細梳理。

首先是市場最關注的三件大事。

1、十四屆全國人大常委會第十二次會議

11月4日至8日,十四屆全國人大常委會第十二次會議將在北京舉行。

此次常委會將審議學前教育法草案、文物保護法修訂草案、礦產資源法修訂草案、能源法草案、反洗錢法修訂草案、各級人民代表大會常務委員會監督法修正草案;審議全國人大常委會委員長會議關於提請審議代表法修正草案的議案;國務院關於提請審議仲裁法修訂草案、海商法修訂草案、科學技術普及法修訂草案的議案,關於延長授權國務院在營商環境創新試點城市暫時調整適用計量法有關規定的決定草案的議案。

本次會議市場關注度較高,尤其是前期財政部提及的一次性新增債務額度和“不僅於此”的增量政策工具,或將在本次會議上揭曉答案。

中國銀河宏觀團隊認爲,在關注具體數字的同時,還需要對一系列財政政策背景和財政工具用途有清晰的理解,以此能夠更加准確地判斷本次會議對經濟和影響作用。

誠通證券指出,10月12日財政部表明的一次性化債、補充國有銀行資本、運用專項債支持房地產市場等已進入決策程序的政策,在11月人大常委會會議審批的概率較大,大規模發行國債、提高赤字率穩增長可能還在研究中,需等12月中央經濟工作會議以及2025年政府工作報告才能確定具體情況。

2、美國2024年總統選舉

當地時間11月5日,撥動全球市場神經快一個月的美國大選,將迎來結局。美國副總統、民主黨總統候選人哈裏斯將與美國前總統、共和黨總統候選人特朗普進行最終對決。

如果哈裏斯贏得大選,將成爲美國歷史上首位女性總統。而如果特朗普贏得大選,將成爲自19世紀90年代格羅弗·克利夫蘭總統以來,第一位兩度當選且任期不連續的總統。

此外,下周美聯儲將召开議息會議,於北京時間11月8日凌晨公布利率決定。市場認爲,美聯儲在此次會議上宣布降息25個基點是大概率事件。

不確定性籠罩下,本周黃金價格續創新高,但周四周五連續回調。

另一方面,市場熱議的“特朗普交易”也迎來劇烈波動。

此前大漲的特朗普媒體與科技集團,股價自本周二起顯著回調。

東吳證券研報稱,市場上的“特朗普交易”主要涉及:

(1)加關稅。

(2)預計美國赤字增加,美國通脹預期加強。

(3)美股上漲預期增強。

而應對“特朗普交易”:

(1)針對潛在的關稅衝擊,可能用人民幣匯率適度調整來應對,所以建議規避一些重資產的企業。

(2)潛在關稅會導致外需收縮,國內會更加着重刺激內需,消費可能在財政刺激中提高到空前的地位。所以建議增加消費配置。

其認爲,從經濟基本面來看,今年第三季度的GDP應該是全年低點,第四季度考慮低基數效應以及政策刺激,經濟會進一步回升,結合地方化債到企業和居民端,有利於進一步釋放居民的消費潛力。

3、10月經濟數據出爐

11月9日,中國國家統計局將發布10月份CPI、PPI數據。

此前數據顯示,9月份,全國居民消費價格同比上漲0.4%,環比持平;9月份,全國工業生產者出廠價格同比下降2.8%,環比下降0.6%。

10月原材料購進價格指數53.4%,較前值45.1%大幅提升8.3個百分點;出廠價格指數49.9%,較前值44%大幅提升5.9個百分點。

國泰君安證券宏觀聯席首席分析師黃汝南認爲,從10月以來的高頻數據可以看到,國內定價大宗商品價格出現明顯回暖,預計四季度CPI和PPI同比均將有所改善,帶動四季度名義增長回升,從企業盈利端提振投資者信心。

圍繞以上三件事,華金證券研報認爲,11月可能延續震蕩偏強的結構性行情:

(1)美國大選結果短期對國內市場情緒和出口可能存在一定影響。一是歷史經驗來看,美國大選結果對國內市場風險偏好和出口均有一定影響二是如果特朗普當選,對市場情緒和出口可能都有一定影響。

(2)11月人大常委會的召开可能明確財政政策,對A股影響偏正面。一是歷史經驗上,“四萬億”計劃出台後,上證綜指10個交易日的漲幅達18.2%;二是今年11月人大常委會明確財政刺激計劃和規模,有望提升市場對經濟和盈利修復的預期。

(3)經濟數據披露對11月A股走勢影響較小。一是政策出台後的第一個月的經濟數據披露對A股走勢影響有限;二是2014、2020年11月(與今年類似)A股受三季報影響較小。

此外,下周還有如下事件值得關注。

第七屆進博會

11月5日至10日,第七屆中國國際進口博覽會將在上海舉辦,同期舉辦虹橋國際經濟論壇。

據商務部介紹,本屆進博會整體展覽展示面積超過42萬平方米,將有152個國家、地區和國際組織參加國家展和企業展,虹橋論壇將舉辦主論壇和19場分論壇。

2024世界儲能大會

11月6日至8日,由福建省寧德市人民政府、福建省工業和信息化廳、工業和信息化部裝備工業發展中心聯合主辦的2024世界儲能大會將在寧德召开。大會期間將發布《2025中國新型儲能電站建設投融資分析報告》《2024(第三季度)新型儲能典型應用與發展趨勢分析報告》等成果,並同期舉辦“全球電池聯盟電池護照發布儀式”,發布“電池護照2.0目標及試點結果”,強化跨國界電池信息共享和監管協同。

小鵬P7+上市

小鵬汽車董事長何小鵬近日在個人微博上透露,小鵬P7+將於11月7日正式上市發布。11月1日起在全國开啓試駕。

市場方面

Wind數據顯示,下周A股共有31家公司限售股陸續解禁,合計解禁9.85億股,按11月1日收盤價計算,解禁總市值爲287.16億元。解禁市值居前三位的是:華熙生物(170.1億元)、百通能源(26.99億元)、零點有數(17.86億元)。從個股的解禁量看,解禁股數居前三位的是:華熙生物(2.84億股)、百通能源(1.69億股)、新五豐(1.52億股)。

下周中國人民銀行公开市場將有14001億元逆回購到期,其中周一至周五分別到期2416億元、3828億元、4310億元、3276億元、171億元。

此外,多只第二波獲批的中證A500ETF近日發布發售公告,相關產品將於11月5日正式开賣,且都設置了20億元的募集上限。

每日經濟新聞

標題:大事件扎堆,A股迎來極其關鍵一周!

地址:https://www.vogueseek.com/post/97509.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。