來源: 編輯:匿名 發表時間:2023-07-15 00:51:03 熱度:12

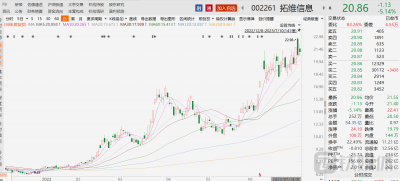

年初至今,人工智能浪潮席卷整個A股,昔日平淡的拓維信息(002261.SZ)搖身一變成資本圈的新寵,其股價年內飆漲超過200%。或許是正處於風口,公司的任何風吹草動,都能成爲市場關注的焦點。

7月13日晚間,湖南證監局官網發布《關於對系統股份有限公司採取責令改正措施的決定》,該局今年通過現場檢查,發現存在三方面問題,被責令改正。一是未按規定披露3.56億元對外擔保事項;二是在2016年—2021年未及時調整長期股權投資當期損益變動共計605.89萬元;三是在2021年未及時計提壞账准備64.22萬元。

上述利空事件一出,二級市場股民便人心惶惶。受此消息影響,公司股票低开低走,盤中雖有反彈,但尾盤出現大幅下跌,截至7月14日收盤,股價收報20.86元,下跌5.14%,總市值爲262億元。

鈦媒體APP發現,從教育、遊戲轉型而來的拓維信息背靠華爲,站在人工智能風口上,被各路資金追逐從而使得股價不斷飆升,但實際上其業績表現卻不盡如人意。在行業熱浪之下,公司商譽減值、營收陷入停滯、盈利能力不足等問題顯現。

頻頻追逐市場熱點,成長性可能略顯不足

1996年,在長沙成立。2008年,敲鐘深交所,成功上市。縱觀其發展之路,基本上是在追逐市場風口。但無論哪一次轉變,貌似都缺少點深耕,亦沒有長足的進步。

上市之初(2008年—2012年),公司主營軟件开發、系統集成和無线增值業務。其對標的企業爲(600536.SH)和(600718.SH)等傳統大廠。而彼時的國內消費者對軟件的版權意識並不強烈。一邊與大廠競爭,另一邊還要提防盜版,公司競爭壁壘明顯不足。同時,公司的核心競爭力也尚不突出,其業務拓展能力比較弱,收入呈區域集中。

在上述背景之下,公司上市三年後扣非淨利潤出現不斷下降。2012年全年的扣非淨利潤只有2000萬元左右,比起2008年上市之初的6769.57萬元,縮水2/3以上。

由於公司傳統主業疲軟,便开始思考轉型轉。2013年,伴隨移動互聯網在國內的興起,於是公司也开啓轉型之路。據了解,這次轉型,公司主要靠的是並購,其率先重金“殺入”教育和遊戲行業。2014年—2016年,公司通過數次定增及自籌資金,收購7家教育公司和一家遊戲公司。

2014年9月,公司分別以1530萬元和4589萬元收購貴州前途45%和北京九龍暉30%的股權,前者溢價3倍,後者折價,好在並未對公司形成商譽。

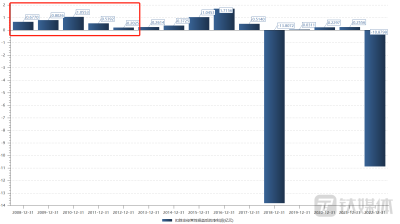

2015年—2016年,公司又分別以8.1億元、10.6億元和7.23億元對價合並上海火溶、海雲天科技及山東長徵三家公司。上海火溶90%股權的交易對價甚至溢價達到30倍以上,而它給公司帶來8.26億元的商譽。綜合統計下來,公司這兩年收購合計花費27.61億元,而其商譽也跟着走高,這幾筆重要交易給公司帶來22億元以上的商譽。公司轉型之後,其教育和遊戲業務佔總收入比達到70%,而且那兩年的業績也確實有起色。通過並購擴表,2016年,公司的營收確實迎來一個小的峰值。但其後三年,營收增速分別爲9%、6%、5%,始終維持個位數水平。

不幸的是,2018年,因收購的子公司年度業績未達預期,導致此前背上的巨額商譽,計提約12.88億元商譽減值。另外,公司布局的教育業務,主要是爲學前、初高中及職業資格考試提供智能考試、網上評卷和考試安全等軟件。近年隨着越來越多的企業和新媒體等的湧入,市場競爭激烈;此外,各地財政緊張,信息系統預算減少,產品面臨降價的風險。2022年,拓維信息再次計提7.55億元商譽減值。眼看在遊戲和教育業務上經營不順,公司從而轉舵華爲生態。2017年,在信創背景下,公司成爲華爲雲的战略夥伴,雙方在雲服務方面展开深度合作。

2021年,硬件國產替代的呼聲越來越響,公司又成爲華爲昇騰硬件合作商,开始涉足自主服務器等智能硬件業務。幾經折騰,目前公司的業務基本穩定。2022年財報顯示,其主營軟件雲服務、國產自主品牌服務器及PC和手遊業務,營收佔比分別爲57%、36%和7%。公司通過與華爲捆綁,成爲華爲“鯤鵬/昇騰AI+开源鴻蒙”軟硬件一體化战略夥伴。

值得一提的是,公司此次被湖南證監局發現未按規定披露3.56億元對外擔保事項,正是涉及上述收購的子公司海雲天科技。據了解,2017年—2018年期間及2020年,全資子公司海雲天科技爲遊忠惠(時任董事、海雲天科技董事長)、劉彥(時任董事、海雲天科技總經理)等人提供借款的資產擔保,本息合計3.56億元。

上述海雲天科技對外擔保涉及的擔保資產爲深圳大鵬地產項目,實際歸屬遊忠惠、劉彥等人,權屬登記在海雲天科技名下(收購海雲天科技時已披露該資產不屬於上市公司)。經核查,公司知悉上述擔保情況,但未按規定臨時報告及在有關定期報告中披露上述對外擔保事項,僅於2022年8月29日披露上述部分擔保涉及訴訟情況。

押注華爲,踩上AI風口,公司前景或許依舊堪憂

搭上華爲這趟快車之後,公司業績表現似乎也不盡如人意。

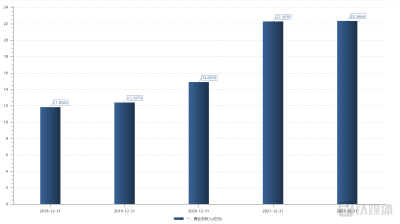

2019年—2021年,公司營業收入由12.4億元增長至22.3億元,同期淨利潤由2196.74萬元增長至8252.99萬元。不過,這是建立在2018年一次性計提14億元的資產減值損失的基礎上。

2022年,公司營業收入爲22.37億元,同比增長0.29%,而淨利潤卻大幅虧損達10.15億元。至於虧損原因,跟2018年如出一轍,也是計提大額的資產減值損失。據解,2022年,公司對商譽、無形資產、其他計提減值准備金額分別爲7.55億元、4883.15萬元、5309.51萬元,這三項的減值高達8.5億元。由於金額之大,深交所也對其年報發出問詢函,質疑公司是否存在通過一次性計提商譽進行“財務大洗澡”的情形。

如果單看公司和華爲合作後的營收表現還算不錯。不過,數據不會撒謊。2017年至今,公司累計淨利潤爲-22億元。也就是說,公司本指望通過業務調整和跟華爲捆綁賺大錢,沒曾想不僅沒有賺錢反而還虧錢。

當然,在經歷兩次大額資產減值之後,截至2022年底,公司商譽爲0.89億元,已經降到一個非常低的水平。那么,公司在沒有大額商譽及專注AI的情況下,未來發展有前景?從目前的情況來看,可能還需要繼續觀察。

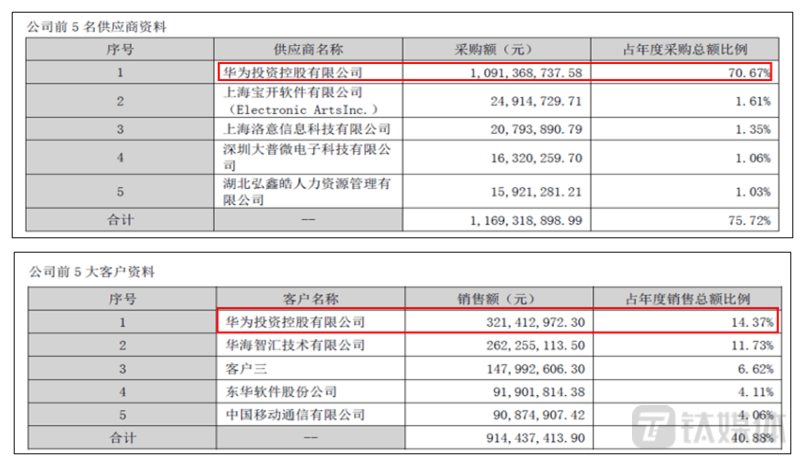

首先,公司議價能力可能比較弱。2022年財報顯示,華爲是公司的第一大供應商,採購額佔比高達71%;同時,華爲也是公司的第一大客戶,銷售額佔比約爲14%。也就是說,無論採購還是銷售,公司都依賴華爲。

而在大客戶面前,企業通常也都缺少話語權。尤其是從數據來看,2022年,面對硬件設備成本的上升,拓維國產自主品牌服務器及PC業務毛利率,直接由2021年的23.78%腰斬到12.88%。由此可見,行業成本上漲的壓力,恐怕主要由公司承擔。

其次,無論是服務器、處理器還是人工智能,前期可能都是燒錢的买賣。而經過這些年的折騰,公司資金面可能也緊張。截至2023年一季度末,公司貨幣資金余額僅爲7.95億元。此外,還有約5.5億元的短期借款和1.85億元的一年內到期非流動負債,以及4.96億元的應付票據及應付账款。

再次,盡管公司多次提及,其與華爲的合作,屬於“聯合創新、聯合开發、聯合交付、聯合推廣”,明裏暗裏地表示自己硬實力滿滿。但是實際上,公司的實力可能依舊不到位。

據了解,隨着華爲鯤鵬產業的建成落地,拓維信息軟件雲服務收入從2017年的1.73億元增至2021年的12.8億元,4年翻7.4倍,復合年化增速在65%。然而,2022年軟件雲服務業務就出現不增反降的情況,從12.8億元下降至12.67億元。從最近回復函中可知,主營業務下降的核心原因是公司部分子公司的能力未能達到華爲雲的要求,長徵教育雲一代資格被迫降級,調整爲雲二級經銷商,同時縮減運營覆蓋省份,且返點政策收緊,最終導致軟件雲服務的收入下滑。

最後,公司的研發投入佔營收的比重亦有下滑的趨勢。2018年—2022年,公司的研發投入分別爲1.7億元、1.72億元、2.13億元、2.71億元、2.76億元;而研發投入佔營業收入的比重分別爲14.36%、13.85%、14.32%、12.14%、12.33%。此外,公司的研發費用率相較互聯網軟件與服務行業的平均研發費用率而言要低。

由上述可知,在人工智能的熱潮下,雖然抱上華爲大腿的拓維信息,表面風光的背後,未來隱憂可能依然頗多。

定增超9億元,而募投項目卻大面積延期

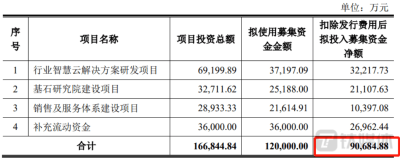

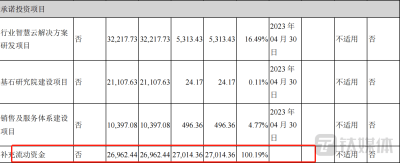

2021年,公司曾完成一輪定增。經證監會核准,公司以6.22元的價格發行1.47億股,募集資金總額爲9.16億元,扣除發行費用(不含稅)9051萬元,募集資金淨額爲9.07億元。此次定增規劃用於募投項目以及補充流動資金,然而其中補流佔比高達30%。

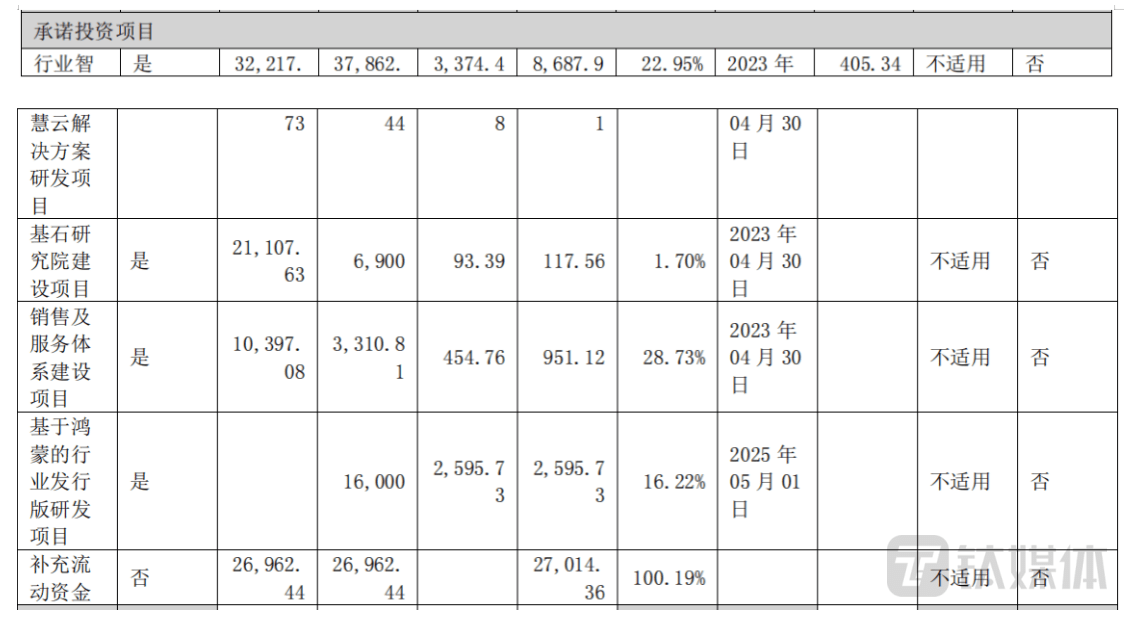

從2021年年報來看,這6.3億投建計劃都會在2023年二季度初完成,有意思的是截至2021年年底,公司募集的9.06億使用3.28億(36.2%),其中補流2.7億,第四季度三個月時間用於項目的資金僅有5000多萬元。

不過最令人不可思議的是2022年年報“募集資金承諾項目情況”披露,拓維信息行業智慧雲解決方案研發項目僅完成22.95%,基石研究院建設項目僅完成1.7%,銷售及服務體系建設項目也僅完成28.73%,三個計劃投資6.3億元的項目,一年時間投資卻不足1億元?

在此情況下,公司4月28日公告,其中3項目達成時間要大幅往後延,直接延遲到2024年底,延期一年半以上。關於原因,公司稱是“受社會經濟、宏觀環境等客觀因素的影響”,“項目在設備採購、人員投入等各方面受到一定程度上的制約”。如此操作之後,公司半年、全年業績是否能達到市場預期?針對上述問題,鈦媒體APP致拓維信息,但截至發稿公司方面亦未進行回復。不僅如此,從2023年一季度的現金及現金等價物11.75億元來看,減去5.3億元計劃投建資金,再減去7.35億元短期付息債,公司的資金狀況可能會不容樂觀。

而從經營活動的現金流來看,2022年公司經營活動現金流入金額爲25億元,同比下降5.15%,經營活動現金流出金額28.2億元,同比上升13.97%,經營活動產生的現金流量淨額爲-3.14億元,同比大幅下降286.9%。在此情況下,深交所曾要公司結合報告期末應收款項、應付款項金額、營業收入及營業成本的變動情況,分析經營活動現金流大幅下降的原因及合理性。(本文首發鈦媒體App,作者|翟智超)

標題:追熱點踩雷,押注華爲後營收停滯,AI風口上的拓維信息前景依舊堪憂

地址:https://www.vogueseek.com/post/9641.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 南方航空提名賭王之女何超瓊爲獨董候選人