來源: 編輯:匿名 發表時間:2024-10-25 00:52:02 熱度:5

界面新聞記者 | 楊志錦

界面新聞編輯 | 江怡曼

界面新聞記者 | 楊志錦

界面新聞編輯 | 江怡曼

時隔多年,財政部再次發行特別國債注資國有大型銀行,引發了市場廣泛的關注。

財政部副部長廖岷近期在國新辦發布會上表示,財政部將堅持市場化、法治化的原則,按照“統籌推進、分期分批、一行一策”的思路,積極通過發行特別國債等渠道籌集資金,穩妥有序支持國有大型商業銀行進一步增加核心一級資本。

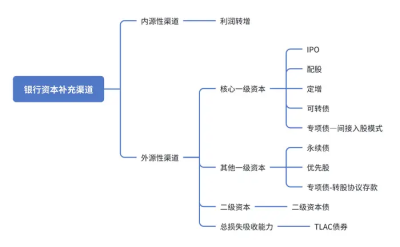

據界面新聞記者了解,商業銀行補充核心一級資本的渠道包括IPO、配股、定增、可轉債、專項債-間接入股模式五種。其中定向增發發行條件相對寬松、審批程序便捷,因此市場認爲此次特別國債注資可能採用此方式,其他方式都面臨不同的問題,比如破淨下配股困難重重、可轉債資本補充時間具有不確定性。

從過往看,在銀行股破淨的背景下,定增價格大概率爲前一年年報的每股淨資產扣除年度分紅。

可轉債:資本補充時間不確定

1998年財政部發行2700億特別國債向四大行注資,但當時四大行還未上市,特別國債注資實際上將降准資金轉爲資本金。具體來看,央行將法定存款准備金率從13%降至8%,爲四大行釋放出大約2700億資金,四大行再以這些資金定向購买財政部發行的特別國債,財政部再將特別國債資金作爲資本金注入四大行。

而現在大行均已上市、股東衆多,特別國債注資就需要考慮具體方式。目前商業銀行補充核心一級資本的渠道包括五種:IPO、配股、定增、可轉債、專項債-間接入股模式。

其中IPO顯然已不可能。專項債-間接入股模式是近年中小銀行注資中興起的一種方式,主要由省級政府發行地方政府專項債,通過地方金控平台注入中小銀行,但這些中小銀行大多爲非上市銀行。

商業銀行可以通過發行可轉債的方式補充資本,可轉債也因其獨特的股債雙重性質而受到銀行的歡迎。當銀行成功發行可轉債募資後,可補充銀行附屬資本,當可轉債轉換爲股票時,能直接增強銀行的核心一級資本。

歷史上看,六大行中只有工行、中行發行過可轉債。2010年6月,中行發行400億可轉債,同年8月工行發行250億可轉債,期限均爲6年。

前述兩只可轉債上市後,存續的大部分時間股市處於橫盤期,但2014年下半年流動性寬松疊加政策驅動股市走強,銀行股價隨之上漲,兩只可轉債觸發贖回條款,在2015年初贖回,轉股比例高達99.9%。

總體看,可轉債融資成本較低,但是整體融資規模有限,同時要想投資者把可轉債轉爲普通股,需要依賴積極的市場表現,還面臨較長的等待期且充滿不確定性。

雖然當前六大行核心一級資本充足率高於監管要求,但交行、郵儲銀行、農行等補充資本相對急迫,無法長時間等待。此前工行、中行可轉債爲市場化發行,即財政部、中央匯金不參與申購,而當前財政部明確表示用特別國債注資,無需採用先認購可轉債再轉股的方式。

中金公司研究部副總經理林英奇表示,可轉債由於存在轉股價格的限制(一般不低於1倍市淨率,強制贖回條件一般爲轉股價格的130%),對於銀行股價表現和估值水平有要求,實際資本補充時間有不確定性。

破淨下配股難

配股是一種快速籌集資本的方式,能夠幫助銀行迅速積累核心一級資本。歷史上,六大行中交行、中行、建行、工行均在2010年進行過配股。

據界面新聞記者統計,2010年四家銀行A/H股配股募集資金總額約2000億人民幣,其中A股950億元。財政部及中央匯金是四家銀行的大股東,因此二者出資也最多。

配股融資的方式條件較爲苛刻,要求原股東認購數量超過70%,否則配股失敗。這就需要發行方給予原股東一定的優惠條件,鼓勵原股東認購,因此配股通常都會有一定折價。

以交行爲例,交行當時配股價格確定爲4.5元/股,按照前一日收盤價格6.38元/股計算,折扣率爲30%;按照20日均價6.70元/股計算,折扣率爲33%。

時任交行副行長錢文揮在解釋交行爲何選擇這樣的價格配股時表示,交行最終確定的配股價格,是尊重市場、讓利股東。“交行此次配股是千載難逢的投資機會。如果股東不參與配股,損失會非常大。”他分析說,按照交行2010年一季度業績測算的動態市盈率,配股後交行的市盈率僅有5.63,市淨率是1.1。

交行當時發布的公告分析稱,此次配股價格以不低於本次發行前本行最近一期經境內審計師根據中國會計准則審計確定的每股淨資產值爲原則,因此本次募集資金到位後,本行的淨資產將增加,本行的每股淨資產也將相應增加,隨着募集資金支持本行業務的持續、健康發展,將對本行的淨資產收益率產生影響。

據界面新聞記者梳理,四家銀行當時的配股價格均低於前一日收盤價,折扣率在30%左右,但都高於上年度每股淨資產。

這也是國有銀行配股時的一個潛在要求,即市淨率(每股股價/每股淨資產)要高於1,由此配股價格打折後還有可能高於每股淨資產;而當市淨率低於1,配股價打折後將顯著低於每股淨資產,面臨國有資產流失的風險。

Wind數據顯示,2013年後部分國有大行破淨,2019年後六大行均破淨,今年來雖然銀行股股價有所上漲,但六大行的市淨率也僅有0.65左右。在此背景下,六大行通過配股補充核心一級資本顯然不現實。

定增概率大:價格如何確定?

定向增發是除利潤轉增的內源渠道外最爲迅速的資本補充方式。“大型銀行通過定增補充資本是一種常見的做法,旨在增強銀行的資本實力、提高資本充足率以及支持業務發展和战略轉型。”浙商固收首席分析師杜漸表示。

歷史上看,交行、農行、郵儲銀行合計有過四次定增,合計融資2050億,其中財政部、中央匯金合計認購了其中一半。郵儲銀行在2021年、2023年各有一次定增,分別由郵政集團、中國移動全額認購,認購規模分別爲300億、450億。

定增發行條件相對寬松、審批程序便捷,因此市場認爲此次特別國債注資可能採用此方式。“定增限制相對較小,是更爲可行的方式。”林英奇稱。

從時間上看,銀行定增自董事會審議通過到發行結束一般要經過4-5個月的時間。比如郵儲銀行2021年定增:2020年11月30日董事會審議通過,2020年12月21日股東大會審議通過,2021年1月8日原銀保監會批復同意,2021年3月1日證監會審核通過,2021年3月8日證監會批復核准發行,2021年3月17日完成發行,2021年3月25日新增股份完成中證登登記。

定向增發中,定價是一個關鍵問題。據界面新聞記者梳理,上述四次定增價格均不低於1倍淨資產(扣除分紅)。其中農行(2018年)、郵儲(2021年、2023年)完全按照1倍PB進行定增,交行則高於1倍PB.

交行2012定增時,市淨率還高於1。交行當時定增價格爲4.55元/股,不低於定價基准日前二十個交易日A股股票交易均價的90%。2011年末交行每股淨資產4.39元,2012每股分紅0.1元,扣減分紅後每股淨資產4.29元,交行當時定增價格爲每股淨資產(扣除分紅)的1.1倍。

農行、郵儲銀行定增時,市淨率已跌破1。定增議案中,郵儲銀行、農行提供兩種定價方式:定價基准日前20個交易日股票交易均價的90%(農行)或80%(郵儲)、發行前最近一期末經審計的歸屬於母公司普通股股東的每股淨資產(需考慮分紅等)的較高者。因爲已經破淨,定價顯然只能選擇後者。

以農行爲例,定價基准日前20個交易日農行A股股票交易均價爲3.60元/股,其90%爲3.25元/股。2017 年末歸屬於母公司普通股股東的每股淨資產爲4.15元/股,每股派發紅利0.18元,定增價格即爲3.97元/股。

郵儲銀行也是類似,定增價格正好等於前一年年報的每股淨資產扣除年度分紅,由此就不會涉及國有資產流失。當然,這一定增價格會顯著高於定增當日的股票收盤價。

如果國有大行在明年年報發布前完成定增,其定增價格可能也按前述方法計算,但需再考慮中期分紅。以交行爲例,交行2023年末每股淨資產爲12.3元,2024年8月每股派發股息0.26元,2025年年初每股派發股息0.18元,定增價格爲12.3-0.26-0.18=11.74元。

中泰證券的一份研報稱,不考慮增資後資產投放帶來的淨利潤改善,若本輪增資仍以1倍PB進行,則對股息率攤薄在0.5個百分點以內;若考慮增資後對淨利潤的改善,則對股息率攤薄影響將更小,整體可控。

標題:特別國債注資大行:可轉債、配股還是定增?入股價怎么定?

地址:https://www.vogueseek.com/post/95608.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。