來源: 編輯:匿名 發表時間:2024-10-24 00:52:09 熱度:9

10月23日,港股三大指數集體上漲,恆生科技指數午後一度衝高至3.3%領跑,最終收漲1.86%,恆指、國指分別上漲1.27%及1.56%,市場做多情緒活躍。

盤面上,作爲市場風向標的大型科技股全线上漲,美或部分撤銷光伏行業反傾銷、反補貼稅令,光伏股大幅拉升,卡姆丹克太陽能一度大漲超42%;汽車股繼續活躍,大金融股(保險、銀行、券商)、中字頭股等權重多數走強。昨日大幅飆漲的核電股表現萎靡,半導體股午後持續走低,家電股、煤炭股、教育股普遍下跌。

具體來看:

大型科技股,美團收漲超5.47%,小米漲4.5%,京東漲近3%。個股消息面上,10月23日,美團無人機福田口岸航线正式开航。這是國內首條設在口岸區域的常態化無人機配送航线。

光伏股強勢反彈,卡姆丹克太陽能一度大漲超42%,收漲超37%;協鑫科技漲25%,陽光能源張超14%。消息面上,美國商務部正在啓動變更情況審查(CCRs),考慮對特定小型、低功率、離網型CSPV電池(無論是否組裝成組件)部分撤銷反傾銷和反補貼稅令的可能性。山西證券指出,雖然此次審查針對的是部分非主流產品,但是意味着美國對中國光伏組件產品關稅政策出現了松動,是中美關系緩和的徵兆,後續不排除光伏產品豁免範圍進一步擴大的可能性。

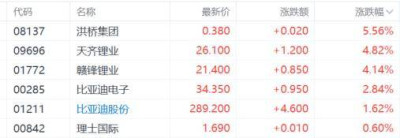

鋰電池概念股上漲,洪橋集團漲超5%,天齊鋰業、贛鋒鋰業漲超4%。消息面上,蘇州工業園區蒙納士科學技術研究院李之考博士,聯合澳大利亞技術科學與工程院院士張西旺教授,成功开發了一種採用乙二胺四乙酸(EDTA)輔助的疏松納濾膜工藝,實現了對鹽湖鋰資源的高效提取,將生產周期從1—2年大幅縮短至1—2個月。

汽車股漲幅居前,吉利汽車、理想汽車漲超6%,小鵬汽車漲超4%。消息面上,工信部表示,汽車工業運行還面臨國內有效需求不足、海外出口不確定不穩定因素增多等挑战。工信部將認多措並舉擴大汽車消費、優化汽車生產准入管理政策、支持技術創新發展、更好服務企業國際化發展。此外,德國總理朔爾茨近日表示,中國在電動汽車領域表現出色,並重申德國反對向中國電動汽車加徵關稅。

大金融股回溫,內資券商股上揚,申萬宏源漲超4%,興證國際漲超3%。消息面上,中金公司、國泰君安完成互換便利業務下首次买入股票。

軍工股走強,航天控股漲超2%,中航科工、中船防務跟漲。光大證券表示,提升國防建設的需求長期存在,同時在國際軍貿、軍轉民領域需求的牽引下,國防軍工行業有望繼續保持高景氣度,長期維持增長態勢。建議2025年沿防務建設、技術延伸兩條主线進行布局。

半導體股大跌,腦洞科技、宏光半導體跌超5%,華虹半導體、中芯國際跟跌。消息面上,近日,美國拜登政府正式確定了對半導體制造項目提供25%稅收抵免的新規定,新規不僅涵蓋了生產最終制成半導體的晶圓企業,還包括了芯片和芯片制造設備生產商。

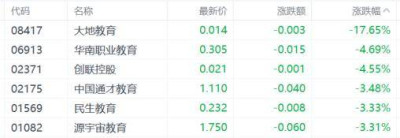

教育股跌幅居前,大地教育跌超17%,華南職業教育、創聯控股跌超4%。

煤炭股走低,中國神華跌超2%,中煤能源、兗礦能源等跟跌。

今日,南下資金淨买入93.99億港元,其中港股通(滬)淨买入66.03億港元,港股通(深)淨买入27.96億港元。

展望後市,國泰君安稱,上周港股三大指數延續回落,估值下行,風險溢價再度升高。分母端海外全球央行开啓寬松周期,分子端國內積極釋放政策信號、後續增量政策值得期待,港股分子分母端預期均迎改善邏輯不變,後續仍具向上空間。

此外,南向資金延續淨流入,主要流入銀行/商貿零售/電子/通信等板塊,其中商貿零售板塊連續大幅流入。港股成交額下降且換手率小幅下降,賣空比例來到歷史低位,貪婪恐慌指標顯示市場情緒回落至中性。

標題:港股收評:恆指漲1.27%,光伏股強勢反彈,半導體表現低迷

地址:https://www.vogueseek.com/post/95380.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。