來源: 編輯:匿名 發表時間:2024-10-18 00:50:24 熱度:11

財聯社10月17日訊(編輯 史正丞)在過去幾年裏,美聯儲主席鮑威爾時常把“依賴數據”、“逐次會議做出決定”等措辭掛在嘴邊。然而,這種看似穩妥的官僚做派正在遭受經濟學家們的批評。

最近三個月的就業數據更是說明了這件事情的不尋常:7、8月的就業數據明顯疲軟,因此在鮑威爾的率領下,美聯儲以超規格的50基點降息拉开了本輪降息周期。然而,9月的就業增速反彈,此前的疲軟又似乎消失了。交易員們撤回繼續大幅降息的押注,一些經濟學家开始批評美聯儲過於恐慌,過快採取行動。

這正是困住鮑威爾、經濟學家和全球市場的問題: 大家的目光正被牢牢束縛在每隔6周的美聯儲決策周期裏,持續輪回。

死盯數據正在造成波動

對於中央銀行來說,關注數據本身是絕對正確的。在短期的經濟嚴重不確定性下,政策制定者會追隨這些數據進行決策。但問題在於, 鮑威爾持續做“甩手掌櫃”,正在令越來越多的投資者和經濟學家感到不滿,他們認爲美聯儲掌門至少應該對未來一年左右的經濟預期表現出更多信心,有助於公衆更好地理解貨幣政策方向。

大都會人壽投資管理的策略師Drew Matus抨擊稱, 美聯儲對數據的依賴正在造成更多波動。經濟數據的質量已經惡化,而且大多數數據都是向後看的。此外數據修訂可能會顛覆之前關於經濟健康和方向的假設。所以現在美聯儲的做法真的不是推進政策的好辦法。

與現在大家只關心“6周之後”不同,過去幾十年的研究表明, 貨幣政策的作用不僅體現在利率的設定上,還體現在市場參與者和公衆對未來一年利率可能走向的預期上。官方的表態對於這種預測至關重要。

達特茅斯學院教授、前美聯儲經濟學家Andrew Levin表示,每位貨幣經濟學家都知道,貨幣政策通過整個期限結構發揮作用,而不僅僅是當前的聯邦基金利率設置。 中央銀行需要清楚地解釋,如果其基线預測被證明是錯誤的,它將如何調整政策利率的路徑。

鮑威爾的局限性?

這個問題的一部分,源自於美聯儲並沒有所謂的經濟共識預期,而是每個季度發布19個獨立的預測。同時,美聯儲主席對這份預測的態度也時近時遠——用得上的時候積極採納,又不時保持距離。

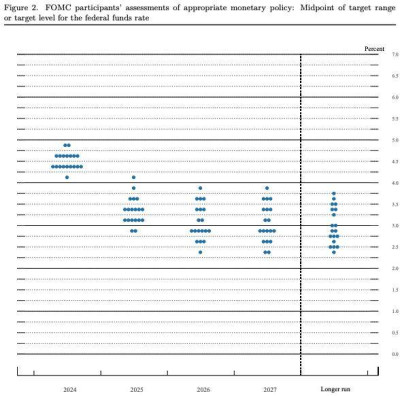

(美聯儲委員們9月對政策利率變化的預期)

但事實上, 美聯儲主席對於政策委員會的前景看法有足夠的信息。他在每次會議前都會與所有的FOMC成員交談。而且在开會期間,官員們的表示通常會非常詳細且具有前瞻性。問題在於, 這些詳細記錄要等5年才會向社會公开。

所以如何向公衆透露貨幣政策制定者的預期,完全看鮑威爾的個人選擇。在上個月的新聞發布會上,他對當前經濟形勢發表了許多看法,但沒有過多關注中期展望。

安永首席經濟學家Gregory Daco解讀稱,鮑威爾的風格更多是關於“對選擇的开放性”,而不是對預期的懷疑,這有些不尋常。Daco表示,他對經濟如何演變非常坦率,然而前瞻性的視角將會是有益的。

前段時間火了一陣的“薩姆規則”創立者克勞迪婭·薩姆也表示 ,對於經濟發展的一個扎實、結構化故事有助於政策制定者討論前景風險。在這種情況下,故事結構稍微緊湊一些是有幫助的,因爲如果基本情境沒有很好地展开,那么相關的風險也不會得到深入分析。

(財聯社 史正丞)

標題:鮑威爾遭質疑:過分強調“數據依賴”引發市場波動

地址:https://www.vogueseek.com/post/94198.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。