來源: 編輯:匿名 發表時間:2024-10-16 00:50:17 熱度:9

央行新設支持股市工具、儲戶轉售大額存單、外資回流中國⋯⋯系列政策利好下,市場資金逐漸活躍

文|《財經》記者 唐郡 康愷 陳洪傑

編輯|張威 袁滿

誰也沒有料到,中國股市的熊牛切換,只需一場新聞發布會的時間。

9月24日,A股、港股迎來久違的大漲。A股上證指數單日漲幅達4.15%,港股恆生指數上漲4.13%。高盛機構經紀部門報告顯示,當日中國股票錄得2021年3月以來最大單日淨买入,爲過去十年內次高水平。

伴隨中國股市同頻共進的則是市場資金活躍度提升。

10月10日,中國人民銀行(下稱“央行”)公告稱,決定創設“證券、基金、保險公司互換便利”(Securities, Funds and Insurance companies Swap Facility,下稱SFISF),即日起,接受符合條件的證券、基金、保險公司申報。首期操作規模5000億元,視情況可進一步擴大操作規模,該工具獲得的資金只能用於投資股市。

次日,有媒體報道稱,中金公司、中信證券已申報方案,中信證券申報金額約100億元。一位知情人士對《財經》表示,當前SFISF確實已經开收申報材料,但進一步落地還需要一些時間。

不僅如此,此前央行宣布設立的另一項資本市場支持工具“股票增持、回購專項再貸款”也已進入收材料階段。《財經》多方獲悉,部分國有大行已經有所行動。

“周三(10月9日)市場一度面臨調整壓力,參與者對於後續股市流動性的擔憂加劇時,央行在周四早上8點即發布公告,推出互換便利工具,明確釋放了維穩金融市場健康發展的信號。”民生證券首席經濟學家陶川撰文稱。

將視线拉回9月24日,央行行長潘功勝在國新辦新聞發布會上強調,央行將堅定堅持支持性的貨幣政策立場,加大貨幣政策調控的強度,並發布前述兩項支持股市的新工具。

支持股市的兩項工具首期額度分別爲5000億元和3000億元,未來可視情況擴容。“第一期5000億元,還可以再來5000億元,甚至可以搞第三個5000億元;第一期3000億元,可以再來3000億元,甚至可以再搞第三個3000億元,都是可以的。”潘功勝說。

“過去央行都是嚴防死守,限制信貸資金入市,這次突然推出一個直接針對資本市場的結構性貨幣政策工具,讓大家感到比較意外。”中銀證券全球首席經濟學家管濤對《財經》表示,“潘行長說如果用得好還可以視情況增加規模,這讓大家聯想到2012年,時任歐央行行長德拉吉公开表態‘不計一切代價保衛歐元’。”

發布會當天,A股、港股雙雙大漲,“9·24”行情由此起步。Wind(萬得)數據顯示,9月23日-27日當周,A股上證指數、深證成指、創業扳指分別上漲12.81%、17.83%和10%;港股恆生指數上漲13%。

政策利好之下,國內存款、理財的市場資金开始一度活躍。9月中旬,年利率3%的大額存單還一單難求,而到了9月底發生了180度大轉彎,出現了轉讓潮。

與此同時,隨着美聯儲降息落地,全球流動性也悄然轉向。

“目前,全球資產配置者投資新興市場的資金尚未大幅流入,主要資金在新興市場內部輪動,一些已從印度、韓國等市場減倉。”瑞銀證券中國股票策略分析師孟磊對《財經》表示,“不僅如此,更需關注美聯儲貨幣政策及美國市場變動。美聯儲降息後,流動性便开始釋放。但如果要讓投資者投資新興市場而非美國,就需要讓該市場有更高的投資回報。”

國慶假期後首個工作日(10月8日),A股高开10%,站上3674點,近千股漲停。

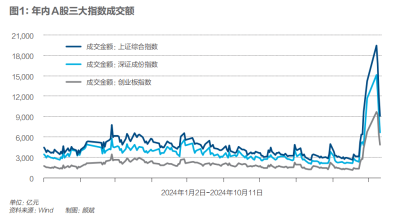

當日开盤後20分鐘,滬深兩市成交額突破1萬億元;72分鐘後,破2萬億元。截至收盤,滬深兩市成交額超3.4萬億元,刷新歷史紀錄,遠超同期美股成交額。

值得注意的是,隨着股市快速大幅拉升,金融管理部門开始進行風險提示。

中國銀行間市場交易商協會副會長徐忠發文強調,“互換便利”在實施過程中,沒有基礎貨幣投放,不存在“擴表”,並不是所謂的“央行下場入市”;“股票回購、增持再貸款”也並不代表銀行資金進入股市。

同時,金融管理部門對商業銀行進行窗口指導,要求金融機構應當高度重視投資者適當性管理和投資者保護,強化內控和合規管理,嚴控加槓杆。銀行信貸資金嚴禁違規進入股市。

10月8日A股衝高之後,漲幅逐漸收縮至5%以內,而港股下跌9.41%,吐回國慶假期全部漲幅。此後,A股、港股繼續回調。截至10月11日收盤,A股滬指逼近3200點,港股恆生指數從23000點以上的高位回落至21000點附近。

“9·24”行情是曇花一現,還是牛市起點?業內人士認爲,市場流動性轉向之際亦要保持冷靜穩妥。

兩項支持股市工具:首期釋放8000億元

在“9·24行情”中,央行首次推出的兩項支持股市的結構性貨幣政策工具獲得高度關注。

10月10日,央行公告創設SFISF,標志着中國首個支持資本市場的貨幣政策工具落地。

據悉,SFISF用於支持符合條件的證券、基金、保險公司,以債券、股票ETF、滬深300成分股等資產爲抵押,從央行換入國債、央行票據等高等級流動性資產。互換便利首期操作規模5000億元,運用工具獲取的資金只能用於投資股票市場,操作規模視情況可進一步擴大。

據接近央行人士介紹,SFISF期限不超過一年,到期後可申請展期;抵押品範圍未來可能會視情況擴大。這些操作上的靈活性均表明,該工具未來將有很大的發揮空間。據了解,央行將通過特定的一級交易商开展操作,通過觀察一級交易商名單,可能是中債信用增進公司。

“互換便利工具主要是針對符合條件的證券、基金、保險公司,考慮到當前央行公开市場操作業務中,一級交易商名單中僅有兩家證券公司。”陶川表示,“所以即使該工具投入使用,可能也局限於頭部的證券、基金、保險公司,並不會覆蓋所有的非銀機構。”

據觀察,在央行公开市場業務一級交易商名單中,僅有的兩家證券公司分別是中金公司、中信證券。據媒體報道,兩家均已提交相關方案。

“機構申報使用SFISF的積極性受到較多因素的影響。其中,內部因素如機構自身的流動性狀況、對於資本市場投資價值的判斷、風控合規要求等,外部因素如SFISF的費率等。”光大證券首席固收分析師張旭對《財經》表示。

值得注意的是,此前有部分觀點認爲,SFISF意味着“央行下場入市”或量化寬松。對此,管濤接受《財經》採訪時表示,SFISF是“以券換券”,機構不能直接從央行獲取資金,不直接影響央行基礎貨幣投放,相關風險仍由機構承擔。

另一項新工具“股票回購、增持專項再貸款”旨在引導商業銀行向上市公司和主要股東提供貸款,用於回購和增持上市公司股票。對於商業銀行發放的貸款,央行將給予100%的再貸款資金支持。首期額度爲3000億元。

一位股份行人士對《財經》表示,“優質上市公司肯定是業務機會,商業銀行對該項工具有一定積極性,但目前如何落地、操作細則還不清楚。”

早在9月25日,有股份行已在內部下達通知,开展“股票回購、增持專項再貸款”業務營銷工作。

《財經》獲取的文件顯示,根據相關規則和市場情況,該行將股票回購專項貸款和股票增持專項貸款的期限確定爲原則上不超過三年。價格上,按照央行此前披露,該項再貸款工具利率爲1.75%,而商業銀行對客戶發放的貸款利率在2.25%左右。客戶方面,該行將優先支持納入其上市公司白名單的客戶;對於股票增持貸款,優先支持市值穩定,股票二級市場交易活躍、流動性較好,納入滬深300、中證500、中證1000等指數的股票。

此外,據證券時報報道,在前述發布會現場,潘功勝表示,股市平准基金正在研究中。所謂平准基金,是在市場無法完成自我修復的時候,政府或相關機構爲了穩定市場而成立的基金,主要是通過买賣證券來平抑市場波動,起到直接的市場穩定器的作用。這是政府採取的一種非常規救市手段。

有觀點認爲,正是該消息發布後,A股和港股出現了大幅拉升。

兩天後的9月26日,中共中央政治局召开會議,分析研究當前經濟形勢,部署下一步經濟工作。多位分析人士表示,7月30日召开的中央政治局會議已經對下半年經濟工作進行部署,時隔兩個月,政治局會議再度部署經濟工作,在以往並不多見。

會議強調,要加大財政貨幣政策逆周期調節力度。對資本市場,會議表示,要努力提振資本市場。同時,會議首次明確提出,要促進房地產市場止跌回穩。

對此,管濤表示,“9月26日中央政治局會議提出‘要努力提振資本市場’,與7月30日中央政治局會議的‘提升資本市場內在穩定性’的提法相比,目標更明確,體現了決策層對資本市場的高度關注。”

“我們不僅要看央行的表態,更要看到,中央政治局會議公報中,決策層對資本市場和房地產的態度發生了根本性轉變。”中泰國際首席經濟學家李迅雷接受《財經》採訪時表示。

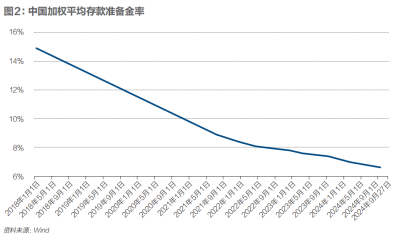

會議次日,全面降准降息落地。

央行公告稱,下調金融機構存款准備金率0.5個百分點,釋放1萬億元長期流動性。潘功勝表示,年底前,視市場流動性狀況,央行可能進一步降准0.25個-0.5個百分點。

政策利率方面,公开市場7天期逆回購操作利率由此前的1.70%調整爲1.50%,降息20BP(基點),單次降息幅度爲2021年以來最大。預計將帶動中期借貸便利(MLF)利率下調約30BP,進而引導貸款市場報價利率(LPR)、存款利率等隨之下行20BP-25BP。

此外,9月29日晚間,央行一口氣公告落地四項金融支持房地產政策,其中包括統一下調存量房貸利率、優化調整房貸利率定價機制等。當晚,滬廣深三城市連夜松綁樓市,宣布放寬甚至取消樓市限購等舉措。

降准降息落地當日,A股、港股繼續高开高走。其間,上海交易所股票競價交易一度出現成交確認緩慢的異常,市場調侃稱系統“被股市熱潮擠爆了”。

“當天交易已經不只是擁堵,是完全無法成交,這顯示交易所主機受到衝擊後出現宕機。”一位股票交易員告訴《財經》,這之後幾天交易量比宕機後雙倍壓力測試的量還要大。

Wind(萬得)數據顯示,9月25日-10月10日,A股單日成交額連續七個交易日超過1萬億元。其中,10月8日-9日,A股成交金額分別爲3.48萬億元、2.97萬億元,均超過同期美股成交金額。

從市值來看,截至9月底,A股滬深兩市總市值達84.28萬億元,較8月底增加超14萬億元。

儲戶轉讓大額存單:9月底出現轉讓潮

賺錢效應影響下,存款、理財資金一度跑步入場。

9月中旬,年利率3%的大額存單還一單難求,而到了9月底發生了180度大轉彎,出現了轉讓潮。

10月9日下午收盤後,一家民營銀行手機App中的轉讓區有近200單5年期、利率爲3.15%的大額存單。這些產品的剩余期限多在4年11個月以上,儲戶持有時間不足1個月。

在一些股份制銀行的轉讓區內,同樣出現了大量的待轉讓大額存單。“我之前想撿漏,但轉讓的存單很少,沒機會,現在存單的數量多了數倍。”一名儲戶稱。

更有儲戶愿意犧牲部分利息轉讓存單。有媒體報道,有轉讓的大額存單測算年利率最高爲6.92%。存單詳情顯示,這張存單本金30萬元,年利率3.55%,存期3年(2021年11月29日-2024年11月29日),而現在儲戶愿意提前支付高息,以32.87萬元進行轉讓。

在國有大行大額存單轉讓服務區內,3%利率的大額存單也屢見不鮮。目前國有大行發行的三年期大額存單利率在2.15%左右,二者相差了至少85BP(基點)。

爲何在很短的時間內,大額存單從火爆走向了“落寞”?在星圖金融研究院副院長薛洪言看來,與股市大漲、吸引力增大有很大關系。單從存款角度看,考慮到新一輪存款降息在即,在降息前轉讓大額存單是不理性的,唯一合理的解釋是改變資金用途,存單轉讓獲得的資金不再买入新的存款。從資產配置的角度看,近期只有權益資產收益率預期大幅提升,因此可以合理推斷,資金流出大額存單後,大概率會流向資本市場。

“在利率不斷下行的大背景下,出現這樣的跡象確實反常。由於商業銀行的存款數據按月更新,因此目前還無法看到全量的存款數據變動情況,但是推測應該和資金進入股市密切相關。”金融監管資深專家周毅欽稱。

據工商銀行數據,9月27日其銀證轉账淨值指數飆升至7.04,創下2021年以來三年半的新高。該指數定義是,對應交易日工商銀行账戶銀證轉账淨轉入證券市場金額與2017年账戶銀證轉账淨轉入證券市場資金量日均值的比值,直觀反映了交易日工商銀行全部投資者淨轉入證券市場資金量的情況。“這也直接說明了大量資金正在跑步入市。”周毅欽表示。

根據融360數字科技研究院監測的數據,2024年8月,發行的大額存單3個月期平均利率爲1.62%,6個月期平均利率爲1.81%,1年期平均利率爲1.91%,2年期平均利率爲2.12%,3年期平均利率爲2.43%,5年期平均利率爲2.39%。和上個月相比,大額存單各期限平均利率均下跌,3個月期跌幅爲4.8BP,6個月期跌幅爲6.5BP,1年跌幅爲9.9BP,2年期跌幅爲14.9BP,3年期跌幅爲9.3BP。

此外,據銀行業理財登記托管中心發布的《中國銀行業理財市場半年報告(2024年上)》顯示,截至2024年6月末,銀行理財市場存續規模28.52萬億元,上半年累計新發理財產品1.54萬只,募集資金33.68萬億元,上半年理財產品平均收益率爲2.80%。

銀行理財的規模亦明顯縮減。據普益標准數據顯示,截至9月30日,銀行理財產品規模達29.27萬億元,較8月末下降7826億元。9月以來理財規模減小有季節性因素,原因是季末理財回表到銀行存款。

但10月以來,理財規模卻繼續減少,與往年理財規模出現增長存在背離。招商證券數據顯示,9月29日-10月6日,理財規模減少了677億元。

“9月底,在一系列提振經濟的政策出台後,權益市場釋放積極信號,股市大漲。”有行業分析人士稱,資金從債市流向股市,債市有所調整,而以固收類資產爲主要配置方向的銀行理財也受到影響,產品收益有所下降。銀行理財可能在短期內面臨一定壓力。

在機構層面,10月8日,中郵理財稱,股債蹺蹺板效應重出江湖,債市在多重因素作用下,出現了頻繁調整,因此導致了理財產品淨值回撤。此時配置含權的股債混合類理財產品,一方面可以在一定程度上緩衝債市波動的影響,另一方面可以分享權益市場上漲機遇。

同日,平安理財公告稱,因已墊支的金額達到設定的墊支總額(即客戶快速贖回申請總額度超過限額),即時起暫停提供平安銀行代銷的平安理財旗下現金管理類理財產品的快速贖回服務,預計最晚2024年10月9日0時恢復正常。

外資回流中國:今夏已埋伏筆

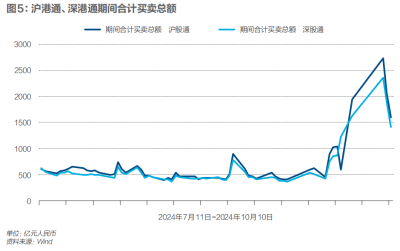

外資也在回流中國股市。Choice數據顯示,9月30日,A股北向資金突破3000億元成交額;10月8日,北向資金成交額再破5000億元,創歷史新高。北向資金是指,通過滬股通和深股通渠道進入A股的國際資本。

港股方面,據華福證券測算,9月中下旬以來,國際資金淨流入港股規模達396億港元,超過南向資金的205億港元。南向資金是指,通過滬股通和深股通渠道進入港股的內地資本。

對於流入中國權益資產的外資,市場主要將其分爲兩類:一類是短线交易的“對衝基金”;另一類則是長线投資的資金,後者又被稱爲“long only”資本,意寓看向長遠。

“外資流入A股的資金增多,與其估值上升密切相關。港股方面,其第一波上漲主要是對衝基金空頭回補推動的。隨後,港股估值不斷變高,追漲的外資也越來越多。”瑞銀證券中國股票策略分析師孟磊對《財經》說道。

在中國政府出台一攬子刺激政策後,A股、港股一路高歌猛進。9月25日,滬深京三市上演普漲行情,超4100只個股上漲。9月30日,萬得全A成交額突破2萬億元大關,爲2015年6月以來首次。9月30日-10月7日,香港恆生指數從21175點直衝23099點,漲幅達9.09%。

據中金測算,9月26日-10月2日,A股流入被動外資26.4億美元,港股和ADR(美國存托憑證)流入28.7億美元,規模是前一周的3倍-4倍,創2016年來新高。

對於對衝資金走勢,券商是重要的觀察窗口,因爲對衝基金是其最主要的客戶。“雖然從外資資金規模來看,對衝基金僅佔兩成,但其佔總交易量的近八成。對衝基金善用槓杆,是交易主力。”孟磊表示。

對於“long only”的長线資金,近期投向中國的資本也日漸增多。“中國股市上漲後,很多長线資金對中國資產的興趣都增多了。很多基金一遲疑就买不到極具估值吸引力的中國股票了,因爲交易太擁擠,漲太快了。”埃德蒙羅斯柴爾德資產管理公司新興市場投資經理包夏東告訴《財經》。

這樣的熱情在今夏便已埋下伏筆。彼時,包夏東從巴黎回國調研,意外遇見了北極星資本(Polaris Capital)、瑞萬通博(Vontobel)、富蘭克林鄧普頓(Franklin Templeton)等一衆海外長期價值投資者。

中金數據顯示,截至10月5日的一周,連續流出65周後,海外主動資金首度轉爲淨流入。當周海外主動型基金流入A股1.9億美元,流入港股和ADR1.2億美元。主動外資佔比八成,遠大於被動資金,因此也更重要、更能代表長线機構投資者。

長线外資持倉周期均以年爲周期計算,短暫的估值上漲並非其加倉中國的主因。在富蘭克林鄧普頓新興市場股票團隊中國股票基金經理徐力高看來,長线資金更看重的是,在政府推出改善融資成本、房地產、資本市場等政策後,中國地產行業有望止跌回暖,消費潛能將逐步釋放。

“其實前幾年港股低迷的時候,我們的LP(有限合夥人)一直沒有贖回基金,就是看好中國經濟未來的潛力。”徐力高對《財經》說道,“在刺激政策出台後,外資的關切點首先在地產方面。如果地產企穩,就會帶來一定的財富效應,因爲中國居民大多數的資產在房產上。接着,外資的關注點便在於這一效應是否會增加中國的消費。總體而言,外資對這些政策還是歡迎的。”

從歐資角度來看,長线資金的LP多爲養老金、私人銀行、高淨值客戶等。包夏東表示,此番中國政府推出刺激政策,就像巴祖卡火箭筒式(Bazooka)一樣強力。“我們的客戶不是快進快出的,我們更關注的是刺激政策的細節和持久性,以及對基本面和企業盈利的影響。”

從資金流向來看,Wind數據顯示,近60日,紫金礦業爲陸股通淨买入額最多的股票,爲20.82億元。此外,華泰證券、平安銀行、中國平安等金融股亦受青睞。不過,隨着股市估值下跌,一些新能源股票亦遭外資拋售。比如,寧德時代爲過去60日陸股通淨賣出額最多的股票,達48.50億元。

在徐力高看來,長线資金更着眼長期。對當前波動較大的新能源股票,他認爲其仍具投資價值。“新能源連接着兩側,一側是環保,另一側是工業升級。目前,中國在能源及工業產業鏈發展相對全面。在供給逐漸出清後,行業开始洗牌,隨後新能源行業龍頭更爲穩固,這便成了較好的投資標的。從全球來看,中國新能源企業的技術和成本有明顯優勢。”他說。

他還表示,長线外資聚焦中國市場的主要問題有二:其一,房地產是否能夠企穩,不拖累經濟增長;其二,哪些產業可以接棒房地產,成爲未來經濟增長的動能。新能源、新興制造業的發展便是這一問題的重要线索。

港股方面,在國慶期間的四個交易日內,非銀金融、傳媒、銀行機構板塊,位居港股機構資金买入成交額前三。

細分來看,非銀金融板塊买入成交額中,保險买入成交額最多,高於多元金融和證券的總額。在傳媒、銀行等板塊,以騰訊、微博爲代表的社交行業,及國有大型銀行的成交額位居榜首。

在包夏東看來,騰訊等“白馬股”一直是外資投資中國的“心頭好”。它符合外資投資的幾大原則:企業透明度高,股東結構更易理解,基本面變化可映射到企業盈利,且有一定的護城河。

“像騰訊這樣的互聯網巨頭,其成長固然會放緩,對我們來說,在這個估值买這樣的股票其實是價值投資。”他說,“這樣的股票更讓我們放心,因爲它們會回購股票。這不僅體現了其穩定的現金流,更可以增厚股東回報。”

不過,隨着估值變化,交易型外資再度從港股淨流出。據華泰證券估計,9月26日至10月2日淨流出7.26億美元。

“在當前市場環境中,我們可以忍受一定程度的波動性。此前A股和港股估值較低,如果經濟向好,我們期待投資中國市場可以有優於其他新興市場,甚至印度的回報。”包夏東說。

這體現了外資在華配置的視角——全球流動性。即是否配置中國市場,要與亞洲新興市場及美國市場的收益率比較。

在孟磊看來,目前,全球資產配置者投資新興市場的資金尚未大幅流入,主要資金在新興市場內部輪動,一些已從印度、韓國等市場減倉,估值和相對市場表現等因素是輪動主因。

印度證券交易委員會數據顯示,截至10月6日的一周,印度股市遭遇全球基金1999年以來的最大淨拋售。

但包夏東對上述觀點持不同意見。“首先,外資在印度市場的話語權較弱。印度國內散戶和機構买入股票的資金量遠超外資的賣出量。其次,印度很多企業正准備IPO(首次公开募股)。外資在印度市場獲利後,仍希望可以在該市場打新,這意味着外資仍有可能留在印度。”

在孟磊看來,相較於亞洲市場內部,美國貨幣政策及市場變動更爲重要。美聯儲進入降息通道後,流動性便开始釋放。投資人投資新興市場,就需要有比在美國更高的回報。“未來想要更多資金流入中國市場,就不能只靠資金輪動的錢,還需要有更多歐美資本申購中國投資基金。”他說。

流動性轉向風險:後續資金如何銜接

在孟磊看來,散戶、險資、外資均在加倉中國股票市場。“雖然目前還沒有確切的高頻數據,但可以從一些側面角度來觀察。”

多位分析人士對《財經》表示,散戶是近期入市重要增量資金,因爲當前新开戶的熱情比較高。

剛剛過去的國慶假期,多家券商公告營業部正常營業,方便爲客戶辦理部分證券業務,並支持7×24小時手機开戶。多位券商客戶經理告訴《財經》,近期开戶業務火爆。“一天开的戶,比之前一個月都多。”

據媒體報道,截至10月8日晚間,有頭部券商待審核新戶超過30萬。一位不愿具名的券商人士對《財經》表示,近期开戶所有券商都一樣,大型券商新增10萬新戶不稀奇。

國慶假期後第一天(10月8日),工商銀行銀證轉账淨值指數飆升,達到54.88。當天,A股成交額超過3.45萬億元,創下歷史新高。據瑞銀量化團隊測算,目前散戶對A股交易的參與度已經回到2021年的高點了。

據中信建投統計,9月30日,A股市場資金整體呈現強勁的淨流入趨勢,單日流入達到了1461.86億元。其中,機構資金淨流入188.12億元,中小單資金流入尤爲突出,分別爲392.56億元和697.79億元,整體市場情緒高漲。

前述股票交易員告訴《財經》,中小單資金通常以個人投資者爲主,但也不排除是部分機構的程序化交易,爲了追個市場均價把機構資金拆小後买入。

公募基金亦是配置股票的重要力量。孟磊進一步表示,公募一般來說一直都偏向於高倉位運行的,所以並不存在加減倉調節的過程。從新發基金情況來看,9月最後一周,公募新發基金數量達200億元左右,爲過去兩年以來最高的單周水平,說明確實有一定的散戶开始認購新發基金了。

值得注意的是,有媒體報道稱,近期銀行消費貸業務量上升,部分投資者考慮“加槓杆入市”。

《財經》獲悉,金融管理部門近日已對商業銀行進行了窗口指導,要求金融機構應當高度重視投資者適當性管理和投資者保護,強化內控和合規管理,嚴控加槓杆。多位銀行業人士對《財經》表示,除了並購貸款,一直以來銀行信貸資金都嚴禁違規進入股市。

面對新股民的投資熱情,多家券商开始提示風險。中信證券發布“致首次入市的新朋友”,叮囑新股民:“莫着急,走穩些。”中金財富發布致买方投顧投資人的一封信稱,“市場起飛時,坐穩扶好更爲重要。”

險資方面,孟磊稱,從國內機構方面,根據公开資料,某保險公司三季報預告稱,它從權益市場獲得非常好的收益,間接證明該公司在9月時沒有減倉A股,甚至是加倉的。

另有險資人士對《財經》表示,險資配置股票的比例本身不算太高,很容易滿倉,本輪行情其所在機構部分账戶已是滿倉狀態,但總體持倉增長不算太多,主要是換手實現利潤。“我感覺現在對機構來說是板塊調整的機會,而不是單純加減倉位的機會,可以趁機換品種,掙錢彌補前三季度虧損。”該人士稱。

外資方面,孟磊表示,目前被動、主動外資投資者類型都在买。一方面,在A股、港股上漲時,對衝基金因追求估值而加倉。另一方面,長线投資者因刺激政策預期,看好中國地產企穩、消費回暖,進而加倉中國市場。

“踏空的可能是部分私募機構,目前有些私募的業績沒有明顯反彈,說明他們股票倉位可能不高。”孟磊說。

伴隨多路資金進場,10月8日开盤,上證指數高开10.13%,報3674.4點;深證成指漲12.67%,創業板指漲18.44%。近千只股票競價漲停,超百只寬基ETF漲停。當日,A股整體交投活躍,單日成交量觸及3.48萬億元,創歷史新高。

中國股市行情能否持續?

對於後續增量資金,不少人提及央行兩項支持資本市場新工具可能爲股市注入8000億元及以上流動性。

對此,多位專業人士呼籲理性看待。

李迅雷表示,互換便利等市場流動性工具是把雙刃劍。

以SFISF爲例,在李迅雷看來,該工具最大的優勢在於增強市場的應急能力,在出現急跌和流動性風險時,該政策可爲機構提供更大的救市力度,大大提高了應對危機的效率。但任何救市工具都不是萬能的,仍然具有“雙刃劍”效應。最顯著的是可能加劇市場的“助漲助跌”效應。在市場情緒亢奮時,機構可能借機大幅加槓杆,導致市場漲幅過大;而在市場下跌時,機構可能因爲悲觀情緒而不愿意利用這一政策加倉,無法達到穩定市場的目的。

“這種頻繁的大幅波動可能不利於市場的長期穩定增長,不利於形成理想的‘慢牛’行情。”李迅雷建議,“我們必須完善多層次市場體系,特別是要大力發展專業化、市場化的機構投資者隊伍。其中,培育壯大養老金、保險資金等中長线資金力量,是至關重要的一環。”

同時,李迅雷對《財經》表示,股市能否長期上漲不僅是資金面的問題,更要看基本面。

“長期資金更要考慮收益問題,其能否入市,核心在於上市公司治理水平、盈利能力能否持續提升。”李迅雷表示,2023年中國GDP(國內生產總值)增速爲5.2%,民營企業利潤增速超過4%,同期上市公司的盈利卻是負增長,說明上市公司競爭力還有提升空間。

管濤亦撰文指出,“只有實體經濟好轉,企業經營改善,居民收入增加,金融市場上漲的基礎才能得到夯實。”他進一步表示,當前,企業和家庭部門債務負擔較重,投資消費的意愿及能力不強,國內有效需求不足的矛盾較爲突出。政府逆周期加槓杆成爲擴大內需的關鍵。

近段時間以來,多位知名經濟學家呼籲,加大財政刺激力度。

國務院發展研究中心原副主任劉世錦建議,以一攬子刺激加改革的經濟振興方案實質性擴大內需。“以發行超長期國債爲主籌措資金,在一到兩年時間內,形成不低於10萬億元的經濟刺激規模。”

李迅雷建議,用中央財政發債來置換地方隱債;今年淨增加特別國債或專項債超過2萬億。以後也應該繼續增加中央財政开支用來置換隱債和改善民生。

據國新辦消息,10月12日上午將召开新聞發布會,請財政部部長藍佛安介紹“加大財政政策逆周期調節力度、推動經濟高質量發展”有關情況,並答記者問。

相關消息引發市場關於新一輪財政刺激舉措的暢想。對此,李迅雷提醒道,財政預算的變動需經全國人大常委會批准。“財稅金融政策並不是推出一輪就結束了,如果力度不夠,後續可以增加。預計後續增量政策將不斷出台,股市也會繼續活躍下去。”李迅雷表示。

責編|秦李欣

題圖|IC

標題:熊牛切換,股市資金加速流變|《財經》封面

地址:https://www.vogueseek.com/post/93791.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 財政部化債放大招 引發“城投信仰”回歸?