來源: 編輯:匿名 發表時間:2024-10-13 00:51:12 熱度:33

報告摘要

一、本次發布會說了什么?

針對市場關注的增量財政政策,財政部披露五大方面穩增長一攬子措施安排,誠意滿滿。要點概括如下:

1、化債,支持地方化解政府債務風險,擬一次性增加較大規模債務限額置換地方政府存量隱性債務(“近年來出台的支持化債力度最大的一項措施”)。

2、特別國債,支持國有大型商業銀行補充核心一級資本(“穩妥有序支持”)。

3、專項債,支持推動房地產市場止跌回穩(允許專項債券用於土地儲備、支持收購存量房、及時優化完善相關稅收政策)。

4、補助,加大對重點群體的支持保障力度(學生群體獎優助困)。

5、正在研究中的其他政策工具(比如中央財政還有較大舉債空間和赤字提升空間)。

二、對資本市場意味着什么?

對於資本市場而言,未來半年,增量財政政策的細節還將潺潺而至:由於尚需法定程序,本次發布會並未披露上述增量財政政策的具體資金量級,後續三個關鍵驗證時點分別是:

1、10月底人大常委會(一次性增加較大規模債務限額、特別國債支持國有大行等的量級確認)

2、12月政治局(明年特別國債、專項債的定調)

3、明年3月前後的兩會(明年赤字率和預算總盤子的確定)。

三、增量政策具體如何預期?

上述五方面增量政策,可分輕重緩急和政策目的,對應四條政策猜測路徑:

(一)短期,爲財政當年預算缺口“平账”及補充國有大行資本,或有2萬億

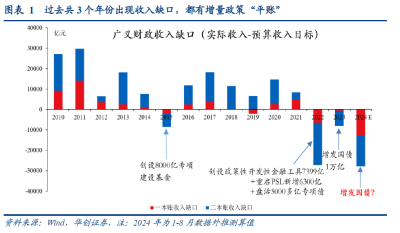

預算缺口“平账”,或需增發國債1萬億:測算今年廣義財政收入缺口約2.8萬億,其中一本账缺口1.3萬億,二本账1.5萬億,對應市場此前預期需增發國債2~3萬億彌補;但藍部長在發布會上僅提到“預計全國一般公共預算(一本账)收入增速不及預期”,未提及政府性基金(二本账),或表明財政部着眼的收支平衡口徑,或限於一本账(約1.3萬億)。

此外,收支平衡也並不局限於增發債務(支出=收入+債務+調入資金及使用結轉結余):藍部長還提到“鼓勵有條件的地方盤活闲置資產,加強國有資本收益管理”,“指導地方依法依規使用預算穩定調節基金等存量資金,保障財政支出需要”,即計劃用非稅收入、結轉結余及調入資金等其他來源平衡收支。

補充國有大行資本,或需發行特別國債1萬億:對應“穩妥有序支持”表述,後續有需要可再發(具體細節仍待10月底人大常委會明確;作爲參考,2020~2023年財政持續發行專項債補充中小銀行資本金,合計約5000億)。

(二)中期1-3年,針對化債(爲疫情期間地方“補账”),或有6萬億

“擬一次性增加較大規模債務限額,置換地方政府存量隱性債務”的表述堪稱本次發布會最大增量,但留下了兩大懸念:

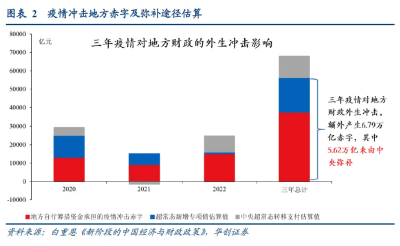

一是規模,“較大規模”是多少?沒有披露,或約6萬億:參考白重恩(2024)測算,三年疫情,地方額外產生近7萬億元赤字,其中中央僅彌補約1萬億,地方仍剩余約6萬億歷史遺留赤字。

二是路线,“增加”的是中央債務還是地方債務?沒有明確,提示化債引入“路线B”、即由地方發債走向中央發債的概率上升,增量影響幅度要高於現有“路线A”:

路线A(當前化債模式的延續):中央开制度綠燈,地方繼續以時間換空間:即通過地方發行特殊再融資債、特殊新增專項債置換存量債務,對應藍部長介紹的“中央財政在2023年安排地方政府債務限額超過2.2萬億元的基礎上,2024年又安排1.2萬億元的額度”,“每年繼續在新增專項債限額中專門安排一定規模的債券用於支持化解存量政府投資項目債務”。

路线B(當前化債模式的優化),即中央通過增發國債/特別國債約6萬億,直接減輕地方債務還本付息負擔、並補充財力,預計能較大調動地方積極性。

此前化債主要沿現有“路线A”,但本次發布會將化債放在一攬子措施第一位,藍部長描述爲“近年來出台的支持化債力度最大的一項措施”,提示化債走向“路线B”的現實概率在上升,可能成爲本輪增量財政政策中的超預期點。

(三)長期3-5年,針對地產(爲未來賣地下滑“抵账”),專項債明確擴圍

專項債擴圍,一方面,是對6月自然資源部18條地產去庫存措施(將專項債擴圍到收回收購存量闲置土地用於保障性住房)的確認和擴展。

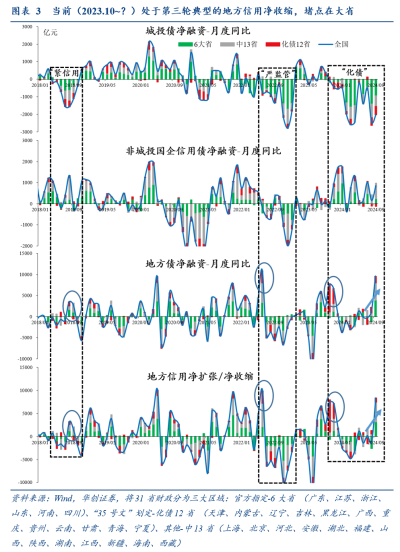

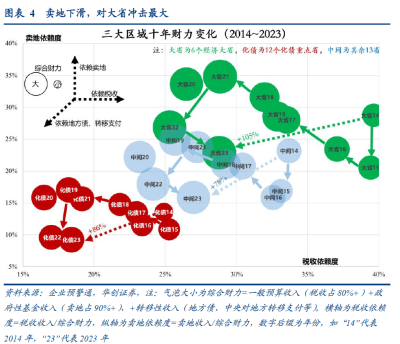

另一方面,還可以視爲對大省財力的定向“輸血”。6個經濟大省(廣東、江蘇、浙江、山東、河南、四川)今年專項債額度佔全國超一半,賣地收入佔全國也超一半;頭部大省在2021年以來的賣地下滑中受衝擊最爲明顯,去年以來已成爲地方信用擴張的明顯掣肘;本次財政部將專項債向地產擴圍,頭部大省的邊際受益預計也最明顯,可視爲對9月政治局“大省挑大梁”要求的有力回應。

(四)再展望長期,民生兜底和基本公共服務或量力而行

發布會明確提及將對學生群體加大獎優助困,並對“三保”着墨頗多,但未提及市場預期較高的、針對二孩及以上家庭的增量補貼,後續仍可期待,但或量力而行,細水長流。

報告目錄

報告正文

一、本次發布會說了什么?

10.12財政部召开新聞發布會,針對市場關注的增量財政政策,披露五大方面穩增長一攬子措施安排,誠意滿滿。要點概括如下:

二、對資本市場意味着什么?

對於資本市場而言,未來半年,增量財政政策的細節還將潺潺而至:由於尚需法定程序,本次發布會並未披露上述增量財政政策的具體資金量級,後續三個關鍵驗證時點分別是:

三、增量政策具體怎么預期?

上述五方面增量政策,可分輕重緩急和政策目的,對應四條政策猜測路徑:

(一)短期,爲財政當年預算缺口“平账”及補充國有大行資本,或有2萬億

預算缺口“平账”,或需增發國債1萬億:測算今年廣義財政收入缺口約2.8萬億,其中一本账缺口1.3萬億,二本账1.5萬億(圖1),對應市場此前預期需增發國債2~3萬億彌補;但藍部長在發布會上僅提到“預計全國一般公共預算(一本账)收入增速不及預期”,未提及政府性基金(二本账),或表明財政部着眼的收支平衡口徑,或限於一本账(約1.3萬億)。

此外,收支平衡也並不局限於增發債務(支出=收入+債務+調入資金及使用結轉結余):藍部長還提到“鼓勵有條件的地方盤活闲置資產,加強國有資本收益管理”,“指導地方依法依規使用預算穩定調節基金等存量資金,保障財政支出需要”,即計劃用非稅收入、結轉結余及調入資金等其他來源平衡收支。

補充國有大行資本,或需發行特別國債1萬億:對應“穩妥有序支持”表述,後續有需要可再發(具體細節仍待10月底人大常委會明確;作爲參考,2020~2023年財政持續發行專項債補充中小銀行資本金,合計約5000億)。

(二)中期1-3年,針對化債(爲疫情期間地方“補账”),或有6萬億

“擬一次性增加較大規模債務限額,置換地方政府存量隱性債務”的表述堪稱本次發布會最大增量,但留下了兩大懸念:

一是規模,“較大規模”是多少?沒有披露,或約6萬億:參考白重恩(2024)測算,三年疫情,地方額外產生近7萬億元赤字,其中中央僅彌補約1萬億,地方仍剩余約6萬億歷史遺留赤字(圖2)。

二是路线,“增加”的是中央債務還是地方債務?沒有明確,提示化債引入“路线B”、即由地方發債走向中央發債的概率上升,增量影響幅度要高於現有“路线A”:

路线A(當前化債模式的延續):中央开制度綠燈,地方繼續以時間換空間:即通過地方發行特殊再融資債、特殊新增專項債置換存量債務,對應藍部長介紹的“中央財政在2023年安排地方政府債務限額超過2.2萬億元的基礎上,2024年又安排1.2萬億元的額度”,“每年繼續在新增專項債限額中專門安排一定規模的債券用於支持化解存量政府投資項目債務”。

路线B(當前化債模式的優化),即中央通過增發國債/特別國債約6萬億,直接減輕地方債務還本付息負擔、並補充財力,預計能較大調動地方積極性。

此前化債主要沿現有“路线A”,但本次發布會將化債放在一攬子措施第一位,藍部長描述爲“近年來出台的支持化債力度最大的一項措施”,提示化債走向“路线B”的現實概率在上升,可能成爲本輪增量財政政策中的超預期點。

(三)長期3-5年,針對地產(爲未來賣地下滑“抵账”),專項債明確擴圍

專項債擴圍,一方面,是對6月自然資源部18條地產去庫存措施(將專項債擴圍到收回收購存量闲置土地用於保障性住房)的確認和擴展。

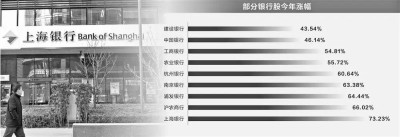

另一方面,還可以視爲對大省財力的定向“輸血”。6個經濟大省(廣東、江蘇、浙江、山東、河南、四川)今年專項債額度佔全國超一半,賣地收入佔全國也超一半;頭部大省在2021年以來的賣地下滑中受衝擊最爲明顯,去年以來已成爲地方信用擴張的明顯掣肘(圖3~圖4);本次財政部將專項債向地產擴圍,頭部大省的邊際受益預計最明顯,可視爲對9月政治局“大省挑大梁”要求的有力回應。

(四)展望長期,民生兜底和基本公共服務或量力而行

發布會明確提及將對學生群體加大獎優助困,並對“三保”着墨頗多,但未提及市場預期較高的、針對二孩及以上家庭的增量補貼,後續仍可期待,但或量力而行,細水長流。

本文作者:張瑜 S0360518090001,來源:一瑜中的,原文標題:《張瑜:誠意滿滿,增量潺潺——10.12財政部發布會點評》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

標題:華創證券:增量財政政策短期或有2萬億,中期化債規模或達6萬億

地址:https://www.vogueseek.com/post/93229.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 時隔26年!財政部再次發行特別國債,支持國有大行補充資本

下一篇 : 付鵬稱現在對於居民部門就幹三件事