來源: 編輯:匿名 發表時間:2024-09-16 16:50:07 熱度:20

又好又便宜,照樣在餐飲業通喫。就看誰能玩得轉。

文/每日資本論

中國火鍋之王似乎還在“潛泳”。

近日,海底撈國際控股有限公司(下稱,海底撈)公布了截至2024年6月30日中期業績,上半年其實現營收214.91億元,同比增長13.8%;核心經營利潤達27.99億元,較去年同期增長13%。受淨匯兌損益變動和中國大陸增值稅加計抵減優惠政策取消的影響,海底撈淨利潤20.33億元。

初看上去這是一份不錯的成績單,但機構對海底撈的意見卻出現了分歧。盡管有惠譽將海底撈的長期發行人違約評級(IDR)從“BBB-”上調至“BBB”,展望爲穩定。但高盛、招銀國際、招商證券等下調了海底撈的目標價。

高盛表示,海底撈上半年門店擴張速度較預期爲慢,基於較高的基數及消費市道疲軟導致門店效率下降,預期翻台率回升趨勢的可持續性以及業務增長動力將成爲投資者下半年關注重點。高盛將海底撈2024至2026年盈利預測下調4%至6%,以反映門店擴張步伐放緩及整體消費市道疲弱,目標價從15港元降至13.7港元。

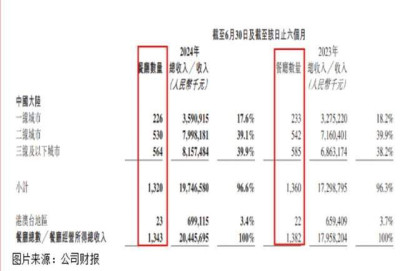

細心的投資者或許已經發現,盡管上半年海底撈營收同比呈現增長狀態,但同比去年同期增速放緩10.82個百分點,股東淨利潤20.8億元,同比下滑9.7%,淨利率爲9.68%,同比降低了2.28個百分點。截至2024年6月,該公司擁有餐廳數量1343家,同比去年中期減少39家。

這也意味着,海底撈尚未從擴張後遺症中完全恢復過來。

相信很多人對海底撈都不陌生——那個舞動着的花式拉面……當然,還有那不菲的账單。在一段時間內,這家1994年發軔於四川的火鍋企業,不僅在國內迅速躥紅,而且在海外市場也風頭正勁。2018年9月,海底撈就成功在港交所上市。

更讓同行眼紅的是,海底撈淨利潤2017年爲10.28億元,2018年爲16.46億元,2019年達到了23.45億元,三年淨利同比增長幾乎保持了50%的速度。

但也就在2019年,部分敏感的媒體开始報道,海底撈整體同店銷售增長率從6.2%下降到1.6%。其中,主要新店擴展區域的一二线城市的同店銷售增長率分別爲-0.2%、 -1.9%。且翻台率全面下滑。一线城市由5.1下滑至4.7,二线城市由5.3下滑至4.9,三线及以下城市及海外的餐廳翻台率也同步下滑。

一語成讖。2020年,在擴張的道路上狂奔之後,海底撈淨利潤呈現斷崖式下跌,當年淨利潤僅爲3.09億元,2021年淨利潤更是出現了41.63億元的巨額虧損。

無奈之下,海底撈开始自救計劃。第一步,關店。其發公告稱,將在2021年12月31日前逐步關停300家門店。當日,海底撈官方微博也發布公开信,承認部分門店經營未達預期主要源於2019年开始的快速擴張策略。

第二步,換帥。2022年,創始人張勇主動退位,“啄木鳥計劃”負責人楊利娟接棒。以此爲標志,海底撈進入新的战略調整期,核心就是收縮战线,提質降本,變追求門店擴張爲向翻台率要增長。

第三步,上新。2022年元旦起,海底撈改變以往單品單店零散上新、區域逐步推廣至全國的做法,從全國、區域雙體系推進產品上新,從鍋底、菜品、小喫及體驗等全方位更新產品,且保持全國至少一年兩次的上新節奏。

第四步,分拆上市。2022年7月,海底撈海外餐廳的運營主體特海國際發布了在香港上市的招股書。

第五步,2022年9月,又啓動“硬骨頭”計劃,通過COO巡店制度強化門店監督,強調對翻台率、員工流失率、拉新復購率等關鍵指標的考核等手段讓管理強度再度升級,重啓在“啄木鳥計劃”時期被關停的部分門店。

在一連串的組合拳過後,又恰逢疫情過後文旅業火爆帶動餐飲業整體業績上升,2022年,海底撈扭虧爲盈,淨利潤達到了13.74億元。

眼看着海底撈似乎走出了低谷,其又开始新一輪改革。2024年6月,前CFO苟軼群接棒楊利娟出任海底撈CEO,着力推動海底撈業態升級和加盟开放,而楊麗娟則出任海外業務公司特海國際執行董事兼CEO,帶領團隊徵战海外市場,海底撈新一輪的擴張,正在加速酝釀。

另外一項就是加盟。對於海底撈來說這也是一項歷史性變化。2012曾有消息海底撈开始加盟,但隨後被闢謠。不過,今年3月,海底撈正式宣布开放加盟,最低資金門檻超過1000萬元。

從直營到直營+加盟,模式上的變化也預示着海底撈新一輪擴張的开始,也預示着海底撈將向低线城市下沉。因爲,加盟模式通常都比直營模式在擴張速度上要更快。

但從目前的財報數據來看,情況並不樂觀。自宣布开放以來,海底撈收到了超過1萬份加盟申請,這些申請主要來自三线及以下城市。不過,上半年僅成功开設1家加盟門店,加盟商的推進進度嚴重遜於預期。

此外,海底撈還推出了“石榴計劃”,鼓勵孵化和發展更多的餐飲新品牌,旨在加碼多元化發展。在上半年,該公司在營創業項目共5個,比如“焰請烤肉鋪子”及“小嗨火鍋”等,類型包括烤肉、火鍋及中式快餐等。壞處是,多元化顯然不夠聚焦,這帶來品牌發展不確定性較大,導致多元化战略的失效。

從目前的數據來看,多元化尚未對海底撈有多少幫助。2024年上半年,海底撈其他餐廳經營收入1.82億元,營收佔比僅爲0.8%,幾乎沒有存在感。

更爲重要的是,餐飲業有個增長公式——翻台率×客單價×門店數。

按照這個思路來理理海底撈的情況。先看翻台率,海底撈2024年上半年的平均翻台率回升到4.2次/天,去年同期爲3.3次/天,從而帶動同店收入增長。但下半年能否保持這種增長尚很難下結論。浦銀國際研報認爲,進入下半年,翻台率提升空間有限,經營槓杆幫助減小,海底撈利潤率恐將面對比上半年更大的壓力。

客單價情況更不理想。2020年至2023年,海底撈整體客單價分別爲110.1元、104.7元、104.9元、99.1元,2024年上半年則降至爲97.4元。隨着餐飲業卷到了“9塊9”的時代,海底撈推出的子品牌鍋底也被卷到9.9元,並調低了部分菜品的價格,預計下半年客單價將延續下行趨勢。

至於門店數量,自2022年大規模關閉低效能門店後,海底撈門店數量未見顯著增長。截至2024年6月末,海底撈共擁有餐廳數量1343家,同比2023年上半年則減少39家。

由此看來,今年下半年海底撈業績確實存在一定的壓力。這就難怪部分機構下調了海底撈的目標價。

還有一個容易忽略的問題,海底撈的“下沉計劃”,即向縣城擴張。一段時間以來,似乎全行業遇到什么難題就是下沉或者走出去。但對於海底撈來說,衝進縣城並不見得就是個好辦法。

海底撈服務好,價格也較高,這可能是多數消費者對其的固有印象。進入縣城,必然要卷性價比。但對於縣城餐飲市場來講,沒有最低,只有更低。在這種情況。下,如果海底撈進入,勢必也陷入苦战,而價格越越越低,品質方面就很難保證與高线城市的服務和產品同等待遇,反過來就會影響海底撈的品牌美譽度。這可不是什么好事,弄不好,海底撈會遭到重創。

就算是扛得住成本壓力,海底撈也並不見得能在低线城市撈到多少好處。現實情況是,低线城市的流動人口相對較少,通常在“嘗鮮”之後,消費者重新回到他們習慣的口味上。這也是爲什么很多縣城裏的本地小飯館經久不衰,而大品牌連鎖一頭扎進去之後,不到一兩年就陷入生存危機。

更何況,一旦消費者習慣了海底撈是低端火鍋品牌,再想重新回到中高端市場,那結果可真難料了。

“每日資本論”認爲,在這個層面上,海底撈不妨學學京東,後者面對價格內卷,不僅大刀闊斧地進行改革,價格更親民,而且還提升物流服務品質,這就難怪京東業績持續走好。

又好又便宜,照樣在餐飲業通喫。

【文章只供交流,並非投資建議,請注意投資風險。碼字不易,若您手機還有電,請幫忙點贊、轉發。非常感謝】

標題:海底撈還在“海底撈”?

地址:https://www.vogueseek.com/post/88069.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 探索江蘇中派鋁業有限公司的創新設計哲學

下一篇 : 證監會曝光!涉投行大佬,券商最新回應!