來源: 編輯:匿名 發表時間:2024-09-11 16:54:19 熱度:7

截至9月11日,共有77家人身險公司在保險業協會網站披露二季度償付能力報告,這些公司的資本充足率和風險承擔情況也隨之浮出水面。

整體來看,截至二季度末,受益於淨利潤增長或部分公司增資發債,以太保壽險、泰康人壽、中郵人壽爲代表的頭部公司償付能力充足率有所上升;但部分中小型險企依然面臨一定的資本補充壓力,償付能力仍顯喫緊,其中合衆人壽、華匯人壽、三峽人壽、北大方正人壽4家則因風險綜合評級較低導致償付能力不達標。

中央財經大學中國精算科技實驗室主任陳輝對財聯社記者表示,險企僅僅依靠外源性資本補充,難以從根本上破解資本困局,只有擺脫傳統粗放式發展模式,加強資產負債匹配管理、實現精細化運營,不斷提高自身的“造血”能力才是長久發展根本之計。

受益於上半年淨利潤增長或增資發債,多數人身險公司償付能力環比有所提升

償付能力是衡量一家險企資本充足度與風險承擔情況的重要指標。

截至2024年二季度末,保險業綜合償付能力充足率爲195.5%,環比一季度下降0.1個百分點;核心償付能力充足率爲132.4%,環比上升2.1個百分點。

人身險公司來看,截至2024年二季度末,其綜合償付能力爲185.9%,較一季度末186.2%略有下滑;核心償付能力爲115.7%,較一季度末113.5%有所提升。

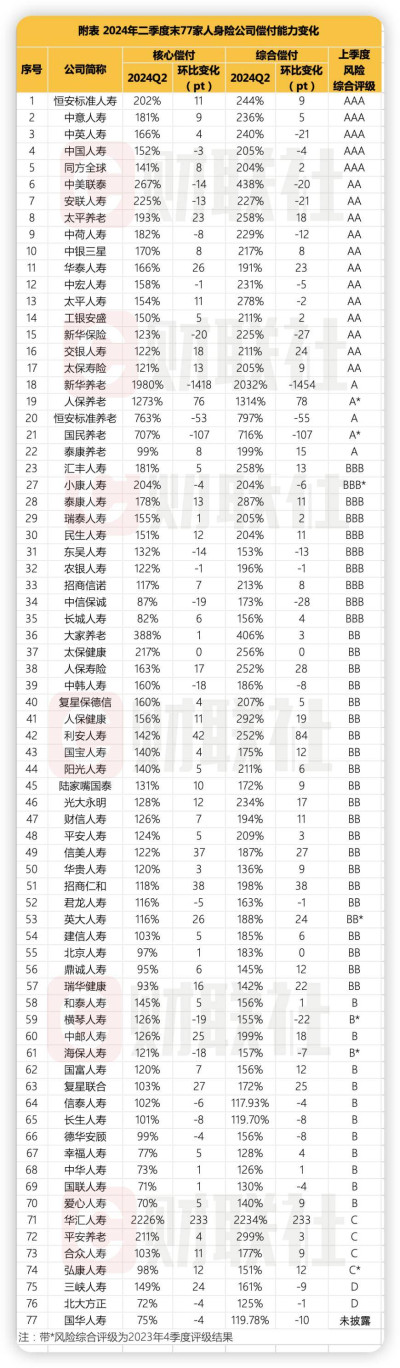

據財聯社記者統計,在披露二季度償付能力報告的77家人身險公司中,48家綜合償付能力充足率環比有所上升,2家環比保持不變,27家環比有所下滑;從核心償付能力充足率來看,54家險企環比有所上升,1家保持不變,22家環比有所下降。

從趨勢來看,2024年上半年,以泰康人壽、中郵保險等險企爲代表,這些公司規模與效益兩端表現向好,償付能力也環比大幅提升。以中郵保險爲例,該公司2024年上半年盈利56.9億元,同比增長99%,其核心、綜合償付能力充足率也分別提升25、18個百分點。

此外,上半年分別有利安人壽、太保壽險、中英人壽通過發債成功“補血”償付能力。其中,利安人壽核心償付能力從一季度100%大幅提升42個百分點至142%;綜合償付能力從168%上升至252%;環比增加84個百分點;而泰康養老、太平養老、中華人壽等險企則通過增資,償付能力得以提升。

部分中小險企面臨資本補充壓力,信泰人壽等3家人身險公司綜合償付能力低於120%

按照償付能力管理規定,對於核心償付能力充足率低於60%,或綜合償付能力充足率低於120%的機構,會被列爲數據核查的重點對象。

據財聯社記者統計,2024年二季度末,77家披露二季度償付能力報告的公司中,有信泰人壽、長生人壽、國華人壽3家綜合償付能力充足率低於120%。

據悉,2024年1月,監管批復同意信泰人壽增資,該公司注冊資本從50億元增加到102.04億元。在增資“補血”後,受益於公司淨資產及保單未來盈余增加,信泰人壽一季度末的核心、綜合償付能力充足率分別上升10.08和8.56個百分點,但是二季度則繼續滑落。

業內人士分析,受資本市場環境及利率波動影響,信泰人壽利潤承壓,導致公司實際資本和核心資本減少,償付能力下滑。

值得注意的是,針對保險公司的一些創新業務开展,監管部門要求其具備的償付能力條件是:核心償付能力充足率不低於75%、綜合償付能力充足率不低於150%。

總體上看,部分中小險企仍面臨一定的資本補充壓力。據財聯社記者統計,披露償付能力報告的77家人身險公司中,中華人壽、北大方正人壽、國聯人壽、愛心人壽4家公司的核心償付能力充足率低於75%。

鼎誠人壽、瑞華健康、愛心人壽、華貴人壽、國聯人壽、幸福人壽、中華人壽、北大方正人壽、國華人壽、長生人壽、信泰人壽的綜合償付能力充足率低於150%。

北京大學中國保險與社會保障研究中心副主任朱南軍認爲,償二代二期工程對夯實資本質量、優化資本風險計量起到了積極作用,但同時也給保險公司資本管理帶來更大的調整,尤其是在利率走低、投資波動的環境下,保險業呈現逆周期經營特徵,隨着償付能力監管政策趨嚴,部分保險公司資本管理矛盾顯現。

陳輝表示,風險與資本、風險與收益是保險償付能力管理的底層邏輯,但是當前很多保險公司存在的問題是強調資本管理而輕視資產管理。在他看來,狹義上做大權益數字就認爲實現“管資本”的目標,既不現實也很危險。償付能力監管不應僅僅停留在“管資本”上,而應強化“管資金”,即加強保險資金運用監管,只有這樣才能督促保險公司的“三會一層”做出建設性努力。

因風險綜合評級爲C或D類,合衆人壽、華匯人壽、三峽人壽、北大方正人壽4家償付能力不達標

按監管規定,償付能力達標須同時滿足三大條件:一是核心償付能力充足率不低於50%;二是綜合償付能力充足率不低於100%;三是風險綜合評級在B類及以上。

截止9月9日,有77家人身險公司按期披露2024年二季度償付能力報告,其中4家公司皆因風險綜合評級較低償付能力不達標。

具體來看,北大方正人壽、三峽人壽的風險綜合評級爲D,合衆人壽、華匯人壽的風險綜合評級爲C。不過,以上4家險企的核心償付能力充足率和綜合償付能力充足率均在監管紅线以上。

據悉,自2023年一季度开始,三峽人壽的風險綜合評級由C轉爲D。彼時,三峽人壽稱,公司面臨的主要風險是償付能力承壓以及相關的战略和可資本化等,公司正在持續推進償付能力改善工作,保障長遠健康發展。

自2022年四季度以來,北大方正人壽便陷入償付能力不達標的窘境,該公司預測,其2024年三季度末核心、綜合償付能力充足率指標還將進一步下滑至39.62%、79.24%。

從華匯人壽來看,2022年一季度以來,該公司已經連續9個季度風險綜合評級爲C類。華匯人壽在償付能力報告中披露,因其治理相關問題整改工作尚未完成,監管部門認爲公司操作風險較大,風險綜合評級結果由B類降爲C類。

合衆人壽風險綜合評級爲C類,主要因爲操作風險較大所致。該公司表示,針對該類問題,將按照既定的方案推進相關整改工作。

值得注意的是,另有弘康人壽等險企並未在報告中披露2024年一季度風險綜合評級信息,業內人士認爲,不排除這些險企也屬於不達標的情況。

其中,針對2023年四季度、2024年一季度公司風險綜合評級均爲 C類,平安養老表示,公司最近一次風險綜合評級結果通報中的資金運用、保險業務得到了有效改善,風險綜合評級得分已達到B類分數,但由於監管有關風險綜合評級評價調整規則的原因,因此2024年一季度公司風險綜合評級暫維持上季度評級結果。

來源:財聯社

標題:人身險公司二季度償付能力:部分中小公司喫緊 合衆人壽、三峽人壽等4家不達標

地址:https://www.vogueseek.com/post/87029.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 滔搏怎么了?公司股價大跌近20%並續創歷史新低