來源: 編輯:匿名 發表時間:2024-08-31 00:52:17 熱度:21

面對每天上千份上市公司公告該看哪些?重大事項公告動輒幾十頁幾百頁重點是啥?公告裏一堆專業術語不知道算利好還是利空?請看財聯社公司新聞部 《速讀公告》欄目,我們派駐全國的記者們將於公告當晚爲您帶來准確、快速、專業的解讀。

財聯社8月30日訊(記者 劉建 王平安)受益於今年上半年生豬行情的回暖,新希望(000876.SZ)H1實現大幅減虧,並在Q2單季度扭虧爲盈。不過,財聯社記者注意到,生豬業務回暖的同時,公司飼料業務卻悄然承壓,其營收與毛利率均出現一定下滑。

今日晚間,新希望發布2024年半年度報告,報告期內實現營業收入495.77億元,上年同期爲694.53億元,同比減少198.76億元,降幅爲28.62%;歸母淨利潤爲-12.17億元,上年同期爲-29.83億元,同比減虧,減虧幅度爲59.18%。

公司Q1淨虧損19.34億元,據此推算,公司Q2實現盈利7.17億元。去年Q2公司淨虧損12.97億元,公司今年Q2環比同比均實現轉正。

豬價上漲與降本增效是公司業績好轉並在Q2實現盈利的主要支撐。報告期內,公司共銷售仔豬139萬頭,肥豬730萬頭,合計869萬頭,實現營業收入118.01億元;共屠宰生豬121萬頭,實現營業收入28.72 億元。豬產業整體實現營業收入146.73億元,毛利率較上年同期提升8.62個百分點。

事實上,據銷售簡報顯示,公司今年以來生豬銷售均價已經連續6個月環比上升,從年初的13.30元/KG上升至7月份的18.80元/KG。此外,截至6月末,公司PSY達到25.2,較去年底提高1.7頭;斷奶成本降至280元/頭以下,較去年底下降60元/頭左右;育肥豬成活率達到91%;料肉比降至2.64;母豬轉固成本降至2300元/頭以下,較去年底下降約400元/頭。

不過,雖然公司淨利潤呈現復蘇好轉趨勢,但營收上半年卻出現了下滑。新希望方面表示,營收下降主要是由於去年底轉讓了白羽肉禽和食品深加工板塊的控股權。

不過,財聯社記者卻注意到,飼料業務承壓或也是公司營收下滑的一個因素。具體來看,報告期內公司飼料銷量合計達1238萬噸,其中外銷料銷量991萬噸。其中,禽料銷量爲710萬噸;豬料銷量爲429萬噸,其中外銷豬料銷量爲196萬噸;水產料銷量 68萬噸;反芻料銷量爲22萬噸;實現營業收入328.86億,同比下降16%,毛利率下滑0.79個百分點。

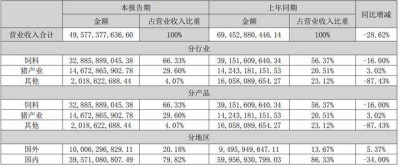

(公司飼料銷售收入下滑 來源:公司截圖)

其中以豬飼料的承壓爲主要因素,去年同期公司豬料銷量爲562萬噸,外銷豬料銷量爲 298萬噸。事實上,今年上半年,國內生豬飼料行業整體均較爲低迷,全國工業飼料總產量同比下降4.1%,其中配合飼料、濃縮飼料、添加劑預混合飼料產量分別同比分別下降4.0%、10.8%、0.7%。

展望H2,公司全年出欄計劃爲1500萬頭左右,在目前的高豬價下,公司H2有望繼續享受周期紅利,有業內專家接受記者採訪時表示,“下半年豬價將繼續保持高位,應該不會出現大幅回落的風險,豬企全年的主要盈利期也將是三、四季度。”

(財聯社記者 劉建)

標題:生豬行情回暖新希望H1大幅減虧 但飼料業務卻悄然承壓|財報解讀

地址:https://www.vogueseek.com/post/84684.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 華林證券“輕裝上陣”實現“逆襲”,“營利”均實現雙位數增長

下一篇 : 保險預定利率調整在即 壽險“頭雁”這樣應對