來源: 編輯:匿名 發表時間:2024-08-29 16:50:59 熱度:17

作者丨JUNY

編輯丨海腰

圖源丨圖蟲創意

面對市場的超高期待,英偉達終於“啞火”了。

在今天財報發布之前,英偉達已經連續6個季度給出了超出市場預期的業績。2024年以來,英偉達股價已經上漲超過了160%,市值增長超過1.8萬億美元。借着人工智能的東風,它甚至一度超越蘋果、微軟,登頂全球市值最高公司。

作爲如今半導體和人工智能的領頭羊,英偉達最近幾次的財報都直接影響着兩個行業甚至整個市場的走勢,然而已經高達37倍的市盈率,也讓大家對於英偉達有着更高的要求。本季度,雖然英偉達的成績單依然非常亮眼,但在市場眼中也只是差強人意,財報後股價出現了罕見大跌。

對於“優等生”英偉達來說,在高目標、高期望的大環境下,它是否還有繼續狂奔的空間,下一階段的增長動力又在哪裏?

再一次全面超出預期

從財務數據來看,英偉達的表現依然非常穩健。盡管頂着巨大的市場壓力,英偉達繼續保持了三位數的同比增長,本季度各項關鍵指標全部超出市場預期。

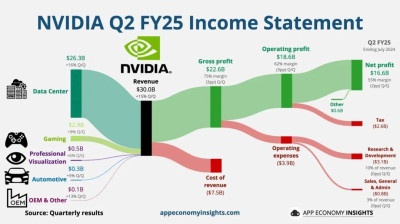

從分項業務來看,數據中心作爲主要收入來源穩中有升,汽車和機器人業務增長顯著。其中,數據中心創下營收263億美元,同比增長154%,高於預期的251億美元。遊戲和AI PC業務營收29億美元,同比增長16%。專業可視化業務營收4.54億美元,同比增長20%。汽車和機器人業務營收3.46億美元,同比增長37%,比前一季度11%的增長明顯。

此外,2025 財年上半年,英偉達以回購股票和現金股息的形式向股東返還了 154 億美元。截至第二季度末,公司剩余的股票回購授權金額爲75億美元。董事會此次還批准了額外的500億美元股票回購授權,並無到期期限。

圖源:App Economy Insights

雖然各項數據亮眼,但此次財報也有一些不盡如人意的地方。首先是營業費用大幅上漲達到39.32億美元,毛利率環比下降了3.2個百分點。此外,英偉達給出的三季度營收指引爲325億美元,上下浮動2%,最高爲331.5億美元。這一數據僅略高出分析師給出的319億美元的平均值,並且遠低於市場379億美元的最高預期。值得注意的是,這一數據也意味着英偉達的增長將在五個季度後首次放緩至兩位數增長,而去年同期英偉達的營收暴漲了206%。

這樣的指引不禁讓人擔心隨着規模的膨脹,英偉達可能不再保持高速增長,而是進入更爲平緩的區間。目前,美股“七巨頭”的平均市盈率約爲28倍,英偉達顯著高於這一平均值。受此影響,英偉達股價盤後一度大跌超過8%,連同日內跌幅,市值跌去了近3000億美元。

Blackwell“跳票”但預期強勁

本季度,最受關注的部分還有英偉達的下一代AI芯片Blackwell。摩根大通在財報前甚至表示,這次真正影響英偉達股價走勢的並不是業績數據,而是Blackwell的生產是否會延期,從而導致投資者預期的變化。

今年3月,在英偉達GTC大會上正式推出了新一代AI芯片Blackwell,其成本和能耗比上一代的 Hopper GPU 架構降低 25 倍,被稱爲目前“全球最強大的芯片”,當時黃仁勳表示該芯片將在今年二季度开始出貨,並預估到2025年基於Blackwell架構的第一款產品GB200的出貨量有機會突破百萬顆,佔英偉達高端GPU出貨量的近40%-50%。

但8月初,半導體研究機構SemiAnalysis發布一份報告顯示,由於設計缺陷,英偉達即將推出的人工智能(AI)芯片Blackwell GPU將被推遲至少三個月,並將影響微軟、Meta、谷歌、甲骨文等大客戶的訂單。報告顯示,此次延期因爲Blackwell的設計非常復雜,在芯片封裝環節台積電面臨着量產挑战。

Blackwell的出貨時間調整預估,圖源:SemiAnalysis

而從今天的英偉達財報會的表態來看,Blackwell的生產確實如傳聞所說的出現了一些問題,並進行了改進。但積極的信號是,發貨時間比預期的2025年一季度要早,將從今年四季度开始交付。黃仁勳還表示,Blackwell的需求令人“難以置信”,二季度已經完成了樣品出貨,預計將在四季度帶來數十億美元的營收,此外Blackwell 的生產爬坡計劃從第四季度开始將一直持續到2026財年。

雖然Blackwell“跳票”,但本季度,英偉達的數據中心業務依然保持着三位數的高速增長,這主要是因爲上一代芯片Hopper的訂單依然強勁,抵消了Blackwell延遲帶來的大部分衝擊。黃仁勳談到,Hopper的總出貨量將在未來兩個季度內持續增加,而不是逐漸減少。

英偉達首席財務官Colette Kress還補充道,Blackwell帶來的營收將是在Hopper基礎上的額外收入,公司正朝着整體毛利率目標約75%的方向前進。

從今年开始,英偉達宣布將不再延續過去每兩年更新一次架構的頻率,變爲一年更新一次。黃仁勳在6月表示,將分別在2025年推出Blackwell Ultra AI芯片、2026年推出下一代AI芯片平台Rubin。這樣的更新頻率在穩固英偉達AI芯片霸主地位的同時也帶來了風險,因爲這也意味着容錯空間會更小,一旦出現類似於此次的Blackwell延遲或者設計問題的消息,都將給英偉達帶來打擊。

朝着AI屆“蘋果”演進

雖然增速可能會趨於放緩,但大家普遍認爲,英偉達還遠遠未觸及增長的天花板。

從Blackwell开始,英偉達從一個硬件供應商轉型爲一個結合硬件、軟件及服務的綜合平台的趨勢更加明顯。英偉達在本季度財報中表示,NIM已經供全球开發人員廣泛使用,並宣布超過 150 家公司正在將微服務集成到他們的平台中,以加速生成式 AI 應用程序的开發。在 NVIDIA DGX™ Cloud 上還推出了由NIM 微服務提供支持的 Hugging Face 推理服務,使开發人員能夠部署流行的大型語言模型。

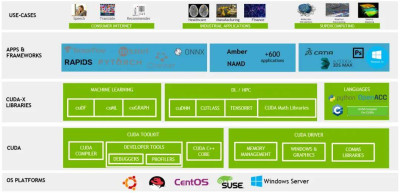

此外,運算平台CUDA作爲英偉達的“護城河”也在發揮着越來越重要的作用。此前,黃仁勳公开表示英偉達的CUDA已經實現了“良性循環”,在運算基礎不斷增長的情況下,生態系統擴大,使成本持續下降。目前,全球已有超過500萬名CUDA开發者。過去幾年雖然高通、谷歌和英特爾都嘗試爲开發者提供替代軟件,但絲毫沒能撼動CUDA在AI开發領域所佔據絕對主導位置。

CUDA生態,圖源:英偉達官網

英偉達如今在硬件和軟件方面的同時布局,也讓我們在它身上似乎看到了一些蘋果的影子。縱觀整個科技領域,只有極少數公司成功將硬件和軟件生產結合,蘋果無疑是其中的佼佼者。硬件公司起家的蘋果,隨着iOS平台的推出,开始轉型爲一個技術平台,並通過App Store开創了應用程序革命,從而爲公司帶來了巨大的服務收入。

而在人工智能領域,英偉達當前似乎正在追求類似的轉型。多年來,英偉達都是以銷售GPU硬件著稱,跟蘋果一樣,自己專注於設計和平台开發,將制造和組裝公司交給第三方。而未來,計劃通過 Blackwell平台,英偉達嘗試將硬件和軟件集成到一個機架中,打包銷售給客戶。除了CUDA、Omniverse之外,英偉達的“Nvidia AI Enterprise” 雲原生軟件平台目前已經演進到了5.0版本,成爲了大量企業進行AI开發的首選。

在上一季度的財報會中黃仁勳曾表示,無論英偉達推出怎樣的新硬件架構,都將與其現有軟件生態系統完全相容。在英偉達內部,目前也構建了一個完整的芯片+軟件的系統(即AI工廠)。通過優化軟件、改進數值庫、發明新演算法等,英偉達可以在相同硬件上實現數倍甚至數十倍的性能提升。

近幾年,服務收入在英偉達的營收佔比中正在不斷增加。可以想像,一旦英偉達“硬件+軟件”的生態像蘋果一樣徹底形成閉環,那么在AI時代,英偉達或許還有更大的想象空間。

標題:英偉達財報亮眼,市值大跌千億美元

地址:https://www.vogueseek.com/post/84351.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。