來源: 編輯:匿名 發表時間:2023-07-04 00:52:25 熱度:18

文|趕碳號

文|趕碳號

這一輪的光伏產品價格,跳水速度之快前所未有,也讓很多人措手不及。舉個例子,這個周末趕碳號翻遍投研報告,發現在市場價格劇烈波動下,一些分析師、研究員的報告數據已經失真,更新速度竟然跟不上硅料、硅片、電池、組件的降價速度。

回顧整個光伏史,在行業進入平價上網以後,這樣的大跳水仿佛前所未有——無論是價,還是量,還是速。

這一輪暴跌,仍有幾點疑惑待解:

一是,光伏主材價格跳水的元兇是什么?

二是,現在的價格是否已經見底?

二是,這一輪低價周期將持續多長時間?

三是,爲何在光伏主材價格暴跌的同時,卻發生產銷、裝機、出口數據都是高增這樣的悖論?

“雪崩時 沒有一片雪花是無辜的。”

這句話在後來的流傳中其實有些偏離了它的本意。作者波蘭詩人斯坦尼斯洛(Stanislaw Jerzy Lec)的原意是:雪崩時,沒有一片雪花覺得自己有責任。

6月份的最後兩天,光伏主材就像發生股災一樣,出現了一輪暴跌:

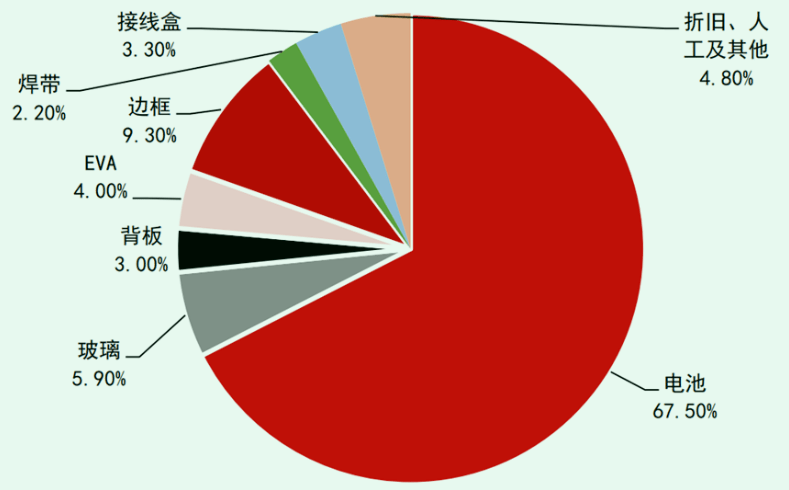

硅料(單晶致密料)均價65.7元/公斤;硅片(182)均價2.8元/片;電池片(Perc182)0.7元/片,組件最近一次集採的最低報價更是出現了1.18元/W的最低價,p型單面182組件的均價也已打到了1.3元/W。

上述四大主材有一個共同點——均是近三年來這一輪光伏周期的最低點,在硅片、電池、組件環節甚至是歷史最低點。

整個行業寂靜無聲,就像金融風暴中被直线跳水的指數嚇傻了的交易員們。

趕碳號認爲,每一家光伏企業,每一位光伏人,之於光伏,猶如水在水中。既然一切都是明牌了,批評、責備與抱怨只會徒增煩惱,看清未來,可能更重要。

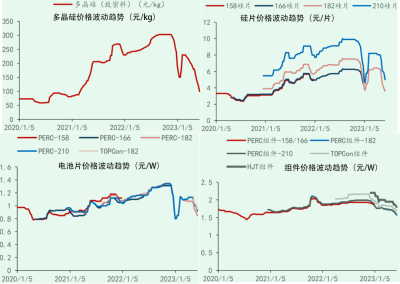

01、陡峭的曲线,相同的命運

來源:InfoLink;趕碳號制表

如果將2020年初視爲本輪光伏周期的起點,復盤最近三年半以來光伏主材的價格波動趨勢,很能說明問題。

首先,如果不考慮量、僅從價格角度,實際上在2022年底時,這一輪光伏產品的價格周期就已經告別牛市,开始掉頭向下。

只不過在今年初曾有過一次像樣的反彈,然後又以更快的速度繼續向下,且破了前期低點。所以,如果借用股市來來形容當下光伏主材的市場價格,那就是“放量暴跌”,不管是上證50,還是滬深300,不管是主板還是創板,都在暴跌。暴跌的市場中,也會有瘋狂獲利者,那就是電站,這是後話。第二,硅料、硅片、電池、組件,從上遊到下遊,曲线越來越平滑。

這可以從側面證明一點,這一輪的跌價,硅料端是牛鼻子,起到了引導作用。另外,從時間點上,也是硅料率先跌價,繼而引發了下遊三個環節價格的依次下跌。

擁硅爲王時代,大家埋怨硅料,現在硅料急跌,還要埋怨硅料。沒辦法,這就是產業鏈分工,這就是命。四大環節,截留超級利潤的能力自上而下,是逐環遞減的,降價的幅度和空間自然也會相應遞減。第三,硅料失去的超級利潤,下遊沒有能力留住。

這也證僞了一點,很多人一度以爲,硅料價格降下來,下遊就能夠分食硅料的超級利潤——事實可能恰恰相反。

原因很簡單,光伏制造業的出口、兌現商業價值的一環在於光伏組件。而組件無論是面對海外客戶,還是國內電站,都不是賣方市場,都無法掌握主動權。所以,在海外,歐美甚至包括印度,雖然很需要我們的產品,仍然三天兩頭各種貿易“制裁”;在國內,“僧多粥少,住持又只看價格,不問芳華”已是共識,所以會出現1.18元/W的超低價——這種“價低者得”的情況,和前幾年各地政府土拍、誰錢多給誰的情形何其相擬。

當然,下遊並沒有截留超級利潤,這也只是一種猜測而已,最終還要看企業經營數據——雖然經營數據會比產品市場價格的波動滯後一些。我們只需要再耐心等上一段時間,看看幾家頭部組件企業半年報的主營業務利潤率,環比一季度是增長了還是下降了。

趕碳號甚至希望上述的猜測是錯的,同時希望,無論是海外的“洋和尚”,還是國內的“住持”,爲全行業健康發展計,都能給光伏制造的企業們留下“有尊嚴”的利潤。

光伏制造企業,多是民營企業,雖然最近也有不少央國企躍躍欲試,也准備下場“幹力氣活兒”了。期待下遊電站們,也趕緊“卷”起來,是“卷”起袖子,甩开膀子加油幹,而不是與“民”爭利。電站建得越多越快,制造端的日子才會越好過。

02、跌跌不休,何時是盡頭

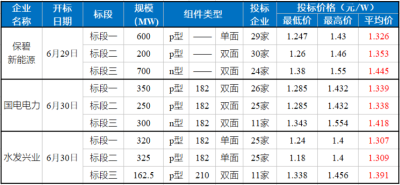

6月29日、30日3.2GW光伏組件开標情況;來源:智慧光伏

最是無情六月天。

6月份的最後兩天,有超過3.2GW的光伏組件开標,分別是:保碧新能源1.5GW、國電電力0.9GW和水發興業0.8GW。每個項目,每個標段,都有二三十家企業激烈競爭。

從上圖可以看出:

最低報價已經低於1.2元/W;

p型單面組件最低價均已低於1.3元/W,最高價均已低於1.45元/W,均價在1.3~1.33元/W之間。

p型雙面組件,相對於單面組件,溢價0.02元/W;

n型雙面組件,相對於p型,溢價0.07元/W。

p型182單面的組件,平均價格已經來到了1.3元/W。這可不是小廠的報價,而是頭部一线企業的出廠均價,也是歷史最低價。

更可怕的是,在水發興業這個項目中,出現了光伏史上的最低價:1.18元/W。趕碳號沒有查詢到究竟是哪家企業報出了這樣一個跳樓血虧的價格,但相信在這個價格背後,一定有一個悲慘的故事。

只做組件會一直虧錢,但組件企業還沒大面積破產,是因爲一體化程度越來越高,大家現在賺的其實是硅片、電池片環節的錢,只不過把其它環節的利潤,體現在組件上面集中兌現而已。

不過,在幾個月前趕碳號就預測過,大家現在都做一體化,相當於又站在同一起跑线上血拼。一體化程度越高,這讓組件反而有了更大的降價空間。這是因爲,組件降的價,除了硅料成本以外,降的是包括自家硅片、電池片環節的合理利潤,只不過體現在組件價格上面而已。

年初到一兩個月前的央國企集採招標,通威、潤陽、協鑫集成們頻頻低價中標,對比現在的價格,當時的中標價已經算很“美麗”了,賭的是未來交付時硅料價格的下跌。值得注意的是,這三家企業都有硅料業務,特別是通威、協鑫這樣的老玩家,對於硅料的市場判斷能夠領先於市場。

那么,組件的價格,現在算是到底了嗎?先不說裝機需求,僅從供應鏈角度,還是要問硅料。

03、硅料去產能,痛苦且漫長

光伏組件成本變化,單位:人民幣/W;來源:InfoLink《2030光風儲能源轉型白皮書》

組件價格有沒有觸底,不是組件自身決定的,要看硅料有沒有先觸底。

仔細觀察InfoLink的這張統計圖,你就會發現一個有意思的現象:隨着硅料價格以每50元/公斤爲單位的價格下降,硅料在組件成本中的佔比的下降,不是勻速而是呈加速度式的,依次是4%、5%、6%、7%。假設硅料降到50元/公斤,硅料在組件的成本佔比會不會下降到11%呢?當然,硅料不會一直跌個沒完。

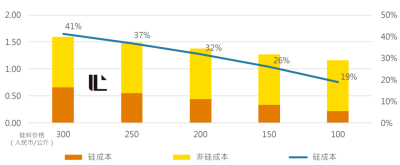

中國光伏組件成本構成;資料來源:IRENA、中信期貨(2022年8月)

在其他成本不變化的狀況下,2022年多晶硅價格的高點300元/公斤時,硅料成本佔組件成本的41%,並且將組件的成本推到1.6元/W。目前,多晶硅價格已降至65元/公斤,組件的成本降到1.2元/W左右也實屬正常。

硅料價格何時會觸底呢?這個問題看上去似乎,但也並非沒有可供判斷的依據。我們先從歷史中尋找答案。

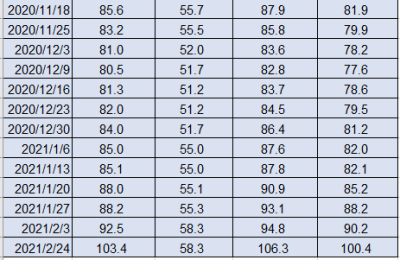

我們以硅業分會上周公布的價格作爲一個測算基礎,6月28日的單晶致密料平均價格爲65.7元/公斤。同樣採用硅業分會的統計數據,上一輪周期,硅料價格下接近這個價位,是在2020年4月15日,65.5元/公斤。

數據來源:硅業分會

單晶致密料在2020年4月15日出現65.5元/公斤這個價格以後,又跌了三個多月,直到7月22日才回到這個價格上方,反彈至100元/公斤,則又花了整整七個月。

上一輪硅料周期,體現在趨勢表中,大概是這樣:

也就是說,如果只是機械地套用上一輪硅料周期,不考慮這一輪尚有很多新產能正在路上,也不考慮硅片厚度在降低、硅耗在減少,至少也要再等上10個月時間,硅料才可能會重回100元/公斤。

當然,如果只需要10個月,那就好了。事實上,硅料想要再回到過去,已經幾無可能

硅料價格將呈現”降落傘“結構——傘頂是n型硅料,底部是菜花料、珊瑚料。據“鑫晶人工智能”判斷,這一輪硅料去產能,是痛苦而且相當漫長的:

當硅料價格低於行業平均全成本後,影響當前約30萬噸的產能,將會出現【檢修潮】;

當硅料價格低於Top-3致密料全成本後,將會出現一波【停產潮】;

當硅料價格逼近Top-3行業平均全成本時,會刺穿上一波調整的底部,但是洗牌並沒有結束,超低價格還會至少維持一年,將會出現一波【倒閉潮】。

這裏有三條紅线,分別對應着檢修潮、停產潮和倒閉潮三種現象。現在,剛剛才有三家企業在檢修,原計劃投產的一些跨界玩家不敢开車了,所以硅料產能的出清,這才剛剛开始。

即使考慮到旺盛的需求刺激,也至少需要一年以上。換句話說,組件價格觸底,沒有一年時間,可能性是不大的。

在2023年SNEC展會期間,通威集團董事局主席劉漢元在接受媒體採訪時表示,硅料未來產量會上去,價格會下來,這是長期趨勢,也是新興產業的共同特徵,也是新能源替代化石能源的必然要求。今年包括明年,包括多晶硅在內的光伏主材,都將面臨價格下行的這種趨勢,或者連續下行,或者波浪式下行,光伏人對此要抱以積極心態。

04、看產能石沉大海,看需求星辰大海

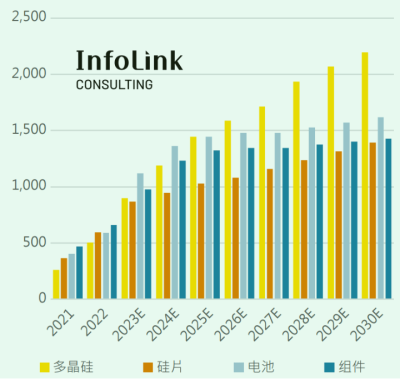

2021-2030年各環節產能預估圖,單位:GW;來源:InfoLink《2030光風儲能源轉型白皮書》

既然產能過剩才是這一輪光伏主材價格暴跌的元兇,那就有必要談談未來的產能增長情況。從上圖中各環節的產能預測,大致能看出各環節之間在未來的博弈關系:

仍以硅料爲例,2021、2022兩年,硅料產能是四大環節中最低的。到了2023年,硅料產能迅速放量,2024年硅料過剩的局面,可能比今年還要嚴重。2025年,硅料產能的增幅才趨於緩和,與其它三個環節的增幅保持一致。也許,那時才會出現硅料落後產能出清、價格觸底反彈的局面。

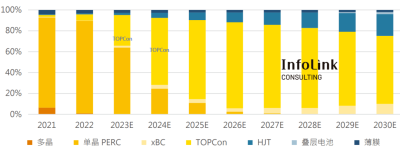

2021-2030年各電池技術市場佔比;來源:InfoLink《2030光風儲能源轉型白皮書》

另外一個讓人略有些不安的情況是,2023年的電池片產能將突破1,200GW,是四個環節增幅最猛的一環,也是唯一超過TW級別的。這其實是TOPCon、HJT、BC等新技術路线產能與Perc舊產能並存所造成的獨特現象。看上去很嚇人,但現在痛苦的其實只有Perc,TOPCon們的好日子還有一段時間。具體會多長時間呢?可能也就是半年多的時間,等TOPCon的產能摧枯拉朽般達到600GW左右。目前,已建成和規劃中的TOPCon,已經超過600個GW了。

今年6月,InfoLink發布的《2030光風儲能源轉型白皮書》預測:

硅料:2023年我國硅料有效產能,將在2022年124萬噸(對應507GW)的基礎上,大增75%以上,達到220萬噸左右,對應約880GW,到2030年底年化產能將達到483萬噸,對應2000 GW,比2022年增長約4倍。

硅片:截至2022年底硅片年化產能達到近600GW的水平,年成長率高達62%,2023年硅片環節的擴產因龐大基數而趨緩,年增率約46%左右,達到860GW,到2030年,年產能達到將逼近1,400GW。

電池:截至2022年底,電池片環節產能達到510GW。2023年n型TOPCon預期產能將超過400GW,整個電池片的產能有望達到1,200GW。

組件:截至2022年底組件產能爲660GW,年增長率約40%,預期到2030年底將達到或超過1,400 GW的年產能。

需求方面,以前分析過很多,在此節略提一下:

目前全球光伏裝機在1TW左右,按全球的減碳要求,人類要在這個星球上存活下去,僅從光伏角度,到2030年必須要裝到6TW才能完成脫碳目標。也就是說,在接下來的七八年時間裏,全球還要再裝5TW,折合到每年約爲600-700GW。而且,在2030年及以後,每年的裝機都要達到1TW的級別。

這就是光伏人的星辰大海。然而,光伏裝機的星辰大海,和光伏制造業的星辰大海,還不完全是一回事。提升光伏制造企業的全球化能力,可能會讓兩者變成一回事。

“今天很殘酷,明天更殘酷,後天很美好。很多人是在明天晚上死掉的,看不到後天早上的太陽。”

這話用在當下的光伏企業身上挺貼切。在殘酷的市場競爭中,在一輪輪的“靈魂砍價”中,企業自身要深挖護城河,增厚安全墊,不衝動不盲從,不要讓自己成爲“先烈”,才能共赴光伏的星辰大海。

標題:組件跌破1.2元/W,光伏主材大跌,何時才能反彈?

地址:https://www.vogueseek.com/post/7143.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 美國6月ISM制造業PMI繼續下滑