來源: 編輯:匿名 發表時間:2024-06-11 08:50:44 熱度:19

核心觀點

【觀策·論市】如何看待近期大宗價格波動和出口超預期對A股影響。美國經濟存在從信用擴張到經濟恢復的兩階段復蘇特徵。從信用擴張到經濟改善有一定的時滯,因此,以美國爲代表的發達經濟體,都有信用擴張在前帶來復蘇上半場,經濟慣性回升和補庫存帶來復蘇下半場的特徵。銅油比的變化,是我們判斷全球經濟復蘇在上半場還是下半場的重要觀察變量。正因爲如此,當美元信用擴張時,大宗商品反應金融屬性,銅比油強,銅油比會攀升。而近期銅價大跌,油價觸底回升,可能是復蘇進入下半場的重要特徵。全球需求改善,推動中國出口超出預期。出口方面,由於當前內需相對穩定,出口增速對於工業企業和整體A股盈利的影響比較大,二三季度在需求改善和同期低基數的影響下,出口增速有望進一步反彈,對A股的盈利穩定會產生積極影響。部分全球份額提升的細分領域出口鏈股票業績能可能會進一步加速,股價仍有望表現強。除此之外,如果後續確實出現了經典的銅價滯漲,油價上漲銅油比下降的局面,那么石化以及化工領域的投資機會值得重點關注。從出口結構來看,推薦關注出口競爭力較快提升、海外庫存回補、出海進程加速的有色化工、家電、紡服、輕工、機械等行業。

風險提示:經濟數據不及預期,海外政策超預期收緊。

觀策·論市——如何看待近期大宗價格波動和出口超預期對A股影響

今年以來金屬價格大漲,市場有很多解釋,而且本次金屬價格的大漲的背景是在美聯儲尚在縮表且降息預期持續推遲的背景下。最終,也使得很多基於過往貨幣政策對商品價格解釋的框架失效。而事實上,所謂的金屬價格的金融屬性,反應的是對美國政府總體信用,而非簡單的美聯儲的信用。美國政府總體信用可以用美聯儲總負債,以及美國財政部總負債之和來衡量。

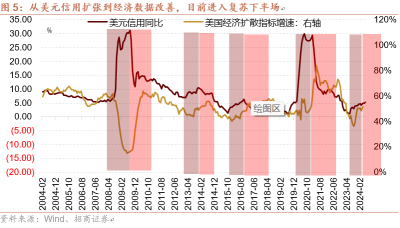

美國經濟恢復存在從信用擴張到經濟恢復的兩個階段特徵。從信用擴張到經濟改善有一定的時滯,因此,以美國爲代表的發達經濟體,都有信用擴張在前帶來復蘇上半場,經濟慣性回升和補庫存帶來復蘇下半場的特徵。銅油比的變化,是我們判斷全球經濟復蘇在上半場還是下半場的重要觀察變量。正因爲如此,當美元信用擴張時,大宗商品反應金融屬性,銅比油強,銅油比會攀升。而近期銅價大跌,油價觸底回升,可能是復蘇進入下半場的重要特徵。全球需求改善,推動中國出口超出預期。出口方面,由於當前內需相對穩定,出口增速對於工業企業和整體A股盈利的影響比較大,二三季度在需求改善和同期低基數的影響下,出口增速有望進一步反彈,對A股的盈利穩定會產生積極影響。部分全球份額提升的細分領域出口鏈股票業績能可能會進一步加速,股價仍有望表現強。除此之外,如果後續確實出現了經典的銅價滯漲,油價上漲銅油比下降的局面,那么石化以及化工領域的投資機會值得重點關注。

從當前出口結構來看,5月出口增速高於市場預期,短期出口預計仍然有窗口機會。近年來我國出口產品格局和出口對象都發生了較大的變化,主要產品方面,近年來出口比較優勢明顯提高的商品集中在汽車、化工、有色、鋼鐵、軍工,以及部分機械領域,其中化工、電子、家電、輕紡、機械和電新行業的出口全球份額佔比居前,細分商品的出口全球份額漲幅居前的商品集中在化纖、電子、新能源汽車、電池和船舶。國別地區方面,近些年我國對貿易對象份額明顯變動,呈現出對東盟、俄羅斯、墨西哥出口增長,對歐盟、美國、日本等下降的特點。由於美聯儲財政擴張或者降息往往對應着全球需求改善,同時主要國家陸續進入主動補庫周期,以及關稅加徵的不確定性帶來短期出口需求的前置,下半年出口增速有望延續強勢。推薦關注出口競爭力較快提升、海外庫存回補、出海進程加速的有色、化工、家電、紡服、輕工、機械等行業。

➢全球復蘇下半場,出口超預期,對A股的影響幾何

今年以來金屬價格大漲,市場有很多解釋,而且本次金屬價格的大漲的背景是在美聯儲尚在縮表且降息預期持續推遲的背景下。最終,也使得很多基於貨幣政策對商品價格解釋的框架失效。

而事實上,所謂的金屬價格的金融屬性,反應的是對美國政府總體信用,而非簡單的美聯儲的信用。美國政府總體信用可以用美聯儲總負債(即美元)以及美國財政部總負債(即美國國債)之和來衡量。

由於美國政府目標和美聯儲目標並不完全相同,除了在重大危機出現時,兩者會同時明顯增加,即量化寬松,而多數時候,美國國債增速和美聯儲總負債增速並不一致。

這種差異尤其體現在大選年,例如2004年,2008年,2012年,2016年,2020年,這些年份的國債余額增速都有不同程度攀升。在大選年前三季度,執政黨爲了更好看的經濟數據,總有動力在負債允許的範圍內增加債務,以期獲得更好的經濟,在競選中獲得加分。但是美聯儲是否擴表完全看通脹和是否有重大危機,如果沒有重大危機的如2004年、2012年,2016年,美國的國債余額增速攀升的同時,美聯儲總負債增速卻是下降的,出現了兩者的背離,而今年也是如此。

但是,從邏輯上講,美國國債和美聯儲印發的美元,在本質上都是美國的主權債務,考慮到美聯儲完全可以印美元收購國債(事實上美聯儲經常這么做),因此,這兩種債務是一個硬幣的兩面。因此,從操作上,我們可以將兩者加總來看,定義爲“美元信用”。

而黃金作爲全球認可的儲備資產,其供應相對受控和有限,如果黃金也看成是一種全球通行貨幣,那么黃金可以看成一種相對固定供給的貨幣,一旦美元超發,無論是通過美元還是美債,則美元會相對黃金貶值。

因此,通過這種比價關系,我們可以看到,2004年以來的若幹次黃金價格的大幅上漲,都是在美元信用大幅擴張的背景下。因此,這解釋了2023年9月以來黃金價格加速上行的原因,是因爲美債增速大幅擴張,帶來美元信用增速持續回升,當美元信用增速達到一定幅度,觸發了美元兌黃金的貶值。

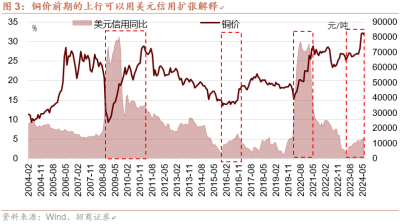

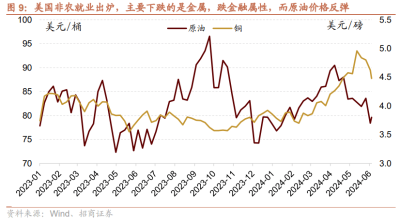

銅價是介於黃金和實物資產中間的一種類型,有一定的金融屬性,也有商品屬性。因此,銅價的歷次大漲的背景,也與美元信用擴張有很大的關系。

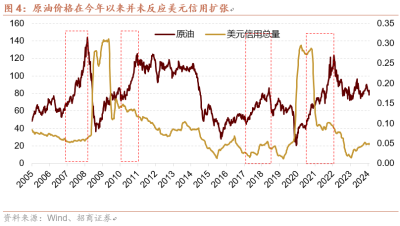

而原油則不同,原油金融屬性相對更弱,受到商品供給的擾動影響更大,而且從原油幾次主升浪的表現時間來看,恰恰出現在了美元信用擴張之後下行了一段時間,如2007年,2011年,2017年,2011年。

從信用擴張到經濟改善有一定的時滯,因此,以美國爲代表的發達經濟體,都有信用擴張在前帶來復蘇上半場,經濟慣性回升和補庫存帶來復蘇下半場的特徵。

正因爲如此,當美元信用擴張時,大宗商品反應金融屬性,銅比油強,銅油比會攀升。隨着美元信用擴張到達高點,經濟开始復蘇,原油表現更強,體現爲銅油比回落。如2007年,2010年下半年,2018年,2021年。

因此,銅油比的變化,是我們判斷全球經濟復蘇在上半場還是下半場的重要觀察變量。

近期美國整體經濟形勢尚在改善的過程中,就業數據保持強勢。因此,這種環境使得美國政府進一步大幅擴張債務的必要性下降。而且,美國利息支出佔聯邦收入比例已經達到22%,大規模國債擴張的空間已然不大。而另外一方面,美聯儲退出縮表更加難以期待,因此,本輪美元信用增速高點可能已經出現。市場开始交易美元信用擴張的頂點,因此,近期銅價开始明顯回調,銅油比見到高點6%之後小幅回撤。

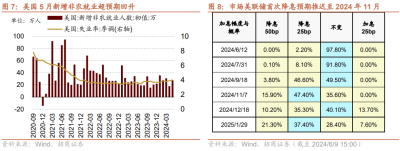

周五的數據顯示美國勞工部公布的數據顯示,今年5月美國失業率環比上升0.1個百分點至4.0%,非農業部門新增就業人數爲27.2萬,遠超市場普遍預期的18.5萬。市場對美聯儲首次降息時間預期從9月推遲至11月,且年內僅降息一次。這樣的數據進一步使得美聯儲寬松預期推遲,美國政府債務進一步擴張的必要性下降。

因此,金融屬性強的黃金白銀、銅出現大跌,而此前原油價格由於擔心 APEC+減產不及預期已經出現了一輪下跌,隨着供給端擾動結束,美國就業數據披露,原油近幾個交易日卻反而較爲堅挺。

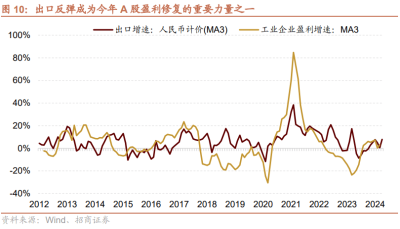

也就是說,在前期美元信用擴張後,無論是美國還是全球經濟,可能是开啓了復蘇的下半場,這一階段全球需求开始慣性加速改善,這對於中國的出口非常重要。5月,中國出口增速進一步反彈,以人民幣計價出口增速反彈至11%,二季度前兩月同比增速反彈至7.9%。

由於當前內需相對穩定,出口增速對於工業企業和整體A股盈利的影響比較大,二三季度在需求改善和同期低基數的影響下,出口增速有望進一步反彈,對A股的盈利穩定會產生積極影響。更重要的是,在二三季度業績窗口期,出口鏈的股票業績存在超預期的可能性,盡管前期市場已經較爲充分反應了出口出海的預期,但是如果隨着業績披露落地,業績能有進一步加速,部分全球份額提升的細分領域股票仍有望表現。

除此之外,如果後續確實出現了經典的銅油比下降,銅價滯漲,油價上漲的局面,那么石化以及化工領域的投資機會值得重點關注。

美國SEC文件顯示,巴菲特旗下伯克希爾哈撒韋公司在6月5日至6月7日期間購买了大約260萬股西方石油普通股,這是即2023年5月,2024年2月後再一次增持,巧合的是,這兩次伯克希爾哈撒韋公司增持西方石油後,原油價格都有一波較爲明顯的上行,體現了該公司一貫的逆向價值投資的思路。

➢中國出口超預期,哪些領域結構性改善

⚫ 5月出口增速改善超預期

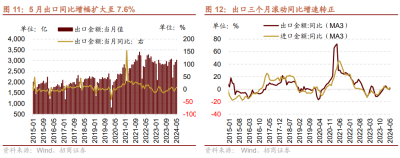

5月以美元計價出口金額當月同比7.6%(前值爲1.5%),高於市場一致預期的6.4%;進口金額同比1.8%(前值爲8.4%),低於市場預期的4.5%。出口三個月滾動同比增速轉正至0.53%。

整體來看,5月份出口同比如我們此前預期的在低基數背景下較大幅回升,進口弱於出口反映國內需求復蘇較爲緩慢。在美聯儲財政擴張或者降息、全球需求改善、海內外補庫周期共振背景之下,疊加關稅加徵的不確定性帶來短期出口需求的前置,未來幾個月出口或延續較高增速。

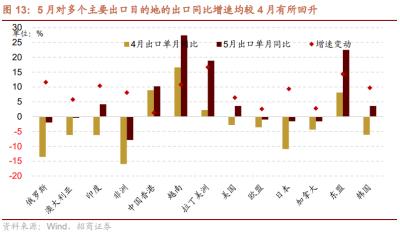

國別地區來看,5月對多個主要出口目的地的出口同比增速均較4月明顯回升,其中對俄、日的出口同比增速邊際改善幅度較大但仍處負值區間,對美國、韓國、印度出口同比增速由負轉正,對東盟、越南、拉美、香港地區的出口均實現較高增長。具體來看,5月對日本、俄羅斯的出口降幅明顯收窄,同比增速分別爲-1.57%、-1.96%,前值分別爲-10.92、-13.56%;對美歐的出口繼續改善,同比增速分別爲3.62%、-0.98%,前值爲-2.80%、-3.57%;對韓國、印度出口同比增速分別轉正至3.61%、4.18%,對東盟、越南、拉美、香港地區的出口延續較高增長,同比增速分別爲22.51%、27.40%、18.88%、10.24%,且增幅均有擴大。

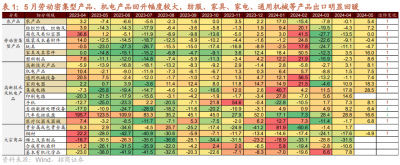

細分行業方面,5月農產品、勞動密集型產品、高新技術及機電產品出口均邊際改善,勞動密集型產品、機電產品回升幅度更大,集成電路、家用電器、家具等產品的出口增速維持高位。5月份農產品出口延續修復,同比轉正至5.4%。勞動密集型產品出口增速普遍回升,其中紡織品、箱包同比轉正,服裝及衣着附件同比收窄至-0.4%,玩具同比收窄至-4.7%,家具出口同比增幅擴大至16.0%。5月份高新技術產品、機電產品出口同比增幅均擴大,分別回升至8.1%、7.5%。其中通用機械出口同比轉正至7.4%,家用電器、集成電路出口同比分別擴大至18.3%、28.5%,手機出口同比擴大至8.1%,醫療器械出口同比轉正至6.8%,汽車和計算機設備出口同比增速有所放緩。

⚫我國出口格局變化

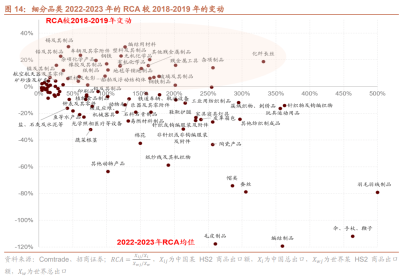

主要產品方面,近年來出口比較優勢明顯提高的商品集中在汽車、基礎化工、有色金屬、鋼鐵、國防軍工,以及部分機械設備領域,而比較優勢下降的商品大多集中在紡織服飾和農林牧漁行業。具體來看,截至2023年我國化纖長絲、簇絨織物及刺繡品、針織物及鉤編織物、玩具運動用品、其他紡織制成品、蠶絲、羽毛羽絨制品、傘和手杖及鞭子、編結制品等商品具有較高的比較優勢,RCA均超過2.5。與2018-2019年相比,煙草RCA(0.24→1.01)明顯提高,錫及其制品(0.13→0.43)、鉛及其制品(0.09→0.32)、車輛及其零附件(0.37→0.61),塑料及其制品(0.98→1.21)、雜項化學產品(0.64→0.84)、化纖長絲(3.13→3.31)、鋼鐵(0.83→1.00)、賤金屬工具(1.85→2.02)等商品RCA增幅居前。而編結制品、毛皮制品、傘和手杖及鞭子、羽毛羽絨制品、蠶絲、帽類、蔬菜根莖、其他動物產品等細分商品RCA明顯下降。

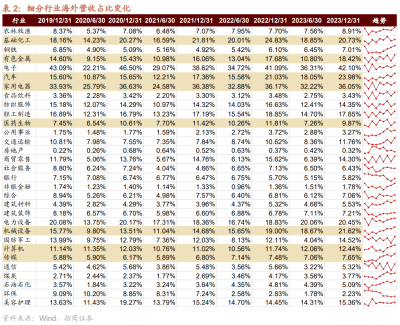

我國化工、電子、家電、輕紡、機械和電新行業的出口全球份額佔比居前。參考《海關統計月報出口主要商品目錄》中的HS編碼4-6位細分品類和UN Comtrade最新披露的出口數據,可以發現我國在平板顯示模組(71.9%)、自動數據處理設備和手機、音視頻設備及零件(50.0%)、空冰洗、吸塵器、微波爐等白色家電(49.0%)、其他小家電(43.6%)、紡織紗线、織物及其制品(53.1%)、玩具體育等文娛用品(62.2%)、原電池、蓄電池(50.3%)等細分領域的出口全球份額具有較高的優勢,說明光學光電子、消費電子、白色家電等相關行業的海外滲透率較高。

⚫ 出口方面哪些行業值得關注?

近幾年國際形勢不斷變化,貿易保護主義有所擡頭,與此同時,全球價值鏈仍在逐步擴張與重構,海外市場機遇與挑战並存。結合國內產品競爭力和外部環境變化,建議關注:1)出口競爭力較快提升的行業預計未來將在A股出海進程中貢獻更多增量,相關領域也將孕育更多的投資機會;2)海外庫存回補的行業有望迎來海內外補庫周期共振,出口增長動力或持續強勁;3)出海進程加速的行業打破了營收天花板,優勢企業盈利長期增長空間較爲廣闊。

⚫ 出口競爭力較快提升的細分領域:機械設備、汽車、基礎化工、有色金屬、國防軍工、醫藥生物。此外,家電、輕工制造、紡織服飾、軌交設備等行業在全球市場上的競爭力較強,預計未來將在A股出海進程中貢獻更多增量,相關領域也將孕育更多的投資機會。

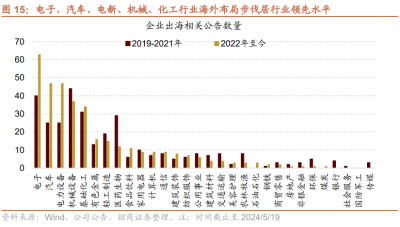

⚫ 出海進程加速的領域:電子、汽車、電新、機械、化工行業海外布局步伐居行業領先水平;電子、汽車、電新行業出海進程明顯提速,細分領域中,汽車零部件、通用設備、消費電子、元件、電池、化學制品等海外布局逐步完善,後續有望獲得更多超額收益。

綜合以上,5月出口增速高於市場預期,短期出口預計仍然有窗口機會。近年來我國出口產品格局和出口對象都發生了較大的變化,主要產品方面,近年來出口比較優勢明顯提高的商品集中在汽車、化工、有色、鋼鐵、軍工,以及部分機械領域,其中化工、電子、家電、輕紡、機械和電新行業的出口全球份額佔比居前,細分商品的出口全球份額漲幅居前的商品集中在化纖、電子、新能源汽車、電池和船舶。國別地區方面,近些年我國對貿易對象份額明顯變動,呈現出對東盟、俄羅斯、墨西哥出口增長,對歐盟、美國、日本等下降的特點。由於美聯儲財政擴張或者降息往往對應着全球需求改善,同時主要國家陸續進入主動補庫周期,以及關稅加徵的不確定性帶來短期出口需求的前置,下半年出口增速有望延續強勢。推薦關注出口競爭力較快提升、海外庫存回補、出海進程加速的有色、化工、家電、紡服、輕工、機械等行業。

➢總結

今年以來金屬價格大漲,市場有很多解釋,而且本次金屬價格的大漲的背景是在美聯儲尚在縮表且降息預期持續推遲的背景下。最終,也使得很多基於過往貨幣政策對商品價格解釋的框架失效。而事實上,所謂的金屬價格的金融屬性,反應的是對美國政府總體信用,而非簡單的美聯儲的信用。美國政府總體信用可以用美聯儲總負債,以及美國財政部總負債之和來衡量。

美國經濟恢復存在從信用擴張到經濟恢復的兩個階段特徵。從信用擴張到經濟改善有一定的時滯,因此,以美國爲代表的發達經濟體,都有信用擴張在前帶來復蘇上半場,經濟慣性回升和補庫存帶來復蘇下半場的特徵。銅油比的變化,是我們判斷全球經濟復蘇在上半場還是下半場的重要觀察變量。正因爲如此,當美元信用擴張時,大宗商品反應金融屬性,銅比油強,銅油比會攀升。而近期銅價大跌,油價觸底回升,可能是復蘇進入下半場的重要特徵。全球需求改善,推動中國出口超出預期。出口方面,由於當前內需相對穩定,出口增速對於工業企業和整體A股盈利的影響比較大,二三季度在需求改善和同期低基數的影響下,出口增速有望進一步反彈,對A股的盈利穩定會產生積極影響。部分全球份額提升的細分領域出口鏈股票業績能可能會進一步加速,股價仍有望表現強。除此之外,如果後續確實出現了經典的銅價滯漲,油價上漲銅油比下降的局面,那么石化以及化工領域的投資機會值得重點關注。

從當前出口結構來看,5月出口增速高於市場預期,短期出口預計仍然有窗口機會。近年來我國出口產品格局和出口對象都發生了較大的變化,主要產品方面,近年來出口比較優勢明顯提高的商品集中在汽車、化工、有色、鋼鐵、軍工,以及部分機械領域,其中化工、電子、家電、輕紡、機械和電新行業的出口全球份額佔比居前,細分商品的出口全球份額漲幅居前的商品集中在化纖、電子、新能源汽車、電池和船舶。國別地區方面,近些年我國對貿易對象份額明顯變動,呈現出對東盟、俄羅斯、墨西哥出口增長,對歐盟、美國、日本等下降的特點。由於美聯儲財政擴張或者降息往往對應着全球需求改善,同時主要國家陸續進入主動補庫周期,以及關稅加徵的不確定性帶來短期出口需求的前置,下半年出口增速有望延續強勢。推薦關注出口競爭力較快提升、海外庫存回補、出海進程加速的有色化工、家電、紡服、輕工、機械等行業。

本文作者:招商證券張夏團隊(S1090513080006),文章來源:招商策略研究,原文標題:《【招商策略】如何看待近期大宗價格波動和出口超預期對A股影響——A股投資策略周報(0609)》,華爾街見聞有所刪減。

*免責聲明:文章內容僅供參考,不構成投資建議

*風險提示:股市有風險,入市需謹慎

標題:如何看待近期大宗價格波動和出口超預期對A股影響

地址:https://www.vogueseek.com/post/71102.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 最新!華爲聲明