來源: 編輯:匿名 發表時間:2024-06-06 16:50:26 熱度:64

六一兒童節剛過,一張億元保費超大單引發保險圈關注。

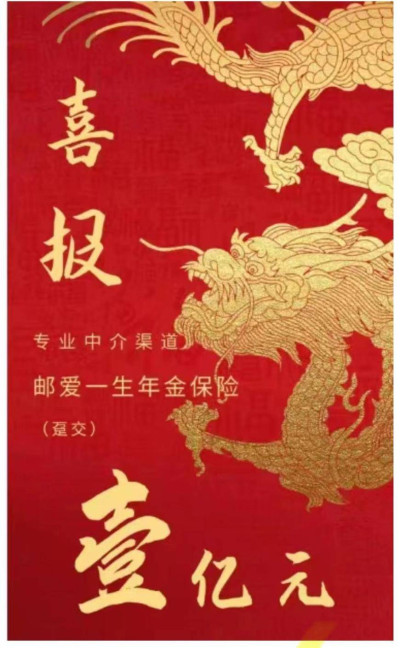

近日,一張億元保單的“喜報”在社交平台刷屏,該保單名爲“郵愛一生年金保險”,是中郵人壽保險股份有限公司(下稱“中郵人壽”)名下產品。

據一名保險中介的朋友圈介紹,客戶一次性繳費1億元投保了該產品,被保險人(受益人)爲“0歲寶寶”,自Ta 5歲开始,每年可領300萬元年金,持續終生。除去每年領取的300萬收益,這1億元的保費最後也基本能返還給被保險人,當作財富傳承。

6月5日,中郵人壽相關人士向時代財經確認,“郵愛一生年金保險”爲該公司產品,該公司北京分部最近確實賣出一張億元保單。至於該保單的投保人情況,該人士表示不清楚。

若爲個人購买,這位來自北京的富豪或是一次性交齊了全部保費。喜報下方的小字顯示,這張億元保單的繳費方式爲躉繳(一次性繳清全部保費),已過猶豫期。

來源:保險中介朋友圈

中郵人壽成立於2009年,由中國郵政集團有限公司控股,爲國內規模最大的銀行系壽險公司。據中郵人壽2023年四季度償付能力報告,其2023年全年保險業務收入1098.66億元,邁過千億大關,成爲第7家在保費規模上突破千億的壽險公司。

每年可領300萬年金

“該產品是一款快返型年金險,最大的特徵是第5年开始返還一定收益,該產品具備一定的理財功能,相當於大額存單的代替品。” 一名保險經紀人林琳(化名)告訴時代財經,該產品的長期收益率(IRR,內部收益率)達到2.85%左右。

根據林琳提供的保費對應保險金額測算表,如果上述保單的投保人一次性繳費1億元,且被投保人確實是0歲,那么自其5歲开始,每年可以領取300萬元的年金,4歲時還可以一次性收到1000萬元的“關愛金”。

該保險合同從側面佐證了這一點。據“郵愛一生年金保險”合同條款,若一次性繳清保費,在保險責任开始日後的第5個保單周年日,將按照首期保險費X10%的比例給付“關愛金”。按照以上條款,4歲領取1000萬元“關愛金”屬實。合同還顯示,從第6個保單周年日开始,公司將在每個保單周年日按照合同約定的基本保險金額給付“生存年金”。不過,該保險合同並未注明基本保險金額的計算方式。

“根據產品的現金價值,除去每年拿到的收益(年金)外,繳納保費基本可以全部返還給投保人或(被保人)。”林琳告訴時代財經,過了產品的鎖定期,保單的現金價值基本大於繳納的保費。

這意味着,這張1億元的保單,除去“關愛金”和每年300萬元年金外,過了產品鎖定期後,1億元的保費本金大概率也可以返還給投保人或被保人。

時代財經注意到,這份億元保單還具備“貸款功能”。 據“郵愛一生年金保險”合同條款,該保單可以申請辦理保險單質押借款,借款金額不得超過借款時保險單現金價值扣除其他欠款後余額的80%。

巨額保單雖少,但也並非不存在。

今年2月29日,匯豐保險香港籤發了一張2.5億美元(約合人民幣18億元)的人壽保單,打破了吉尼斯世界紀錄的最高價值人壽保單紀錄,這一消息也被廣泛關注。

當時匯豐人壽香港和澳門首席執行官愛德華·蒙克瑞夫在接受媒體採訪時透露,籤單人是一位來自亞洲的超高淨值客戶,擁有多國國籍。該保單爲“匯瓏環球壽險計劃”,是具備財富保值及傳承功能的終身保障壽險計劃。

或不具備免避稅功能

明亞保險經紀人李利(化名)告訴時代財經,其接觸到的一些富裕人群买大額年金險,主要是用作理財,多出於安全性和穩定性的考慮。

“目前3年期的大額存單收益率雖然也能達到3%左右,但長期來看存款收益率是下降的,而且銀行的收益率是單利。相比之下,年金險能夠鎖定更長期的收益率,且是復利,利息和本金一起產生收益更可觀。此外,年金險專款專用,可以預防大額現金留在手中出現投資失敗或遭揮霍情況,安全性更高。”李利說。

這張億元保單有無出於避稅或避債的考慮?

上海新古律師事務所律師王懷濤告訴時代財經,這種巨額商業年金險基本不具備免避稅功能,當下人身保險的債務隔離功能也在逐漸受到限制。

“不同於企業年金、職業年金,商業年金險並無可以抵扣個稅的規定,但保險的理賠款免納個稅。此外,除非特殊險種有個別政策進行有限節稅外,保險一般不存在避稅的功能。”王懷濤表示。

他進一步表示,在法院強制執行過程中,經常遇到被執行人名下存在人身保險的情況,對於人身保險是否能夠強制執行,司法實踐中存在不同的觀點。

其中一種觀點認爲,人身保險以人的健康和身體爲標的,依附於被保險人人身,具有依附性和專有性,法院強制執行將損害被保險人的生存權益,不應被強制執行。 另一種觀點則認爲,人身保險尤其是具有較高現金價值的人身保險,具有財產屬性,可以強制執行。

王懷濤告訴時代財經, 目前越來越多的地區法院採取第二種觀點。對於具有投資理財功能的年金險,法院會徵求被執行人的態度,協商後由被執行人主動退保,如不退保則可採取司法拘留對被執行人進行制裁。或者直接不經被執行人同意,法院會通知保險公司強制退保。這種情況下,保險的債務隔離功能實際上受到了挑战。

來源:時代財經

標題:富豪爲0歲寶寶买億元保單,5歲起每年領300萬元?中郵人壽天價保單刷屏

地址:https://www.vogueseek.com/post/70331.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 【A股收評】三大指數集體調整,芯片、PCB板塊活躍!

下一篇 : 半導體板塊逆勢大漲,半導體產業ETF創歷史新高