來源: 編輯:匿名 發表時間:2024-05-20 16:51:42 熱度:33

銀行的存款利率是越來越低,想要找到一款既安全收益又相對較高的產品,確實很難。在這個時候,國債就是讓那些喜歡存款的朋友看到了希望。

前段時間央行發行的超長期特別國債,讓很多網友議論紛紛。有人說發超長期國債沒有什么意義,誰能把錢存這么長時間。也有人說超長期特別國債,你根本就买不到,都被那些人給搶走了。

我們平時所接觸到的國債,大致可以分爲這么兩種電子式國債和憑證式國債,而我們所說的這兩種國債都是儲蓄國債。它與超長期特別國債實際上是有一定的差別,從名字上我們就能夠感覺到超長期特別國債,它的期限比較長,而且是一種特殊的國債。

一般認爲發行期限在10年以上的利率債爲超長期債券。而這一次所發行的超長期特別國債就是這種發行期限在10年以上的。

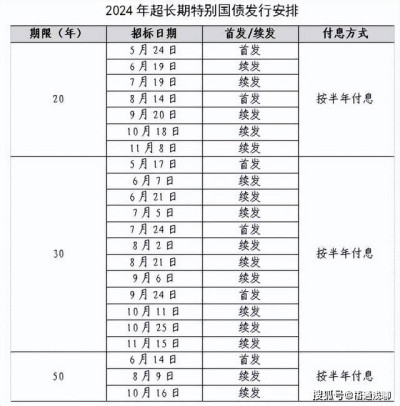

這一次超長期特別國債的期限分別爲20年30年50年相對比之前發行的國債期限來說,是要長很多的。

超長期特別國債這個“特別”是指國債的資金用途,它是爲特定目標而發行的,具有明確用途的國債,資金需要專款專用。根據相關報道得知,這一次超長期特別國債,其目的是爲了促進經濟持續回升向好。

這也就意味着隨着這一次超長期國債的發行,將會爲經濟的增長提供強勁動力,也會加快實現高水平科技自立自強,推進城鄉融合發展,促進區域協調發展,提升糧食和能源資源安全保障能力,推動人口高質量發展,全面推進美麗中國建設。

有人說發現這種20年以上的超長期特別國債是國家沒有錢了,是國家想要緩解銀行的壓力,讓銀行能更好的經營下去。

有人認爲現在銀行攬收到的存款太多了,那些投資者和有錢人都把其他地方的投資的錢拿了回來,主要存在安全且收益穩定的銀行。

而銀行現在面臨這么多的存款卻無法將其放貸出去,這就意味着每天都要支付大量的利息,太多的存款對於銀行來說就是燙手的山芋。

這也能解釋,爲什么現在的首套房首付比能下降到15%左右,二套房的首付比能降到25%左右,在這樣的情況下,只要有人去貸款买房,銀行的資金就成功放貸出去,銀行就不需要爲這一些資金再次支付利息。

然而現在买房的人少了,去銀行貸款的人也少了銀行面對這么多的存款,在一定程度上,是有一定的風險而推出特別國債,就是向社會進行借錢。

而銀行就可以以此來減少自己手頭資金太龐大的問題,都可以避免現在存款太多利息支出所帶來的風險。

那事實又是怎樣的呢?

根據相關方面的報道,這一次超長期特別國債的發行,其目的和意義都比較深刻。

首先發行超長期特別國債是爲了擴大總需求鞏固當前經濟回升向好的態勢。這些短期的第一目標。

我們都知道,隨着疫情結束後,經濟雖然有了一定程度的回升,但相對疫情之前來說,還是有一定的差異,爲了能夠鞏固當前經濟回升向好的態勢發行超長期特別國債,利用國家的方式來助力經濟發展。

可能有些人會有疑問,發行國債又怎么助力經濟發展呢?其實很簡單,比如大力發展基建。一個工地的運行它是能夠帶動整個行業的發展,比如鋼筋水泥等生產鏈的發展,一些裝修裝飾材料的生產發展等等,而在這個情況下,能爲整個社會提供很多的就業崗位。

大家都有工作了,都有穩定的工資收入了,那么消費水平自然而然就提升了。以此就會形成一個正向的循環,發展將會變得越來越好。

而像這種超長期特別國債的發行,對於一些大項目和大工程更加有利。

像這些重大項目和工程一旦形成了,有完整的生產鏈等等,將會降低經濟社會的運行成本,也有利於提高經濟運行的效率和優化相應的供給結構,在一定程度上是可以優化相關的債務結構,降低債務風險的。

超常期特別國債發行之後,對於整個市場來說都具有一定的提振,釋放出這些積極的信號之後,也有利於提高投資者和企業主的信心。

現在銀行的存款利率確實很低,而國債是以國家信用爲基礎而發行的一種債權,在這種程度上來說的話,它的安全系數甚至要比銀行定期存款還要高。

除此之外,國債的靈活性也比較強,可以選擇按期派息,也可以在中途的時候提前支取部分,在一定程度上,能避免向定期存款提前支取時所帶來的利息損失。

那普通老百姓能不能購买這種超長期特別國債,主要看這一次發行的超長期特別國債。是怎樣發行的,如果是面向公衆發行,那普通老百姓就可以購买,如果是定向發行,那我們就不能买。

而至於你要不要买超長期特別國債,可以從這幾個方面來進行考慮,到底有沒有必要买。

首先這一次發行的超長期特別國債期限上來說是比較長的,最低期限是20年期,最長期限是50年期。

20年期限和30年期限以及50年期限,都是按照半年付息的方式發行,如果給出的收益相對較高,按半年付息的方式對於那些依靠存款養老的人來說,購买這種超長期特別國債也是一個不錯的選擇。

當然對於絕大多數普通家庭來說,這種超長期特別國債期限實在是有點太長了,我們的房貸是30年,這種超長期特別國債最長的甚至長達50年。

對於一個普通人來說,50年自己能不能活這么長時間都很難說,把錢全部購买,這種超長期特別國債,雖然是按照半年付息,但如果只买1萬元,按照年化利率3%計算的話,半年能拿到的利息收益也不過150元。

就算你購买的超長期特別國債比較多,高達100萬元,同樣按照年化利率3%算的話,按照半年付息,那么能拿到的收益也不過是15,000元,相對來說,這點收益實在是有點太少了。

雖然說購买國債的靈活性相對較高,但是如果提前支取的話,也是會損失一定的手續費的,那么綜合這些情況上來考慮的話,如果手頭上有大筆闲置的資金,且很長的一段期限內不會使用,從現在的銀行存款利率的情況上來看,仍然有下降的空間,那么就可以選擇購买這樣的國債。

但對於絕大多數普通家庭來說,本來錢就不多,還要存放那么長的時間,而且大多數家庭也不是依靠銀行存款的那點利息過日子,完全就不用考慮這么長期限了。

標題:超長期特別國債有何特點與意義?普通人有必要买嗎?

地址:https://www.vogueseek.com/post/67416.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 爲員工提供自愿離職方案!特斯拉已解散韓國超充團隊