來源: 編輯:匿名 發表時間:2024-04-14 16:50:42 熱度:13

本文經授權轉載自

時代周報

(ID:timeweekly)

作者:王晨婷

2024年首季度經濟數據將於4月16日發布,中國經濟會交出怎么樣的成績單?

據時代財經梳理,多家機構在近期上調了對於一季度GDP增速的預測值。綜合7家機構的預測,一季度GDP同比增長幅度可能在5%左右。

(圖/時代財經)

多項指標好轉,推動經濟回升向好的積極因素正累積增強。而一季度的良好开局,也爲實現全年5%的經濟增長預期目標奠定了較好基礎。

一季度GDP增速有望達5%

近期,多項經濟指標顯著好轉。3月公布的中國制造業採購經理指數(PMI)躍升1.7個百分點至50.8,時隔5個月重回擴張區間,強於預期。

再考慮到1-2月經濟數據同樣好於預期,國盛證券認爲,一季度GDP可能達到5%左右,此前市場預期4.5%左右。

(圖/Pixabay)

中金公司也上調了對一季度GDP同比增速的預測,由4.5%左右上調至5.0%—5.5%。

中金公司分析,前2月主要經濟數據顯著好於市場預期,其中有閏年因素的影響,也部分反映經濟基本面邊際改善。海外經濟表現較好,其庫存周期拉動中國出口。春節假期所呈現的商品和服務消費超預期景氣,有階段性的因素提振,也不排除是受經濟結構調整的影響。

已公布的1-2月份主要經濟指標顯示,經濟內生動能逐步修復,多數指標保持了較好的增勢或有所加快,如全國規模以上工業增加值同比增長7.0%,一般貿易進出口同比增長10.0%。

但仍有部分經濟指標在3月份出現了放緩。3月高頻數據顯示,相比1-2月,房地產銷售同比跌幅有所擴大,汽車零售數量和粗鋼產量同比增速放緩,地鐵客運量雖保持高位,但隨着基數效應消退,其同比增速有所放緩。

此外,瑞銀亞洲經濟研究主管、首席經濟學家汪濤認爲,隨着春節效應消退,CPI(居民消費價格指數)可能再次走弱,而PPI(工業生產者出廠價格指數)仍可能繼續同比下跌。綜合考慮,一季度GDP環比折年增速可能改善至6%左右,但高基數或拖累其同比增速從此前的5.2%放緩至4.5-5%。

民銀宏觀同樣預計,一季度GDP同比增長5.0%左右。

“從外部看,全球經濟復蘇動能有所恢復。美、歐、英等發達國家或經濟體維持在較高利率水平,但在年中降息預期下金融條件已有所放松。”民生銀行首席經濟學家溫彬對時代財經說,1-2月份我國出口回暖,3月制造業PMI出口訂單亦保持回升,我國經濟面臨的外部需求有好轉跡象。從內部看,一季度經濟運行也好於預期。

(圖/Pixabay)

三駕馬車中誰主要發力?

具體到拉動經濟運行的“三駕馬車”上,誰會是一季度增長的主力軍?

消費在去年對經濟增長貢獻超過8成,今年預計仍將發揮主要作用。去年年底以來,消費者信心指數企穩回升。春節假期期間,外出就餐、走親訪友等假日消費持續提振,服務消費成爲新的消費增長點。

春節過後,居民對於服務消費、耐消品的需求有所回落,消費市場整體呈弱復蘇勢頭;同時,汽車銷售也呈現放緩的情況,3月乘用車市場零售同比增長7%,增速較1-2月回落10個百分點。不過,隨着房地產供需兩端政策持續優化調整,商品房銷售邊際好轉,或帶動居住類相關消費企穩回升。

由此,西部證券預計,3月社會消費品零售總額將同比增長5.5%,持平於1-2月累計同比增速;民銀宏觀則預計,3月社零總額增速將由5.5%回落至4.5%左右。

投資方面或繼續分化。西部證券宏觀首席分析師邊泉水認爲,房地產投資負增長、基建和制造業投資高增長可能持續。預計一季度固定資產投資同比增長4.3%,較1-2月累計增速4.2%加快。

汪濤則認爲,3月整體固定資產投資增速將從1-2月的4.2%略降至3.5-4%,年初至今同比增速爲4%。

他分析稱,3月基建投資同比增速可能從1-2月的9%略降至7-8%。3月地方政府專項債發行量爲2300億元,加上2月的3470億元和1月的570億元,今年一季度發行量大幅低於2023年同期。不過,截至2月,去年四季度發行的1萬億元特別國債募集資金已全部投向1.5萬個公共項目,這均有助於提振一季度基建投資增速。

“同時,制造業投資可能仍保持7-8%的強勁增速,但較此前(9.4%)略有降溫。再考慮到房地產投資持續疲軟,因此固投增速或將整體微降。”汪濤說。

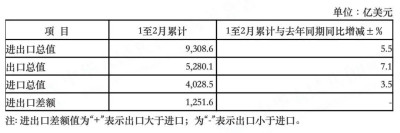

外貿方面則迎來“开門紅”。1-2月出口數據超出市場預期,按美元計價出口5280.1億美元,增長7.1%。3月景氣指標方面,新出口訂單環比大幅回升5個百分點至51.3%,進口訂單指數環比回升4個百分點至50.4%,雙雙站上榮枯线,反映內外需景氣度邊際上行。

(圖/海關總署)

不過,考慮到去年出口基數較高,市場預計3月出口同比增速可能轉負。民銀宏觀預計,3月出口2898億美元,同比-4.2%;進口2070億美元,同比上升1.2%;實現貿易順差828億美元,同比上升7.5%。

而對於二季度的GDP走勢,長城證券宏觀經濟學家蔣飛在接受時代財經採訪時認爲,從去年GDP同比走勢來看,二季度是高基數,或進一步制約今年二季度增速。“但如果國債更多落地、地產放松政策、實際利率降低、出口環境修復等一系列利好條件繼續積累,二季度GDP環比可能有進一步回升的空間。”

標題:一季度GDP前瞻:多家機構預測增長5%

地址:https://www.vogueseek.com/post/60639.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。