來源: 編輯:匿名 發表時間:2023-06-28 00:51:10 熱度:12

最近,銀行理財市場頻現“降費”,其中興業理財於近期密集發布降費公告,其他理財子公司也頻出降費舉措,涉及投資管理費、托管費和銷售服務費等。結合此前招銀理財一只宣稱“不賺錢不收管理費”的理財產品引發關注,市場對於銀行理財會否通過降費營銷蠶食公募基金的討論再起。

接受財聯社記者採訪的業內人士表示,銀行理財降費主要有兩大原因,一是產品淨值表現不佳降費讓利;二是有利於提升產品的淨值和報價,幫助搶佔市場。但行業人士也指出,目前僅僅依靠降費難以衝擊公募基金市場份額,未來銀行理財要實現對公募基金市場份額的轉換,重點需要在產品業績、穩健性等方面逐步改變投資者的認知上下功夫。

理財產品密集降費,有產品管理費歸“0”

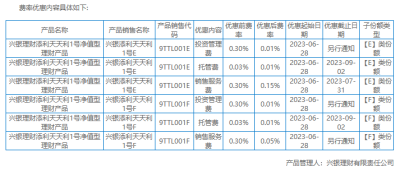

公开資料顯示,最近發布實施階段性費率優惠的公告最多的是興銀理財,如從6月28日起,興銀添利天天利1號E的投資管理費、托管費和銷售服務費分別從0.30%、0.03%和0.30%降至0.01%、0.01%和0.15%;興銀添利天天利1號F的投資管理費、托管費和銷售服務費分別從0.30%、0.03%和0.30%降至0.01%、0.01%和0.05%。

此外,杭銀理財、中銀理財、華夏理財、北銀理財均在最近發布了固定管理費優惠公告,費率優惠涵蓋固定管理費、銷售服務費、理財產品贖回費等。其中中銀理財將“中銀理財-尊享天天”的固定管理費由0.15%直接下調至0.00%,期限爲6月21日至7月5日。

對此,滬上一銀行理財子公司市場營銷條线總經理對財聯社記者稱,理財產品的收費模式與公募基金有所差異,基金的銷售費多爲一次性收取,理財產品則扣減在淨值之中。

他認爲,銀行理財降費主要有兩大原因,一是產品淨值表現不佳,投資者收益受甚至出現了虧損,這時管理方決定降費讓利;另一種是因爲產品淨值的報價需要扣除相關費用,降費有利於提升產品的淨值和報價,也起到了營銷的作用,有助於搶佔市場。

目前看,降費爲了營銷的概率更大。一方面,截至今年5月31日,理財產品總體破淨率從18%降至3%,甚至低於2022年11月理財贖回潮之前5%左右的水平。另一方面,近期理財新發規模有所下滑,根據中信建投證券最新發布的理財子產品發行指數周報,6月19日至25日,調整後理財子產品發行數量指數95,環比下降34%,廣發證券數據顯示,截至6月21日,理財子公司規模較6月16日下降1102億元至22.3萬億元;從發行風險指數來看,最新理財子產品風險指數爲1.87,環比下降7%,風險偏好小幅下降。

值得一提的是,最近北銀理財就將費率優惠作爲“理財季”營銷活動的重要內容,稱全面下調易淘金、易淘金尊享、易淘金新客、醫寶金、天天金等產品銷售費和管理費至0.01%(年化)。

滬上一公募基金從業人士則對財聯社記者稱,理財降費有近期降費讓利的監管導向因素,今年初,債券基金因去年“債災”事件導致產品業績不佳,就有多家基金公告降費讓利投資者。未來,不論產品業績如何,資管行業降低費率可能會是大的趨勢。

業內:當下理財對公募基金難構成實質性衝擊

衆所周知,資管新規發布後,銀行理財子公司紛紛成立並獲得公募牌照,正式進軍大資管行業參與財富管理的競爭角逐。今年以來理財產品頻頻降費,尤其是與公募基金重疊度高的權益類產品實施費率改革,引發市場對於理財產品與公募基金競爭新格局的討論。

今年5月底,招銀理財一只宣稱“不賺錢不收管理費”的理財產品轟動市場,該產品規定產品累計淨值低於1.00元(不含)時,暫停收取管理費,等回到1.00元後再恢復收取。此舉引發熱議,一度被認爲是理財子公司在公募基金產品虧損、管理費增收的當下,對公募行業的“攪局”。

從數據層面看,二者目前發展極度不平衡。統計顯示,截至2022年底,理財產品投資資產合計29.96萬億元,投向權益類資產規模僅0.94萬億元,佔比3.14%;全市場公募基金規模達26.03萬億元,權益類規模佔比在30%以上,2022年全年公募基金總收取管理費用1458.26億元,即便出現巨額虧損但管理費依舊增長39億元。

針對理財產品通過改革費率等模式影響會不會蠶食公募基金份額,接受財聯社記者採訪的業內人士認爲目前還不會帶來多大的衝擊。

上述銀行理財子公司市場營銷條线總經理認爲,目前理財與基金在投資者認知中尚存在明顯差異,降費不足以改變固有認知,難以導致市場份額的轉換。未來理財要影響公募的份額,可能需要在產品特徵上改變投資者的認知,如理財更穩健,基金波動大。而且,股票投資與傳統的銀行文化差距較大,公募基金的文化往往以成敗論英雄,而銀行因投資債券市場較多,更注重過程的風控,這就涉及到內控合規的問題。

的確,統計顯示,從目前爲數不多的權益類理財產品持倉來看,真正直接從二級市場买入股票的佔比較少,多數通過持倉公募基金產品間接投資二級市場,如FOF、公募專戶等。

上述公募基金從業人士亦認爲,公募基金目前對銀行理財產品衝擊的擔憂並不多。一方面,財富管理市場足夠大,最終還是靠業績說話,降費率雖然是監管主導下的趨勢,但對市場份額影響可能不會太大;另一方面,銀行理財的文化、人才隊伍與公募基金不一樣,銀行及其理財客戶對虧損容忍的底线較低,且在人才團隊的配備上,很難與公募基金競爭。

來源:財聯社

標題:銀行理財也賣不動了?市場掀起“降費”浪潮,有產品管理費直接歸“0”!業內:尚難衝擊公募份額

地址:https://www.vogueseek.com/post/5946.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。