來源: 編輯:匿名 發表時間:2024-03-26 00:51:05 熱度:11

3月25日早盤,銅行業盤中強勢拉升,一度漲超2%,午盤有所回落,截至收盤微跌0.13%。個股方面,北方銅業、金誠信、西部礦業漲超3%,紫金礦業、江西銅業、雲南銅業等跟漲。

2月6日以來,銅(中信)板塊迎來明顯上漲,尤其是3月13日國內銅冶煉企業減產消息傳出,當日滬銅期價突破7萬元大關,銅板塊在3月14日迎來跳空高开。Wind數據顯示,2月6日至今,板塊累計漲幅達31.6%。

消息面上,2023年全球主要銅礦企業產量普遍未達預期,且2023年末以來,銅市場呈現供應緊張態勢,導致銅精礦緊缺。此外,宏觀上,中信建投近日發布的研究報告指出,美聯儲預計在年中降息的預期增強,這將推動工業金屬價格的上漲勢頭。

(圖源:Wind金融終端)

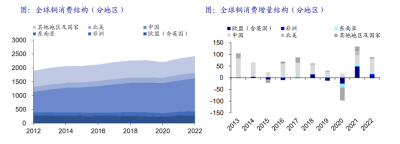

中國仍是銅消費主力,海外銅消費有望高增長

據IWCC預測(2023年10月),預計2024年全球精煉銅需求爲2588萬噸,同增2.6%。分地區來看,2024年中國和歐盟有望實現高速增長,預計同比增長27.2萬噸(2.0%)和8.0萬噸(2.7%)。

海通證券認爲,中國銅消費需求的亮點或在於電網建設的高景氣和終端產品的“出海”,歐盟銅消費需求的亮點或在於其5840億歐元的電網建設行動計劃。

中國爲全球銅消費主力,2012—2022年中國銅消費佔比由39.0%增長至49.1%,期間貢獻銅消費主要增量。歐盟爲全球第二大銅消費經濟體,2022年銅消費佔比達12.1%,2021—2022年實現銅消費高增長。

(圖源:海通證券)

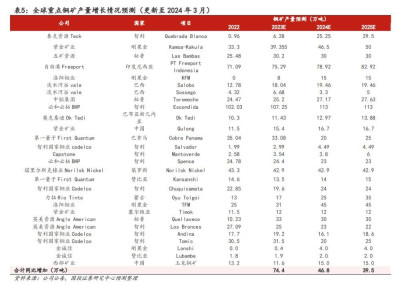

銅礦端:減停產頻發,2023年全球主要銅礦企業產量普遍未達預期

銅礦企減停產頻發,供給擾動不斷。2023年第四季度第一量子公司巴拿馬銅礦的停產以及英美資源Los Bronces銅礦的減產,使全球銅精礦2024年的產量將比預期減少約40萬噸,銅精礦產量增速由預期的3.5%下滑至1.95%。銀河證券指出,市場對於2024年銅礦供應平衡的預期徹底扭轉爲短缺。

(圖源:國投證券)

國投證券根據公司公告統計,2023年全球核心銅礦企業產量大多不及年初指引。8家樣本企業僅有必和必拓、嘉能可和諾裏爾斯克鎳兌現其 2023年產業指引,總體兌現程度較低。此外,據各公司公告2023—2025年全球銅礦投產項目較多,但增量逐步收窄。

(圖源:國投證券)

此外,國投證券預計,礦端擾動緊缺加劇,銅礦產量增量面臨下修。2024年和2025年,銅礦產量增量分別爲46.8萬噸和39.5萬噸,較年度策略預測分別下降15.9萬噸、上升5.3萬噸,合計下調10.6萬噸。下調項主要包括淡水河谷Sossego暫停經營(2024年-3.4萬噸),智利國家銅業Tomic工人罷工(2024年-11.5萬噸)以及對其他銅礦產量的修正更新(約1萬噸)。長期來看,綠地、棕地項目的高开發成本將爲銅價提供堅實支撐。

(圖源:國投證券)

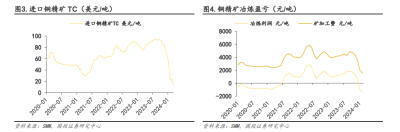

冶煉端:TC價創新低揭示供應緊張

國投證券指出,銅精礦TC降至歷史低點,是反映銅礦端緊張的重要信號。目前銅精礦TC現貨價格已從2023Q3的約90美元/噸跌至2024年3月15日的13.3美元/噸,已至歷史最低水平。

據 SMM,精礦冶煉利潤自2024年1月已轉負,2月單噸冶煉虧損1417元/噸。銅精礦TC 的下降,事實上從側面反映了,冶煉廠在採購銅精礦時,銅精礦市場供給的緊張程度之高。

(圖源:國投證券)

冶煉盈利下滑嚴重,相關企業計劃聯合減產。針對冶煉加工費快速下滑的問題,3月13日,中國有色金屬工業協會在北京組織召开銅冶煉企業座談會,會上各個與會企業都對減產表達了決心。

民生證券指出,冶煉端減產本質是礦端緊張往冶煉端的傳導,銅價漲勢可期。

投資建議

(本文內容來自持牌證券機構,不構成任何投資建議,亦不代表平台觀點,請投資人獨立判斷和決策。)

更多內容請下載21財經APP

標題:行業風口丨全球銅礦產量不達標、銅精礦TC價創新低揭示供應緊張,未來銅價能否迎來上漲周期?

地址:https://www.vogueseek.com/post/57247.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。