來源: 編輯:匿名 發表時間:2024-03-22 00:50:56 熱度:55

美國通脹率仍在逐漸向2%的目標回落,盡管道路時有坎坷。攝金焱

如果美聯儲降息推遲至今年下半年,那么未來一段時間內美股波動性有望加大,這將削弱股市財富效應對消費的帶動作用

文|《財經》特約撰稿人 金焱 發自華盛頓

編輯|蘇琦

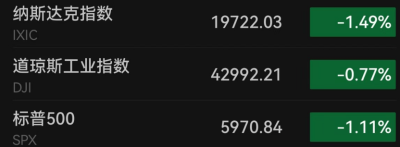

當地時間3月20日,美聯儲將聯邦基金利率目標區間維持在5.25%至5.5%之間不變。美聯儲主席鮑威爾指出,美聯儲的政策利率可能已達到峰值,在今年某個時候开始放松貨幣政策是合適的。道瓊斯指數、標普500指數和納斯達克綜合指數當天均創下自2021年11月美聯儲即將轉向大幅收緊政策以來的收盤新高。道指漲1.03%,納指漲1.25%,標普500指數漲0.89%。

2023年標普500指數全年收漲24.2%,創下2021年以來的最大年漲幅。納斯達克綜合指數全年收漲43.4%。道瓊斯工業平均指數2023年全年收漲13.7%。今年以來截至3月19日,標普500指數又創新高,年內累漲8.6%(年化39%)。截至2024年3月20日,標普500指數PE達到25.8倍,爲1990年以來的85%分位以上,處於歷史較高水平,標普500指數風險溢價在近兩個月均處於負區間。據FactSet統計,美股IT和通信行業股價上漲與(未來一年)盈利預期增長幅度良好匹配,說明美股科技股呈現“盈利驅動”特徵,估值和風險溢價的壓力可能不是投資者配置科技股的核心考慮。

PNC金融服務集團首席經濟學家格斯·福徹(Gus Faucher)對《財經》表示,美聯儲的貨幣政策會議聲明和點陣圖沒有什么意外之處。聯邦基金利率目標區間維持不變,並維持降息傾向。點陣圖預示今年降息2次和3 次可能性大致相當,這表明美聯儲對2025 年多次降息會更加謹慎。2024年GDP的增長前景稍好,但通貨膨脹和勞動力市場的前景僅有微小變化。

這是美聯儲自去年9月以來連續第五次維持利率不變。美聯儲在當天發表的聲明中說,在對通貨膨脹率持續向2%的長期目標邁進抱有更大信心之前,降低聯邦基金利率目標區間“是不合適的”。目前美國經濟前景不確定,負責制定貨幣政策的聯邦公开市場委員會將繼續高度關注通脹風險。根據芝商所(CME Group)的數據,20日晚些時候,期貨市場預計美聯儲將在6月前降息的可能性升至約75%,本周早些時候爲接近50%。

鮑威爾在會後舉行的新聞發布會上表示,目前美聯儲尚未在出爐的各項數據中獲得可以开始降息的信心,通脹和經濟前景均不確定。自上次議息會議以來,美聯儲將首次降息的標准模糊地定義爲,需要有更大“信心”的時候。

多位經濟學家對《財經》表示,從整體來看,在近期美國通脹反彈的背景下,鮑威爾對實現通脹目標並未失去信心,對首次降息的信心也未改變。2024年年初,美國勞動力市場繼續保持強勁狀態。2024年1月,經過季節調整後的失業率僅爲3.7%。緊張的勞動力市場使得工資薪金繼續保持強勁上漲,這就意味着服務價格與房租價格居高不下,導致核心CPI增速難以繼續下降。美國經過季節調整後的核心CPI同比增速雖然在2022年9月至2023年9月期間由6.6%下降至4.1%,但在2023年9月至2024年1月期間卻僅由4.1%下降至3.9%。今年1月和2月強勁的通脹數據打斷了去年下半年通脹連續降溫的走勢,核心CPI的黏性意味着美聯儲難以在短期內开啓降息周期。

服務業價格的粘性有可能令通脹率降不下來,考慮到這種情況,美聯儲根本不會降息”的可能性越來越高。攝金焱

美聯儲的聯邦基金利率目標區間會影響整個經濟中的其他舉債成本,包括房貸、信用卡和商業貸款利率。評級機構惠譽(Fitch Ratings)高級總監埃裏克·奧倫斯坦(Eric Orenstein)對《財經》表示,美聯儲最新政策證實,盡管今年晚些時候可能會進行短期降息,但抵押貸款利率的下降幅度不足以推動2024年抵押貸款發放量的大幅上升。最終,抵押貸款發放量應該會隨着利率下降而正常化,盡管對更多抵押貸款公司來說,未來幾個季度充滿挑战。據來自聯邦住房貸款抵押公司(Freddie Mac, 簡稱﹕房地美)的信息,30年期固息房貸利率上周約爲6.7%,低於去年10月創下的7.8%高位。

美聯儲當天還發布最新一期經濟前景預期,將今年美國經濟增長預期上調0.7個百分點至2.1%,將2025年經濟增長預期上調0.2個百分點至2%。預計今明兩年,美國失業率分別爲4%和4.1%。同時,今年以個人消費支出價格指數衡量的通脹預期爲2.4%,剔除食品和能源價格後的核心通脹預期升至2.6%,仍超過2%長期目標。對美聯儲官員來說,他們的信號更偏中性,不再認爲經濟衰退是降低通脹的必要條件。而更強調平衡“雙向風險”,他們試圖規避的風險,一是過早放松政策的風險,會使通脹率在高於2%目標的水平變得根深蒂固;另一種風險是,他們的行動過於緩慢,導致國內經濟在利率上升的重壓下崩潰。

如果美聯儲降息推遲至今年下半年,那么未來一段時間內美股波動性有望加大,這將削弱股市財富效應對消費的帶動作用。事實上,2023年美國固定資產投資增速在連續加息的影響下增長疲軟,美國出口增長則受到強美元的不利影響。

相當一部分華爾街投資者對美股持中立態度,也有一些投資者認爲美股如此長時期的上漲已經進入“極端事件” 的範疇。今年將有更多因素改變市場,從而造成更大的波動性,並使短期走勢更難以預測。

責編 | 要琢

題圖 | 視覺中國

標題:美聯儲降息還會推遲多久?

地址:https://www.vogueseek.com/post/56463.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。