來源: 編輯:匿名 發表時間:2024-03-07 08:51:26 熱度:15

圖片來源@視覺中國

文 | 硅基研究室,作者 | 白嘉嘉

文 | 硅基研究室,作者 | 白嘉嘉

阿裏雲打響了2024年雲計算價格战的第一槍。

2月29日的發布會上,阿裏雲宣布全线下調雲產品官網售價,平均降價幅度超過20%,最高降幅達55%。

爲了突出力度之大,阿裏雲智能集團資深副總裁、公共雲事業部總裁劉偉光用了「兩個最、一個首次」來總結:歷史上參與產品範圍最大——100多款產品、500多個產品規格;受益群體最廣——數百萬新老用戶;首次讓利給客戶存量訂單的未履約部分。

價格战一經打響便硝煙十足。

當日晚間,京東雲在微信公衆號喊話阿裏雲、騰訊雲、華爲雲等「特定雲商」:隨便降,比到底!我們繼續全網比價!擊穿低價!再低10%!

3月4日,騰訊雲也投入了價格战。不過它並非像友商一樣賣雲計算資源,而是打折出售AI繪畫、人臉融合、錄音文件識別等AI產品。

幾乎可以確定,今年雲計算的價格战將比2023年更加激烈,也更加持續。不過在競爭的背面,也可以看到一種心照不宣的默契。畢竟價格战只是這些雲廠商們刺激需求,打开行業天花板的手段。

時至今日,雲計算行業如何發展早已不是單純的商業問題,如何提升中國的整體算力效率受到社會各界的重點關注,而雲廠商們,顯然將長期在復雜的博弈中前行。

本文主要聚焦三個問題:

1、本輪價格战與過往有何不同?

2、AI與雲的結合給行業帶來了怎樣的變化?

3、在中美雲差距持續擴大的背景下,雲廠商們凝聚起了什么共識?後續又將如何演化?

確定的價格战,不確定的行業天花板

價格战是雲計算行業發展的正常現象——隨着技術迭代以及規模效應的釋放,雲計算成本每隔一段時間就會迎來一次下調。價格战正是雲廠商們面向市場回饋技術、規模紅利的手段。

“降價會不可避免地導致阿裏雲未來的營收和利潤下降,但這不是短期的市場競爭行爲,而是長期的战略選擇。”劉偉光說。

細數過去幾年的價格战,阿裏雲總是打響第一槍的那個人。去年,阿裏雲在4月26日宣布“史上最大規模的降價”,核心產品全线下調15%打破50%,儲存產品最高降幅達50%。緊接着,京東雲、騰訊雲、華爲雲、天翼雲逐漸釋放出了降價的消息。

從路线來看,去年各大雲廠商的降價模式可以分爲兩種。一種是阿裏雲和京東雲將To C的打法搬上了To B的战場,通過“0元試用”“1元享受2年服務器”等促銷手段吸引新用戶入駐,再進行持續的銷售和服務,賺取增值費用。

另一種是像華爲雲這樣,利用代理商、服務渠道商滲透公司。華爲去年重新規劃了渠道,給面向政企和大KA客戶的銷售團隊更大的優惠力度和操作空間。

今年除了這兩種模式之外,騰訊雲首次提出,通過打折AI產品帶動雲資源使用量。

花式降價的路线分化背後,是雲廠商規模和經營策略的差異。阿裏雲作爲國內市佔率最高的雲廠商,規模效應顯著,通過擴大用戶基數能夠進一步均攤成本,而華爲雲基於多年的政企市場經驗和團隊作战基因,在渠道發力更得心應手。

值得一提的是,阿裏雲的降價並非簡單的「以價換量」。針對2023年阿裏雲的降價策略,「自象限」曾指出,降價的核心產品包括新款迭代後的舊款服務器,受使用年限的限制,硬件從出廠那一刻就开始貶值。同時,部分高頻、低毛利的打折產品也帶動了低頻高毛利產品的銷售。

擴大規模、高頻帶低頻、低毛利帶高毛利,類似的邏輯在今年阿裏雲的促銷政策中也有所體現。

一方面,本次降價涵蓋新老用戶,甚至在生效時間上向前覆蓋上一筆訂單的未履約部分,顯然是爲了在保障客戶規模的情況下進一步衝高上限。另一方面,在品類上,雲服務器ECS、對象存儲OSS、雲數據庫RDS,這次降價的產品都是都是雲上用戶使用頻率最高的核心產品。

阿裏雲的價格战看似來勢洶洶,但矛頭並非對准同行,正如劉偉光所說:“降價舉措不是針對騰訊和華爲,而是爲了吸引72%的增量用戶。”

72%來源於中國信通院的數據。截至2022年,美國公共雲佔比60%,而中國僅有28%,剩下的72%都是企業自持的服務器。阿裏雲的目的,正是將這部分拉到自己的商業版圖裏。劉偉光在發布會中提出「時間成本」的概念,強調雲計算即买即用,也是在指出自持服務器或自建雲耗時長的弊端。

非互聯網行業對雲計算的不待見是阿裏雲眼下最頭疼的問題。過去十年時間裏,雲計算在互聯網行業中的滲透率已經從60%增長到了74%,比例與歐美整體上雲率相近,而非互聯網行業的滲透率在此期間僅從24%提升到了29%,遠落後於其余市場。

客觀來說,低滲透率並不能全怪這些企業「跟不上時代」。

以政企市場爲例,即便不考慮信息安全問題,國企也更傾向於自建雲/服務器,因爲它們有足夠長的生命來將成本平攤到採买公共雲服務以下,並且,這些企業往往原本就配有IT部門,並沒有增加太多人員支出。

由此可以預見,如果以打开市場爲目的,2024年不會是阿裏雲最後一次打價格战,但能否取得理想中的效果還有待觀察。

從全球雲計算行業近些年的發展來看,價格並非打動客戶的核心要素,而是產品。

某種程度上,阿裏雲正在走AWS曾經走過的路。AWS成爲全球市佔率第一的雲商,靠的正是降價。截至2020年5月,亞馬遜AWS一共降價82次降價。巔峰時期,AWS曾連續3年,每年降價12次。

但近些年低價策略正在失去魅力。在營收規模、利潤率、增速等多個方面,微軟均超越AWS。市場認爲主要得益於微軟的「水桶型」結構,在IaaS、SaaS、PaaS均有產品布局,爲客戶提供全鏈路服務。

類似的變化也在中國市場上酝釀。此前有業內人士透露,學微軟幾乎已經成爲公司內部的政治正確,高層整天都在想着如何形成水桶式結構。

整體來說,今年的價格战背後既有行業發展的客觀規律在起作用,也有阿裏雲「逼」同行一起刺激需求,打开天花板的心思。

「AI+雲」引起的分化

業界普遍認同「AI+雲」是雲廠商的新增長點,但與海外巨頭相比,國內雲廠商的財報尚未明顯反映出AI給企業營收帶來的貢獻。

去年,亞馬遜、微軟、谷歌均取得了兩位數的營收同比增長,谷歌雲的同比增速更是達到了25.9%。此前「硅基研究室」在《美國三大雲廠商的業績裏,透露出哪些信號?》中指出,AI是三家企業高增長的核心動力。

而國內雲廠商仍的營收增長仍徘徊在個位數。

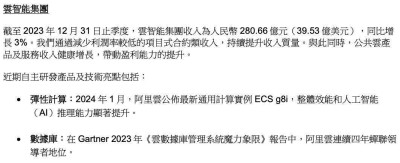

日前,百度和阿裏分別發布了2023年財報。其中,阿裏雲第四季度營收280.66億元,增長3%,經調整EBITA利潤增長86%至23.64億元,創財年新高。

百度的財報中雖然沒有單獨列出百度智能雲的營收,但李彥宏在後續的電話會中透露,百度智能雲四季度總營收84億元,其中大模型爲雲業務帶來約6.56億元增量收入。

仔細翻閱這兩份財報,AI都被重點關注,雖然眼下帶來的收入還不足以直接對業績形成支撐,但隱隱已經展現出了它的潛力。

譬如百度給出的這組數據:截止2023年底,百度飛槳平台已經凝聚1000多萬的开發者,並服務23.5萬家企業單位。目前,开發者已經在飛槳上創建了86萬個模型。

這些开發者無疑未來將爲雲商業績帶來可觀的增量。

AI將給雲廠商帶來怎樣的紅利?「硅基研究室」認爲,有以下兩個方面:

一是大模型與雲天然契合,高質量算力需求給「技術流」玩家帶來了更多訂單。訓練大模型需要大量GPU高效、穩定運行,這意味着技術門檻和金錢、時間成本都很高,隨买隨用的雲服務會是比自建雲更好的選擇。

與此同時,過去市場上算力中心提供的主流算力是以CPU運算爲核心的通用算力,與大模型訓練所需的以GPU爲核心的智能算力不適配,此間差異也帶來了新一輪算力基建。互聯網雲廠商得益於技術優勢能在其中挖掘到更多的紅利。

據「數智前线」整理的2023年第四季度政企數字化中標信息,合計266個百萬元以上的大單中,阿裏雲成爲非運營商雲中,中標最多的一家,單季度內獲得了超70個百萬元以上項目。

二是MaaS(模型即服務)概念出現後,雲計算行業原先的IaaS、SaaS、PaaS服務範式發生了改變,轉爲作爲底層能力或集成平台,接入企業業務系統和數據,直接作爲中樞大腦提供服務。

這種服務模式的可行性率先被微軟驗證。作爲OpenAI背後的雲廠商,所有基於GPT4的MaaS服務都通過Azure(微軟的雲服務業務)完成,不僅提高了市場份額,更高強度地打磨出了自己的智能化能力。

效仿OpenAI與微軟的合作,中國雲廠商衍生出兩條「AI+雲」的路线。

一是立足於雲廠商創新能力的「AI For 雲」路线,即大模型作爲一種新的載體,改變了雲廠商向企業提供服務的渠道,也解开了SaaS輕量化和PaaS定制化之間的難題。

騰訊雲在本次價格战中並非促銷雲計算資源,而是直接出售AI產品,正是此路线的體現。

二是積累較深、規模較大的雲廠商採取的「雲 For AI」路线,即大模型制造了新的算力缺口,雲計算的重要性陡然上升,過去建立起的規模優勢得以爆發。

市佔率最高的阿裏雲自然成爲了第二條路线的「扛把子」。在去年的阿裏雲棲大會上,阿裏巴巴董事會主席蔡崇信指出,中國有80%的科技企業和一半大模型都跑在阿裏雲上。

值得一提的是,路线分化之外,幾乎所有互聯網雲廠商都選擇了收攏陣型,由「規模」轉向「盈利」。譬如阿裏雲減少了利潤率較低的項目,李彥宏爲內容、雲計算、大健康、個人雲、小度等業務板塊都設定了利潤目標,騰訊雲從利潤薄、訂單大的「總集成」後退至利潤厚、訂單小「被集成」。

類似「开源節流」的情況也發生在海外。據「金融界」報道,今年迄今,美國科技業已有近150家公司宣布裁員近4萬人。這種現象類似於科技行業的周期——每當出現一種新的關鍵技術,企業便需要砍掉嘗試性業務,全力投入到真正的確定性當中去。

站在當下,回顧過去一年多時間裏中國雲計算行業的整體情況,互聯網雲廠商已經在AI的催化下有了更明確的方向,基本完成了新一輪的隊形調整。

但同時,由於缺少GPT-4那樣具有統治力的大模型,MaaS等新模式還沒有拉動雲廠商實現高增長,帶動傳統企業上雲的吸引力。

雲計算的2024,在焦慮中凝聚共識

“許多客戶仍將雲視作服務器資源,但雲計算不僅僅是信息化的替代品,它帶來的價值遠不止於此。”

在阿裏雲2024年战略發布會現場,劉偉光曾數次強調市場對雲計算的認識不足。

對此,他給出了許多組類似雲計算降低了喜馬拉雅42%離线任務平均時長、70%長尾任務時長、提升30%即時查詢性能的數據。

這些數據背後當然有阿裏雲「賣貨」的意圖,但也藏着中國雲計算行業的底層焦慮。

焦慮首先來源自中美雲計算行業的差距。

從營收差距來看,2022年微軟雲是阿裏雲的7.6倍(以當下匯率計,後同),2023年第四季度縮小至6.7倍。但市場份額方面,根據Synergy研究院發布的最新全球雲計算市場排名,阿裏雲(4%)已經跌出了全球前三,與第三的谷歌雲(11%)拉开了接近3倍的差距。

其次,算力利用率上的差距也讓從業者緊張。

中國信通院的數據顯示,雖然中美在服務器數量上的差距並不大,中國有2000萬台,而美國有2100萬台。但美國60%的算力由公共雲輸出,而中國僅有28%。

雲計算行業技術人士的一個共識是:相比於私有雲,公共雲是更先進的生產力。此前《財經》曾給出一組數據,公有雲CPU利用效率高達25%-50%。私有雲部署的CPU使用效率通常僅爲1%到2%,一般不超過5%。

最後一重焦慮來源於算力分散。

《財經》此前對比了近五年來中國和國際的公有雲IaaS、數據中心投資增速,發現兩者發展趨勢截然相反。IDC和Gartner數據顯示,2019年以來中國的數據中心投資增速不斷上升,公有雲IaaS市場增速下降。國際市場公有雲IaaS市場增幅則始終高於數據中心投資增速。

此種現象不僅意味着頭部科技公司能獲取的新增AI算力變少,還可能導致它們的生存空間被地方智算中心擠壓,規模效應難以發揮優勢。更大的隱患在於,如果各地智算中心缺乏自我生存能力,將需要更多市場補貼,進而帶來財政負擔。

《財經》接觸的多位政策人士對他們表示,不鼓勵地方政府親自下場建智算中心,因爲這容易導致重復建設、資源浪費。

以上可以說是行業共同的焦慮,也可以說是行業的共識,在AI掀起的洗牌當中,基於這些原點,玩家們正在尋找新的共贏路徑。可喜的是,目前已經能看到一些成果了。

最直觀的變化是運營商雲和互聯網雲开始分享算力基建帶來的紅利。

前文提到,阿裏雲在2023年第四季度斬獲了70多單百萬元以上的大單。其中可看到,在部分訂單裏,阿裏雲、騰訊雲、中國移動採取合作,共同進行雲平台或算力中心的建設。比如珠海區智慧雲平台項目,就由騰訊、阿裏、中國電信、中國移動四方共建。

變化的另一面發生在國產芯片上。

去年華爲發布的昇騰 910B,被普遍認爲是目前中國市場上最具競爭力的人工智能產品,性能可與英偉達A100對標。

雖然目前昇騰 910B只是「能用」,說不上「好用」。華爲生態方面仍與英偉達CUDA有很大的差距。但爲了避免地緣政治帶來的不穩定性,越來越多雲廠商正在逐漸採用或兼容華爲的芯片。爲了助推這一過程,華爲甚至爲很多企業派出了駐廠工程師,專門解決昇騰的適配問題。

政策上,雲計算行業的困境得到重視,相關文件中的約束條款爲企業發展留出了更多生存空間。

2023年12月底發改委等五部委聯合發布的《深入實施“東數西算”工程,加快構建全國一體化算力網的實施意見》中指出,“國家樞紐節點外原則上不得新建各類大型及超大型數據中心,堅決避免區域間盲目無序競爭。”

對中國雲廠商來說,2024年是不確定與確定並存的一年。

不確定性在於,雖然已經出現了一些共識和利好因素,但終點仍撲朔迷離,所有玩家都要需要在歷史的煙塵中尋找出路。

而確定性正來源於此,在沒有人知道「正解」的當下,雲廠商們仍根據自身特質選定了方向和路徑,並將以年爲單位貫徹下去。

究其根本,只有行動才是唯一的答案。

參考資料:

1、自象限:2023啓示錄:雲計算這一年

2、億邦動力:雲計算2023:誰增長,誰掉隊?

3、數智前线:從266個大單,看雲計算市場九大信號

4、財經:中國算力產業出現五個真問題

5、雪豹財經社:對話丨10個月內兩次“史上最大降價”,阿裏雲瞄准72%的增量市場

標題:阿裏雲掀起價格战,2024雲廠商們卷向何處?

地址:https://www.vogueseek.com/post/53324.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。