來源: 編輯:匿名 發表時間:2024-03-03 16:50:42 熱度:29

摘要

AI服務器需求持續兌現。繼超微電腦後,戴爾/緯創/英業達等AI服務器廠商業績紛紛超預期,戴爾2024年3月1日股價大漲超30%,結合相關公司財報電話會:

1)戴爾:FY2024Q4的EPS達到2.20美元,遠超市場預期的1.72美元,CEO表示AI服務器訂單需求維持增勢,FY2024Q4訂單環比增長約40%,積壓訂單近翻倍達到29億美元,並表示對FY2025樂觀並提高20%年度股息;

2)緯穎 :2023年度AI服務器增速已經呈現逐季增長趨勢,預計2024年也將維持該趨勢,2024年預計AI服務器收入佔比超過20%;

3)緯創 :預計2024年服務器業務成長將顯著優於2023年,AI服務器有望成爲最主要的成長動能;

4)廣達:在AI服務器帶動下,2024年服務器業務整體有望實現雙位數增長;

5)英業達:2023年AI服務器收入佔比5%-7%,2024年預計有望數倍增長

英偉達H20或全面接受預定,國內服務器廠商“缺芯”難題有望得到顯著緩解。英偉達爲中國市場特別开發的H20有望在2024Q2大量出貨,性能對標昇騰910B,都有望成爲主流AI服務器芯片;2024年2月19日,國務院國資委召开“AI賦能 產業煥新”中央企業人工智能專題推進會,華爲昇騰作爲國產AI芯片“扛旗者”,在國家重磅政策的促進下有望加速發展,昇騰芯片出貨量有望提升,帶動昇騰AI服務器落地。

AI服務器是電子產業重要終端之一,AI服務器高景氣有望帶動全半導體產業高景氣。 2024年3月1日,在戴爾上調2027年全球AI服務器TAM後,費城半導體指數大漲4.29%,進一步驗證AI服務器對AI硬件的帶動效果。

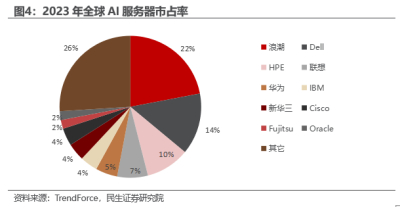

投資建議:全球AI算力“狂潮”推動硬件高景氣行情,建議關注浪潮信息、中國長城、紫光股份、工業富聯、中科曙光、蘇州科達、高新發展等國產AI服務器廠商以及寒武紀、海光信息等國產AI芯片標的。

風險提示:H20發售不及預期;行業競爭加劇;AI技術發展不及預期。

報告正文

1需求端:2027全球AI服務器TAM或達到1520億美元

1.1 AI服務器高景氣推動戴爾業績超預期

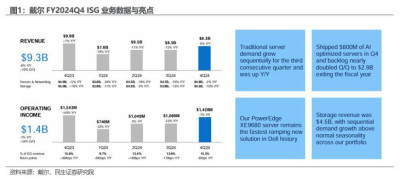

戴爾FY2024Q4業績超預期,AI服務器高景氣推動公司實現增收增利,並因爲公司的樂觀前景提高股息。據戴爾FY2024Q4電話會及演示材料,公司FY2024Q4營收達到223億美元,同比下降11%,略高於市場預期的222億美元;EPS爲2.20美元,同比增長22%,高於市場預期的1.72美元;公司AI服務器業務高景氣或是業績超預期的核心推動力,公司在FY2024Q4實現AI服務器出貨量8億美元,同時在手訂單達到29億美元,展現出AI服務器業務高景氣。公司預計FY2025營收將達到910億至950億美元(市場平均預期爲921億美元),同時考慮到公司樂觀前景,提高20%股息率。

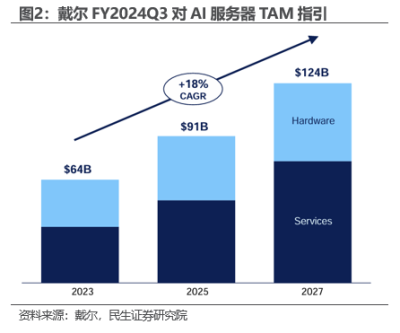

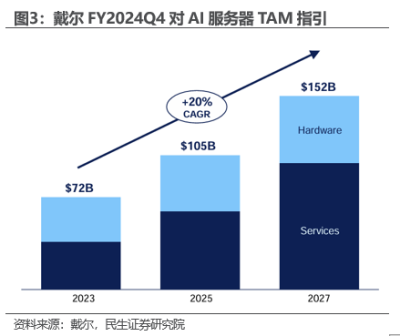

AI推理端需求不斷提升或推動算力需求進入全新階段,戴爾大幅上調AI服務器全球TAM,2027年或達到1520億美元。英偉達預計2023年40%的算力用於推理,同時各類應用正在加速轉變爲AI驅動,如消費者互聯網公司正在投資生成式 AI,通過內容創作和廣告、在线產品描述和人工智能購物輔助的自動化工具,爲內容創作者、廣告商和客戶提供支持;企業軟件公司正在應用生成式人工智能來幫助客戶實現生產力的提高;推薦系統是地球上最大的單一軟件引擎,而其正在由CPU驅動轉向GPU驅動等。基於良好的AI服務器需求前景,戴爾預計2025/2027年全球AI服務器TAM分別達到1050億美元/1520億美元,高於FY2024Q3時預期的910億美元/1240億美元。

1.2 全球服務器供應商有望迎來新的成長周期

超微電腦、戴爾業績接連超預期已經驗證了AI服務器的景氣度,中國台灣服務器供應商緯穎、緯創、廣達、英業達等都對2024年AI服務器業務預計樂觀,考慮到國內服務器廠商在AI服務器市場份額領先,同樣有望受益於行業高景氣:

緯穎:公司2023年度AI服務器增速已經呈現逐季增長趨勢,預計2024年也將維持該趨勢,2024年預計AI服務器收入佔比超過20%;

緯創:公司預計2024年服務器業務成長將顯著優於2023年,AI服務器有望成爲最主要的成長動能;

廣達:公司在AI服務器帶動下,2024年服務器出貨量有望實現雙位數增長;

英業達:公司2023年AI服務器收入佔比5%-7%,2024年預計有望數倍增長。

2 供給端:國內英偉達與昇騰芯片出貨利好頻發

2.1 英偉達H20發售或顯著緩解服務器“缺芯”難題

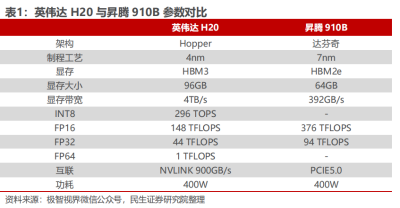

英偉達H20有望在2024Q2大量出貨,性能對標昇騰910B,都有望成爲主流AI服務器芯片。據wccftech,英偉H20預計2024Q2大量出貨;英偉達H20對比昇騰910B各有千秋,英偉達H20在顯存、互聯等領域更領先,同時能夠支持英偉達CUDA等軟件系統,但單卡算力較低,用於訓練成本或較爲高昂;昇騰910B的單卡算力更強,但互聯速度較低可能會影響算力集群調度能力。

2.2國資委重磅會議或推動昇騰爲代表的AI芯片產業發展

國家重視AI基礎底座發展,華爲昇騰有望引領國產算力崛起。2024年2月19日,國務院國資委召开“AI賦能 產業煥新”中央企業人工智能專題推進會,提出中央企業要把發展人工智能放在全局工作中統籌謀劃,加快布局和發展人工智能產業,包括要夯實發展基礎底座,把主要資源集中投入到最需要、最有優勢的領域等措施。早在2023年7月6日華爲昇騰人工智能產業高峰論壇,華爲昇騰AI推出萬卡AI集,。華爲宣布昇騰AI集群全面升級,集群規模從最初的4000卡集群擴展至16000卡,擁有更快的訓練速度和30天以上的穩定訓練周期,十倍領先業界。華爲在各單點創新的基礎上,充分發揮雲、計算、存儲、網絡、能源的綜合優勢,進行架構創新,以“DC as a Computer”的理念推出昇騰AI集群。我們認爲,華爲昇騰作爲國產AI芯片“扛旗者”,在國家重磅政策的促進下有望加速發展,昇騰芯片出貨量有望提升,帶動昇騰AI服務器落地。

3 展望:AI算力快速發展有望帶動AI硬件“牛市”

AI服務器是電子產業重要終端之一,AI服務器高景氣有望帶動全半導體產業高景氣,2024年3月1日,在戴爾上調2027年全球AI服務器TAM後,費城半導體指數大漲4.29%,進一步驗證AI服務器對AI硬件的帶動效果。

4 投資建議

全球AI算力“狂潮”推動硬件高景氣行情,建議關注浪潮信息、中國長城、紫光股份、工業富聯、中科曙光、蘇州科達、高新發展等國產AI服務器廠商以及寒武紀、海光信息等國產AI芯片標的。

風險提示

1)H20發售不及預期

考慮到美國近年來持續收緊對於中國的芯片出口管制,若提出全新芯片出口管制或導致H20發售或不及預期,由於H20是服務器的核心零部件,若H20發售不及預期會導致服務器出貨量不及預期,進而對相關公司的營收造成不利影響。

2)行業競爭加劇

當前國內在算力領域存在一定數量的競爭者,未來隨着AI發展,可能會有更多參與者參與,進而給市場發展帶來一定不確定性,若競爭格局惡化或對相關公司營收或利潤率水平造成不利影響。

3)AI技術發展不及預期

由於AI技術研發難度較大,未來技術路徑具有一定不確定性,若AI技術發展不及預期,則可能導致相關訓練、推理需求下滑,進而減少AI硬件的需求,對相關廠商業績造成不利影響。

來源:券商研報精選

標題:全球算力狂潮下的AI硬件“超級行情”

地址:https://www.vogueseek.com/post/52537.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 大潤發轉型會員店,還有多少中產能接盤?

下一篇 : 涉萬科企業,新華資產最新聲明