來源: 編輯:匿名 發表時間:2024-03-03 16:50:17 熱度:31

2024才剛开年,大潤發就接着關閉了4家門店。

市場消息稱,大潤發在江蘇鎮江、四川德陽、湖南株洲相繼傳出關店消息。從2023年至今,至少13家大潤發閉店或宣布閉店。

回望2017年,阿裏巴巴以224億港幣入股大潤發母公司高鑫零售,轟動一時。阿裏巴巴CEO張勇信誓旦旦地說:“我們婚前把婚後怎么過日子已經談得很好了,以後會一起努力,讓高鑫零售成爲中國新零售世界當中一顆璀璨的新星”。

如今7年時間過去了,大潤發(高鑫零售)不僅“新零售”轉型沒有成功,其業績轉盈爲虧,阿裏也在考慮出售大潤發(高鑫零售)。

由此也不禁令人唏噓,曾經的“連鎖超市大王”大潤發到底遭遇了什么?大潤發接連關閉的同時,到底是誰又在擴張?倉儲制會員店真的是傳統商超的避難所嗎?

多家大潤發宣布關店

針對多家大潤發宣布關店一事,大潤發相關負責人表示,閉店和新开店都是很正常的經營動作,是正常的區域經營策略調整。“閉店一方面是因爲物業的原因,另一方面是在當地的運營策略調整,如改造成會員店。”

租約到期、經營調整是一方面原因,而電商衝擊、消費者購物習慣的改變、實體店高昂的運行成本以及同質化的競爭是大潤發轉型的另一方面原因。

大潤發是運營了20多年的老牌商超企業,1998年在上海开設第一家超市門店,2010年大潤發營收入達404億元,成爲“中國超市之王”。

2011年7月,大潤發母公司高鑫零售公司在香港公开上市,根據大潤發官網顯示,截至2021年,大潤發已在中國大陸地區成功开設近500家綜合性大型超市,遍布華東、華北、東北、華中、華南五大區域,市場份額多年保持國內零售行業第一。

2017年時,大潤發還被阿裏巴巴看上了,阿裏巴巴以224億港幣入股大潤發母公司高鑫零售,隨後阿裏巴巴不斷增持高鑫零售的股份,在2020年,阿裏巴巴直接和間接共持有高鑫零售72%股份,成爲高鑫零售的控股股東。

但是大潤發的下坡路來得也快,2021-2022年大潤發業績开始出現頹勢。高鑫零售財報顯示,公司在2021年4月1日—2022年3月31日實現營業收入881.34億元,同比下降29.27%;歸屬母公司淨虧損7.39億元,同比止盈轉虧,上一年同期淨利35.72億元。

近兩年,高鑫零售的業績也沒有起色。2023財年,高鑫零售期內收入836.62億元,同比下降5.1%。而近日,2024財年中期業績報告顯示,其營收不僅下滑超10個點,期間虧損額更是達到了3.78億元。

而對於此次大潤發超3億人民幣的虧損,讓許多人都難以置信,也難怪不久前,阿裏巴巴宣稱將考慮退出新零售業務(包括大潤發的母公司高鑫零售)。

事實上,除了大潤發之外,家樂福、沃爾瑪也相繼閉店。

從2023年以來,從上海、北京、南京到深圳,多地家樂福門店出現經營困難,累計150家門店關閉;沃爾瑪也是如此,從2016年至今,沃爾瑪在國內已經關閉了約140家門店:永輝超市目前已开業門店數量爲1001家,較2019年時的高點1440家減少了400多家。

更有一些玩家已經黯然退場,連鎖超市比宜德在其微信公衆號發布公告,宣布於2023年12月22日起暫停營業。

從近十年的數據看,我國大型超市正在以平均每年關閉690家門店的數量縮減。2012年,我國大型超市門店總數爲11947個,到2021年門店總數縮減到5340個,下降率達57.8%。傳統商超走上了下坡之路。

到底是誰在擴店?

傳統商超接連閉店的同時,倉儲會員超市卻逆勢擴張。

倉儲式會員超市是指以會員制爲基礎,精選高性價比商品,庫存和銷售合一的零售業態。倉儲會員超市模式在1954年起源於美國,1996年开始逐步進入中國大陸市場,並於近幾年迅速發展。

與傳統超市大部分利潤來源於進售差價不同,倉儲會員超市利潤來自於會員費和自營產品。所以會員數量和留存率也是各家角逐的重點所在。

2012—2023年,倉儲式會員超市在中國的市場規模始終保持在200億元以上,2023年達364億元,同比增長8.7%——高於2023年中國社會消費品零售總額7.2%的增長率。

目前,我國倉儲會員店逐漸呈現出盒馬、山姆、Costco“三足鼎立”的局面。以山姆爲例,截至2023年底,沃爾瑪在中國擁有47家山姆會員店。根據沃爾瑪最新財報,2024財年第四季度國際市場(美國以外市場)淨銷售額爲276億美元,同比增長13%,其中在華的山姆會員店和電商業務表現不錯。

倉儲會員超市之所以迅速發展,筆者認爲至少有以下幾點原因。

第一,是消費者的消費分級,一部分消費者的消費升級。如今一部分消費者已經不單單關注價格,也更加注重購物體驗和品質,相比於傳統商超來說,倉儲會員超市能提供一些獨家商品和優質服務,因此吸引了大量消費者的關注。

根據最新數據顯示,中國消費者對倉儲會員超市的滿意度中,超八成的消費者對於倉儲會員超市提供的服務感到滿意,超四成的消費者表示十分滿意。

比如,山姆超市有很多網紅產品,比如35.8元24個的麻薯、39.8元一整只的烤雞、68元16個的瑞士卷等,這些商品憑借性價比高,不斷“出圈”吸引了不少人來辦會員卡。

艾媒咨詢數據也顯示,讓消費者愿意前往倉儲會員超市購物的最大原因是精選商品(72.6%),其次爲產品價格優惠(67.9%),獨有或新穎產品(63.8%)和良好售後服務(59.6%)。

“大牌多、性價比高、不用選”是消費者對山姆的一致評價,甚至“去不去山姆”成爲一種新的社交方式。

第二,是會員制度帶來的優勢。在付費會員制的情況下,商超人流控制得比較好,服務體驗會升級,對會員制超市來說,會員費既是一項收入,也是篩選客流的好辦法,專注服務好一批人群,而不是所有人。會員制度既是因,也是果。

第三,是供應鏈的優化。通常傳統商超,SKU數量可達上萬,倉儲會員店則只有幾千個,但這幾千個SKU都是倉儲會員店精選後的商品,通常與供應商的深度合作獲得更多的採購優勢,以接近成本的商品價格來吸引會員,並獲得高客單價、高復購率、高周轉率。

比如山姆有一款谷飼牛肉,是“最受中國會員喜愛”排名前三的自有品牌單品,憑借供應鏈的優勢,這一塊澳洲西冷牛排的價格壓到了30元。

而盒馬之所以能快速跑出來,核心優勢也在於它的生鮮產品供應鏈。目前,盒馬在全球擁有超過7萬畝地,可以提供超過5000種不同種類的水果、蔬菜、肉類和海鮮。

綜上所述,倉儲會員超市逆勢擴張的原因主要是消費者消費需求變化、會員制度優勢、供應鏈優化等因素的共同作用。

中國倉儲會員超市行業將會獲得持續增長。根據iiMedia Research(艾媒咨詢)數據顯示,中國倉儲會員超市行業市場規模預計2024年將達387.8億元。

线下商超轉型並不容易

時代和你說再見,連一聲招呼都不會打,從當前的市場發展來看,线下超市的衰落已成定勢。

也因此,近年來傳統线下超市都將轉型發展作爲了其未來之重點,大潤發永輝超市、fudi、麥德龍都在加速布局倉儲會員店,就連线上平台東方甄選也來湊個熱鬧。

以大潤發爲例,這兩年大潤發將側重點放在了會員店的开拓上,在常州、揚州、南京等多地都开出了M會員商店。值得一提的是,M會員商店今年4月在揚州开出全國首店後,已成爲揚州地標性商業體,付費會員數近10萬。

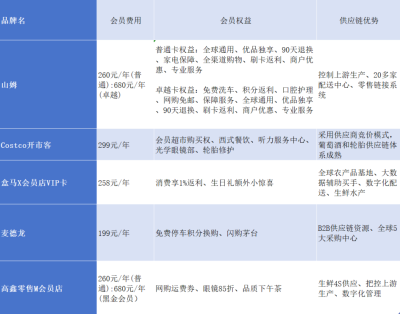

筆者從會員費用、會員權益、供應鏈優勢三個方面對比了市面上火熱的幾家會員店,大家可以自行感受下哪家性價比高?

由首席商業評論整理,商家政策可能調整,請以實際爲准。

由首席商業評論整理,商家政策可能調整,請以實際爲准。

據不完全統計,目前全國入局倉儲會員店的企業至少有11家,門店數量超過150家。越來越擁擠的市場下,圍繞門店、供應鏈、渠道等維度的競爭也更加激烈。

比如之前,山姆與盒馬之間的“價格战”打得火熱。最先是一塊榴蓮千層蛋糕引發的“商战”,一盒淨重1千克的榴蓮千層在山姆售賣128元,盒馬X會員店將1千克榴蓮千層的價格降到99元,隨後山姆加入被迫降價,將該蛋糕的價格修改爲98.9元,盒馬緊隨其後將價格再次降爲89元,山姆又隨之再次降價,僅賣88元,最終以山姆停留在85元,盒馬降至79元結束。

不僅是榴蓮千層蛋糕,後續還有月餅、西瓜、雞蛋等產品,盒馬和山姆“血拼”價格,只有消費者樂呵呵。

2024年一开年,盒馬的折扣化策略仍在繼續。2月18日,盒馬开始在北京、南京、長沙三地的81家盒馬鮮生店試點,實現线上线下同步低價,並普遍下調了商品價格。

沃爾瑪大賣場也加入了低價競爭的行列當中。今年1月17日,沃爾瑪中國宣布,賣場增設1.99元、9.9元、19.9元折扣專區,推出多款折扣商品。比如每斤不超過9.9元的“冷鮮豬肉一刀切”,19.9元的洗發水、沐浴露……

對於消費者而言,這樣的低價競爭自然是多多益善,但對於零售企業來說,降價的背後是“難以言說”之痛。

譬如,從財報來看,2024財年第四季度,沃爾瑪在中國市場淨銷售額40億美元,同比僅增長11.3%,可比銷售增長也僅有6.6%,是過去五個季度中增長最慢的一次。

盒馬的战略也發生轉變,一方面是盒馬鮮生門店停止开通和續費會員(已开通的會員仍可正常享受會員權益),實行全面折扣化策略,很多商品價格直接拉到之前會員折扣後的價位;另一方面是全新推出“盒馬X會員店VIP卡”,僅在盒馬X會員店使用,從策略上看盒馬X會員店是在加大倉儲會員制賽道上的投入,與盒馬鮮生店的策略區別开。

雖然倉儲會員店被認爲是傳統商超支撐業績的出路,但想做好也沒那么容易。首先,很多傳統超市轉型倉儲會員超市剛开始轉型,品控和議價能力還得打一個問號,其次,在盒馬“移山價”、美團“拔河價”的壓迫下,傳統商超也不得不犧牲毛利率以換取市場,短期內依然是沉重的負擔。

再者,消費者真的需要那么多會員店嗎?愿意支付會員的群體還能擴大多少,而且已經辦了一張會員卡了,傳統超市想要撬動消費者再买一張,並不簡單。

參考資料:

《超市行業大洗牌,倉儲會員超市爲何能殺出重圍?》圖數室

《中產在縮水,爲啥中產樂園(倉儲會員超市)卻在狂飆?》老唐話生鮮

《2023—2024年中國倉儲會員超市行業發展狀況及消費行爲研究報告》艾媒咨詢

- END -

標題:大潤發轉型會員店,還有多少中產能接盤?

地址:https://www.vogueseek.com/post/52536.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 馬斯克起訴OpenAI,要求公开其先進技術,並尋求賠償

下一篇 : 全球算力狂潮下的AI硬件“超級行情”