來源: 編輯:匿名 發表時間:2024-03-01 16:50:18 熱度:70

核心觀點:

1、2024年,中國今年的展望實際上非常簡單。分子端有沒有大的、不知道的、意外的風險?我的答案是沒有。分母端會不會有變量?美國會不會有變量?我的答案依舊沒有。

最大一個需要關注點依舊是圍繞着G(公司治理、市場治理)這個變量去考慮問題。

2、全球現在選擇什么樣的資產,主要就是兩條路徑。比如說美國,會發現年輕的、有動力的可能奔着人工智能AI創新去走了。沒有動力的,比如巴菲特,奔着這種類現金高股息、高紅利的股票去走。

3、前兩年很多量化策略很好,爲什么好?它的超額回報率到底來自於哪?其實來自於市場的縮圈分化。

4、到春節前我們所有的大的風險都暴露了,有人說是不是意味着沒風險了?不,還有一個問題,如果依舊無法提供總量的話,資金會往哪去?最後會往超安全地帶去。

5、微小盤它並不是在講產業,它是在講未來。比如現在去投所謂AI。

6、一旦注意到股價過高,股息率過低,這就出現了叫現金類資產抱團,結果導致現金收益率急速下降,那你的風險就在增加。這一點可能今年我覺得要特別的注意,其他的小盤風險其實都已經放出來了,倒沒啥可擔心的了。

7、去年跟今年不同, 最大的本質非常簡單,去年的AI還是夢,今年的AI夢已經慢慢在一點點變成現實,比夢更真實了。

8、不要覺得AI很高科技,它本質上來講還是產業鏈。它產業鏈的核心就是誰是上遊,誰是中間的應用端內核,誰是產品端,誰是產品生產制造端。

2月28日,在第二屆長白山論壇上,東北證券首席經濟學家付鵬發表了主旨演講,分享了上述觀點。

付鵬指出,過去一段時間,高股息紅利個股一直在上漲,主要原因在於過去兩年政策層面一直在提倡的國企公司治理改革(包括提高股息率、ROE考核等),而且這一趨勢短期內可能不會出現風格切換。

他還指出,經濟總量達不到的時候,傳統賽道很容易出現一個詞,產能過剩,也就是充分競爭,對於投資人來講,肯定是要避开這一環。

付鵬擁有10余年的海外對衝基金工作經驗,對全球資本市場大類資產之間的輪動,以及全球宏觀經濟的把握有着深刻的理解,他同時也是華爾街見聞《付鵬說》專欄作者。

以下是投資作業本課代表(微信ID:touzizuoyeben)整理的精華內容,分享給大家:

去年市場亮點:公司治理改革

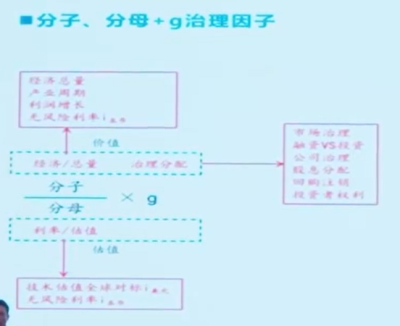

在前幾年我跟大家分享過,原則上來講,經濟和金融市場它直接的關系,其實簡化公式就是分子分母論。

它完整的框架,左邊是分子分母,然後乘以變量G。

分子其實是大家常講的宏觀經濟。經濟的總量怎么樣,只關乎到了分子端。所以很多老百姓會有一些錯誤的誤區,就是宏觀經濟的好或壞,跟資產價格、資本市場的反應畫了個等號,這個等號其實是不對的。

而分母端,前兩年中國的金融市場參與者也剛剛开始經歷過,就是關於估值的變動。經濟其實只是創造了價值的這條线,但對於估值的這條线,其實原則上講是來自於利率的變動信息。

還有一個變量是非常多人忽略的,但也是中國、日本、美國,甚至包括韓國,韓國應該是上一周也提出了這樣的一個口號,叫做治理帶來的系數(系數G),公司治理、市場治理。

因爲這一塊其實對於大部分的投資者是陌生的,很多人忽略了治理對於全球資本流動的變化。

中國市場大部分人過去二三十年都停留在分子端收益上,沒有去琢磨過分母端。但是我們的監管部門其實早就开始注意到了,所以看去年市場,雖然從老百姓的角度看挺差的,但從市場的細分角度看,裏面實際上一直有個亮點。這個亮點其實就來自於這個系數G的變動,就是公司治理改革。

當然對於中國來講,最大的公司治理改革實際上指的是央、國企。我們最大的市場治理改革,就是投融資的功能和比重。對於公司來講,就是股息分紅,股東權益。

中國今年分子分母端都沒有變量

2024年,中國今年的展望實際上非常簡單。分子端有沒有大的、不知道的、意外的風險?我的答案是沒有。

第二個問題是分子端有沒有特別好的變化?我的答案是所有東西都顯現了,並且已知了,需要時間去進行調整。可以理解分子端更多是在這種狀態下要進入到消化吸收所有問題的一個過程。

分母端會不會有變量?美國會不會有變量?我的答案依舊沒有。

很多人希望的是啥?投資人有時候屁股決定腦袋,他想講市場好,他想要就是分子端上行,分母端下行,就是美國崩中國好。全球現在這種狀態會不會存在着這種組合?其實我倒覺得今年也好,去年也好,可能大概就是分子端分母端到2024年就變成已知了。

我們可能最大一個需要關注點依舊是圍繞着G(公司治理、市場治理)這個變量去考慮問題。

全球投資主线兩個方向,避开傳統賽道產能過剩

其實你會發現,全球現在的情況都一樣,中國既然分子端,也就是經濟維持着5.2(GDP增長)這種從增長變成質量的過程中,大家其實對於分子端的增速不應該有太高的預期。

所以會發現全球現在選擇什么樣的資產,主要就是兩條路徑。比如說美國,會發現年輕的、有動力的可能奔着人工智能AI創新去走了。沒有動力的,比如巴菲特,奔着這種類現金高股息、高紅利的股票去走。

在中國現在其實也是一模一樣的。有一批大量的,就是奔着你的高股息紅利,然後類現金的、類債券的他一直拿着。另外一部分,有的人要頻繁的去投海外有人工智能,有sora,我們也要。

當然至於有沒有,可能好多投資人並不關注,但是至少我們也要有這個預期,有這個方向,這個主线其實我覺得沒啥變化。

但是傳統來講,大部分人意識到傳統賽道對分子端依賴太高,也就是經濟總量達不到的時候,傳統賽道很容易出現一個詞,產能過剩,也就是充分競爭,尤其是當前中國的這個情況可能更嚴重。

所以很多過去幾年大家曾經認爲很好的行業,它的周期變化非常的快,可能到了去年就會發現情況已經不對。

比如去年年初我跟很多人說,汽車行業要注意。結果今年剛开年,就是春節剛過完的第一天,比亞迪的價格战又开始了,這已經是連着第二年春節過完以後开打價格战。

爲啥?周期到了。前兩年的這種周期進入了一個充分競爭淘汰的階段,這是非常殘酷的。那對於投資人來講,肯定是要避开這一環。

所以中國整個大的分子端沒有特大變量的時候,一定要注意這種微觀變化。

市場不斷縮圈投資,資金往超安全地帶去

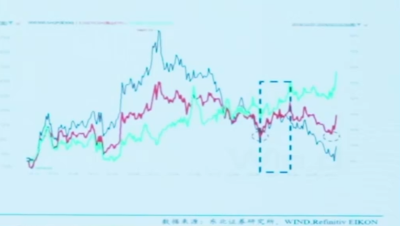

實際上看我們的市場什么時候變動的。我2021年發的一個朋友圈,說在這種存量的情況下,資本市場會進入到不斷的縮圈投資的過程,但同時這種縮圈會造成風險。

實際上爲啥我說去年的十月份以後的市場變化跟宏觀經濟沒啥關系?本質上來講就是太過於集中後,產生市場系統性的一些反饋。

從這張圖能看得出,大圈是什么,舉個例子,所有股票圈滬深三,再所有圈500,再所有圈1000,再所有圈那個微盤,你會發現資本就是這樣子。

2021年3月份,這個轉折點的資本市場,我覺得反映的還是很准確的。21年底老美开始加息,利率开始大幅度擡升。我們的這個分母端500、1000开始反應。

會發現資本就很簡單,大行情沒有搞小票,小票從500搞到1000,從1000搞到微盤,就一步一步的去做。

所以前兩年很多量化策略很好,爲什么好?它的超額回報率到底來自於哪?其實來自於市場的縮圈分化。

當然抱團最終的結果是什么?非常簡單,無法提供總量的支撐情況下,抱團最後的結果實際上就容易出事。所以你在去年年底看到的雪球、500 、1000,到後來春節前的量化基金的微盤股出問題,本質上來講就是這個結果。

那這個答案現在出沒出來呢?出來了,已經全部暴露了。可以這么說,到春節前我們所有的大的風險都暴露了。

有人說是不是意味着沒風險了?不,還有一個問題,如果依舊無法提供總量的話,資金會往哪去?最後會往超安全地帶去。

注意一下,爲什么今天債券收益率創歷史性新低?無論是從宏觀經濟的角度,比如房地產是不是有很好的預期。

在這種背景下會出現一個問題,如果這些有風險的資產抱團出清,那無風險的資產會不會出現抱團?簡單講債券會不會出現抱團?也就是說實際的經濟情況不能支撐現在利率馬上破2,但大家因爲這種缺乏信心的情況,不停的买債。

那股票市場會不會出現,所有這些500、1000、微盤都有風險不能去,拼命的往50、往高股息紅利上去,最後,這個東西超了,有沒有可能?

其實有的時候在存量下,老出現這種切換,很容易出現比較高的波動問題。

如果分板塊,其實大家也知道2021年之後,其實就是兩個,新能源和光伏,它處在周期的頂峰,到了2022、2023,你看看光伏的價格,看看汽車的價格战,就知道這個行業的周期到哪兒。

所以它本質上來就出現了周期性的兩個大行業的回籠。所以去年基本上可以看到,所有板塊其實全部都轉弱了,國債的走勢,債券收益率的走低我覺得沒啥問題。

但是微小盤沒有這個問題。因爲微小盤它並不是在講產業,它是在講未來。比如現在去投這個所謂AI,它這個東西目前在國內是沒有產業的。

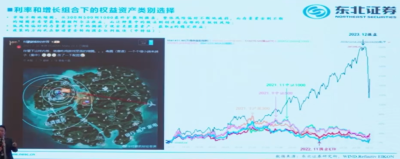

現在你可以看到這張圖比較的有意思。

可以看到真正在上漲的是什么?就是高股息紅利。它本質上講來自於我們過去兩年一直在提倡的國有企業需要進行的公司治理改革。要提高股息,國資委要對ROE進行考核等等。這些所有要素本質上改變了企業內生價值,進而使得資本在低風險下趨向了我們說的這個因子。

那今年會不會重新再切換回去?我的答案是可能不會,資金可能會像存款一樣,越來越意識到風險的偏好,也就是整個社會的風險偏好應該會急速的壓低。

這可能需要一段時間才能真正意義上緩和。

所以如果風險偏好壓低,市場治理改革,公司治理改革,大家可以想想我們的市場主线在哪?所以很多冒風險的投資,我覺得可能在未來很長一段時間都不是很好的選擇。

今年要特別注意現金類資產抱團風險

其實在2021年看到的債券收益率下行和國企紅利上行,實際上是一回事。准確說都是債,都是類債券類股票和債券,它本來其實都屬於現金類資產。

現在國企已經進行改革了。所以大家可以看2012年一波改革,我們的現金分紅比例增加,然後股息率擡高。

這有一個細節需要注意。2012年,2022年兩次改革,現金分紅的比例和股息率擡升,是台階式的,它是國有企業的特點,國有企業是目標制。

基於台階式定價的話,定價定出來的是不可能超的。所以如果資金瘋狂的進行去买,一定會導致一個結果,股息率反倒是不升而降。

因爲股價過高了,一旦注意到股價過高,股息率過低,這就出現了叫現金類資產抱團,結果導致現金收益率急速下降,那你的風險就在增加。這一點可能今年我覺得要特別的注意,其他的小盤風險其實都已經放出來了,倒沒啥可擔心的了。

我重點觀察的其實也是一樣。每一輪從500、1000到微盤,基本上每一輪系統性風險釋放的時候,資金往哪去?特別明顯。

比如標准的國企紅利代表,比如一家煤炭公司,能看到每一波系統性風險那邊放,資金就往這邊拱,而資金往那拱的結果就是市盈率太高,而不是說因爲我掙更多的錢,我分更多的錢。這就是所謂風格上的切換。

AI產業鏈全要素生產率浮現,美國可能依然維持高利率

對於海外我想多講一點,重點提的就是大概11月份以後出現什么情況。

美國利率就不用說了,你希望美國降息,我還是那句話,三年前我跟大家講,3到5年老美不會降息,利率會一直維持在很高水平。那時大部分人不明白,金融機構也不明白什么意思,按照過去40年經驗,老美只要加息必完蛋。但是爲什么現在變了?

後來我跟大家解釋,這裏邊說白了就是全球的分工發生變化,整個角色發生變化。

有人就放出一張圖說分化了,因爲美國市場就奔着那一兩只股票好,你看到了現象,但沒有看到本質。

去年跟今年不同, 最大的本質非常簡單,去年的AI還是夢,今年的AI夢已經慢慢在一點點變成現實,比夢更真實了。

老美現在什么路徑?非常簡單,拋开宏觀了,利率不會對他影響,反倒利率現在跟市場是同步的,也就是經濟。也就是說美國股市現在在反映的是企業利潤。

就像之前講的,股市要么就反映估值的擡升,要么就反映經濟的擡升。如果反映在分子端,利率跟經濟是正向的。反映在分母端,利率和經濟反向的。

現在能夠看到利率的變動跟股市跟經濟的變動是正向的,說明什么?說明利率跟經濟是同向的。

什么東西能導致高利率下且經濟能夠正向循環,答案是全要素生產率提高。所以美國股市真正百年的核心是在於如何提高全要素生產率。

很多人會說美股現在分化,就那么幾只股票在漲,其中就是英偉達。沒錯,英偉達在漲,到底美國股市在怎么走?

看到英偉達2023年、2024年利潤,你就知道它到底在走啥。也就是說2023年在走預期,估值拔高,24年在走預期兌付。所以說2023年AI還是夢,2024年夢已經反映在了產業鏈的上遊。

這個產業鏈很關鍵,不要覺得AI很高科技,它本質上來講還是產業鏈。它產業鏈的核心就是誰是上遊,誰是中間的應用端內核,誰是產品端,誰是產品生產制造端。

現在你可以理解,开玩笑說,英偉達是什么?英偉達本質上就是AI的上遊生產設備。在整個產業鏈大規模擴張的早期,會發現賣鏟子比挖黃金值錢。

它會一步一步的往下延伸。從英偉達到微軟、谷歌,再到下面可能的各種應用,這就叫做全要素生產率擴散。現在叫全要素生產率浮現,並且夢已經逐漸成真。

也就是我們給美國股市一個特別好的假設。比如大家認爲美國股市會非常好的話,那答案其實在未來幾年非常簡單,利率根本不會降。英偉達成爲龍頭,並且逐漸擴散到中遊到下遊。

當然最差的一種結果,也就是美國崩,美國會降息。

就是上遊好了,但發現下遊根本無法實現。也就AI距離我們依舊太遠,終端距離我們太遠。人類可能五年時間還不會產生質變,那基本上就完了。

所以說中國的市場、美國的市場、海外市場走的路徑完全不一樣,現在需要細化,框架我已經跟大家分享了。

更多大佬觀點請關注↓↓↓

來源:投資作業本Pro作者 張書鵬

標題:付鵬:今年要特別注意現金類資產抱團風險

地址:https://www.vogueseek.com/post/52131.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。