來源: 編輯:匿名 發表時間:2024-12-24 08:50:53 熱度:3

出品 | 妙投APP

作者 | 段明珠

頭圖 | 電影《酒精計劃》

白酒業還並未到谷底,經銷商卻已撐不住了。

A股酒類流通第一股華致酒行今年三季報淨利潤創新低,合同負債大幅下滑六成,存貨高企。其他一线渠道商同樣不太好過。歌德盈香陷入“欠薪門”,酒便利實控人失聯被立案調查……小的渠道商更爲艱難,僅河南市場就有49%的經銷商業績下滑在30%以上。

酒仙網董事長郝鴻峰更是喊出“經銷商庫存已處臨界點”,現在酒企誘惑以及威脅經銷商都不管用了。

酒企Q3“集體降速”看得見:上市酒企中接近一半Q3營收負增長,甚至頭部中也僅貴州茅台、山西汾酒還能保持2位數增速,五糧液和瀘州老窖僅維持住了正增長,洋河劇烈下滑44.82%。

看不見的是白酒渠道端已危如累卵。白酒消費下行,渠道商作爲酒企和消費終端中間的緩衝墊最先受到擠壓,處於崩潰邊緣。

經銷商從來都是跟班

白酒企業和經銷商從來不是平等的關系。郝鴻峰說的很直白,"行情困難時酒廠和經銷商講感情可以,行情好時誰把經銷商當兄弟?"

歷史上2012年也是有名的白酒業低迷期。限制三公消費禁令和塑化劑事件讓白酒量價齊跌,渠道庫存高企。

當年年底,在茅台經銷商大會上,時任茅台集團董事長的袁仁國要求經銷商“一定要挺住,誰低價賣酒取締誰,毫不含糊。”2013年,茅台首次放开代理權,2014年再次降低代理門檻。在經銷商的協助下,茅台穩住局面,並在2013年營收正式超過五糧液,坐上業內第一的寶座。

2018年,茅台爲了治理經銷亂象,“擴大直銷”以“加強中央集權”,年底國內經銷商爲2987個,一年內減少607個;後面幾年這個數字還在減少,到2020年時經銷商數量降至2046個,後維持在這個水平。與此同時,茅台自營收入佔比在2023年達到44.65%,2024年前三季度這一比例略有降低,爲43.05%。

不僅茅台,幾乎所有白酒企業都靠着經銷商的“南徵北战”撐起過去的高增神話,多數酒企9成以上收入是渠道貢獻。比如山西汾酒經銷商從2017年末的1268個增至2022年末的3637家,這意味着,即使不考慮終端動銷增量,僅新增經銷商的庫存就能帶來更高的營收。

在過去多年行業順風期中,酒企和經銷商的合作模式總結起來包括了“廠家主導”、“經銷商主導”和“合作共贏”三大類,但最大受益方一直是酒企。

廠家主導:酒企在產業鏈中佔據主導地位,對於終端的控制力強,但經銷商資金周轉與營銷能力較弱,如採取小商制的茅台、1+1模式的古井貢酒、洋河股份等;

經銷商主導:酒企委派大商擔任總代,全權負責所在區域的產品銷售,能夠借助經銷商資源快速拓展,但廠家對於終端的控制能力較弱,如五糧液、伊力特等;

合作共贏:經銷商持股銷售公司,享受公司分紅,與廠家實現利益綁定,如瀘州老窖等。

廠家主導:酒企在產業鏈中佔據主導地位,對於終端的控制力強,但經銷商資金周轉與營銷能力較弱,如採取小商制的茅台、1+1模式的古井貢酒、洋河股份等;

經銷商主導:酒企委派大商擔任總代,全權負責所在區域的產品銷售,能夠借助經銷商資源快速拓展,但廠家對於終端的控制能力較弱,如五糧液、伊力特等;

合作共贏:經銷商持股銷售公司,享受公司分紅,與廠家實現利益綁定,如瀘州老窖等。

這樣,酒企借助經銷商的力量如臂使指快速拓展,“先款後貨”模式也讓經銷商成了酒企的蓄水池,從而能夠熨平業績波動,轉移銷售風險。

無論何種模式,在酒企與經銷商中,酒企是大哥,嚴格意義上只負責產酒,但憑借着品牌力,拿走蛋糕中的大頭;經銷商是小弟,出錢出力,能分到蛋糕邊,多數勢單力薄,如果勢大觸碰到酒企利益,也會被“削藩”優化掉。

如今面對行業逆風期,那必然是經銷商先被“祭天”。

對酒企來說,不向渠道壓貨,增長無法保證。酒鬼酒曾表示“沒給經銷商壓力,讓經銷商最大化去庫存,信心得以恢復”,結果是業績大降。

被威逼利誘的炮灰

但經銷渠道的承壓力也到了臨界崩盤點,昨天的蓄水池,已成爲今天的堰塞湖。“現在經銷商庫存已經處於一個臨界點,如果廠家再不管經銷商的死活,接着再壓貨的話,早晚有一天會崩盤。”郝鴻峰如是說。

2023年上市酒企庫存規模合計超1500億元,但更大規模的存貨其實被堆積在經銷商渠道,亦傳有酒商放話“就算所有酒廠停產一年,庫存也足以滿足市場需求”。從華致酒行的數據來看,截至2024年9月30日,其存貨爲34.63億元,同比增長19.80%,存貨周轉天數爲130天,同樣是高於往年同期。

事實上,最近幾年經銷商賺的錢大部分都在庫房裏。白酒業實行的先款後貨,對酒企來說是“蜜糖”,對經銷商則是“砒霜”,當前這讓經銷商遭遇了巨大的流動性壓力。比如歌德盈香被爆出“欠薪”、多家門店關閉、近2億股權被凍結,側面反映出其資金鏈出了問題。

現在酒企對經銷商的策略也有不同。

有威逼,部分酒企臨近年底制定了各種“激進”的政策,有些甚至以取消經銷商代理權“威脅”經銷商貸款完成年度任務。

有利誘,有酒企推出“年終返利打折”相關政策,或向渠道釋放出“年底會有相關費用補貼、不讓經銷商虧錢”的信息。針對經銷商資金壓力,有的酒企還聯合銀行等金融機構推出各種貸款政策,如“貼息貸款”“承兌匯票”,但基本上前提是經銷商要完成年度任務。

已經有酒企被迫开始佛系,Q2开始不少酒企已放松對經銷商的回款要求;有些酒企在Q4加大對經銷商的市場投入,不過通常也會選擇有實力的大經銷商。

前兩種方式效力在快速遞減,因爲本質上都還是酒企向經銷商壓更多的貨;市場動銷不佳,雪球越滾越大,經銷商可能面臨資金鏈斷裂的風險。

如果真的把泡沫戳破,會發生什么?

大概首先是白酒價格體系崩潰。

如今連飛天茅台的價格也難抵下滑,在電商百億補貼和“雙11”期間,53度500ml裝海外版飛天茅台價格一度跌破2000元/瓶。更多品牌白酒價格倒掛,經銷商巨額庫存從過去的增值金庫變成隨時會讓自己血本無歸的炸藥庫。

如果酒企繼續壓貨,市場供過於求加劇,爲了避免更多產品“砸”在手裏,經銷商只能低價拋貨套現,這更容易引起價格雪崩式下跌。也有部分經銷商爲了快速出貨,會利用酒企年末補貼政策,將補貼用於降價,從而導致惡性循環,“部分酒商开始爭相出貨殺價”(雲酒·中國酒業品牌研究院高級研究員、北京正一堂战略咨詢機構董事長楊光)。

其次是現有的白酒經銷商體系會崩潰。

對大多數酒企來說,這相當於9成的收入根基不穩;即使對少數頭部酒企,那也是傷筋動骨的變革,稍有差池就可能引發崩塌。

對經銷商來說,小經銷商被優勝劣汰,但大經銷商日子同樣不好過,已經有大商不再給酒企打款,預計僅半數酒商能完成廠家2024年60%-70%任務量。但沒有觸底反彈、逢兇化吉的主角光環,在白酒下行周期中,經銷商注定是最先崩的。

攪局者加速經銷商崩盤

過去,經銷商面對的更多是酒企“削藩”考驗。

對酒企來說,直銷理應省去很多中間環節產生的費用產生更多利潤,且如今看似可以多發力直銷來彌補經銷渠道的下滑。

2023年,上市酒企直銷收入約佔總營收的25%,首次突破千億元;其中茅台佔了一多半。以茅台來說,2011年明確提出在全國各省會城市建立自營店,嘗試經銷商和自營店兩條腿走路。

茅台2023年直銷渠道(自營和“i茅台”等)營收約爲672.33億元,同比增長36.16%;批發代理渠道(經銷商、商超、電商等)的營業收入約爲799.86億元,同比增長7.52%。

對比2019年,茅台2023年直銷渠道營收增長827.5%,批發代理渠道營收微增2.4%;可見過去幾年茅台將更多增量市場分給了直銷渠道。

好在相比茅台,其他酒企的直銷渠道發展乏力。

2023年其它上市酒企的线下經銷渠道營收佔比基本在80%以上,其中,洋河、瀘州老窖、汾酒、古井貢酒對批發代理的依賴性極強。

比如瀘州老窖一直都存在大商依賴的隱患。2023年,瀘州老窖前五名客戶銷售佔全年營業額62.28%,其中第一名佔全年銷售額43.85%;2024年上半年,這兩個比例分別提升至67.28%和49.73%。”

且洋河、瀘州老窖等酒企的直銷毛利率低於线下經銷商渠道,自建銷售渠道投入較重且收益短期內不明顯,主要原因還是頭部酒企在品牌力的傳達和精細化運營上還需提升。

這就好比阿鬥暫時扶不起來,還得用那些老臣們。

近年來經銷代理受到更多威脅的,是電商渠道。

電商平台的白酒銷售直到近兩年才發展起來。原因是一沒場景,白酒消費場景更多在线下,屬於即時消費,线上非即時消費的比例少;二沒用戶,白酒用戶以中老年爲主,而電商渠道過去更多是年輕人,兩者不太匹配;三沒動力,過去白酒线下營收佔大頭,電商渠道的三瓜兩棗重要性顯得不高。

等到白酒行業進入存量博弈,電商渠道就成了難得的增量市場。

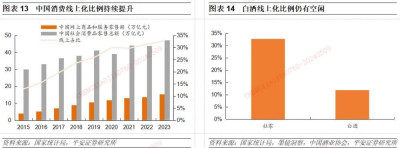

2023年酒類线上銷售規模超1200億元,同比增長56.4%,增速在食品飲料各大細分賽道中排名第一;其中白酒/調香酒規模達900億元,同比增長77.7%,增速與規模均遠超其他賽道。即使如此,白酒的线上化率爲11.9%,較消費整體的32.7%仍然有較大的提升空間。

當前直播電商也對白酒的經銷渠道造成一定衝擊。2022年抖音酒水銷售額達到200億元,2024年1-9月白酒抖音直播銷售GMV已經突破250億,全年預計達400億元。

但存量時代,電商多賣一點,线下渠道就少賣一點。

對於线上渠道,“白酒的非即時消費用,應該能佔到總體的體量40%”(貴常春項目負責人高遠),這可能意味着线下經銷渠道會在未來幾年裏繼續流失30%的份額。

酒企與電商平台之間也漸生齟齬。

2023年,多數白酒上市公司的電商業務不升反降,包括五糧液(2022年线上營收42.49億,2023年降至41.66億)、瀘州老窖(2023年新興渠道營收同比下降2.97%)和山西汾酒(2023年營收同比下降2.81%)等頭部;洋河股份线上收入同比增長11.25%,但該渠道的毛利率下降了6.90%。

白酒,尤其是名酒,消費者認知度較高,復購頻率更高,對電商平台來說,秒殺低價模式易於獲客引流,值得以局部價格战的方式獲得大方向上的勝利,如擴大和鞏固市場佔有率。

酒企需要线上渠道的增量,前提是不能撼動原有基本盤;電商平台的低價策略對酒企品牌形象和價格體系的衝擊遠大於收益;且也沒有實際消耗白酒庫存,反而會被黃牛搶購买回給經銷商從中套利。

所以,每逢“雙11”或類似大促前後,酒企與電商平台間的矛盾就更加顯化。比如315前夕五糧液炮轟拼多多賣的是假冒產品,瀘州老窖也曾暫停與京東的合作。

白酒企業至少還能與電商平台有來有往地過過招;經銷商對電商平台的攪局毫無辦法。

如今白酒價格倒掛情況嚴重,渠道價格逐漸透明化都讓經銷商難以生存,雪上加霜的是“四大平台一補貼,經銷商都死翹翹。”(郝鴻峰)

可怕的是情況還在繼續惡化,煙酒零售店作爲經銷體系的毛細血管,已經有不少开始發布轉讓信息,甚至一些大經銷商也徘徊在生死邊緣,公开放話,呼籲酒企主動降速,“讓經銷商活下去”。但明年對白酒經銷商來說,注定會更難。

白酒經銷商是沉默的大多數,他們的困難像是被掩蓋在厚重樹葉下的火星,如今這火苗越燒越旺。

參考資料:

平安證券《存量時代 白酒競爭將轉向渠道和品牌並行》

《“誘惑、威脅都不管用了!”百億大商酒仙集團董事長郝鴻峰:一些酒廠業績假增長,是靠給經銷商壓貨壓出來的》

《“讓經銷商活下去!”經銷商疾呼頭部酒企降速》

本內容爲作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯系 hezuo@huxiu.com

標題:白酒經銷商們撐不住了

地址:https://www.vogueseek.com/post/107160.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。