來源: 編輯:匿名 發表時間:2024-02-29 00:50:22 熱度:22

經濟觀察網 記者 洪小棠2月28日,受傳聞影響,A股衝高回落,三大指數放量下跌,上證指數跌近2%再失3000點,深證成指、創業板指均跌逾2%,中證2000跌近7%,萬得微盤股指數更是再度暴跌近10%。市場量能顯著放大,成交額達1.37萬億元創階段新高。逾5000股下跌,逾300股跌停。

消息面上,今日稍早券商中國報道稱,券商收緊DMA業務,只允許私募自營的資金運作,募集的資金逐步清退(合約到期之後不能再續);DMA業務槓杆比例不能超過1:1。午後,陸續有機構證實,確實接到通知,後續不能新增DMA策略規模。

多位市場參與者表示,上述消息或爲市場殺跌的主要原因。

擁擠的微盤

所謂DMA就是加了槓杆的中性策略,滬上一位量化投研人士介紹稱,2018年,做多小微盤做空滬深300的中性策略還算是一個邊緣策略,但經過幾年的時間,隨着其他策略的失敗,一只又一只量化產品選擇在競爭激烈的超額爭奪賽中放松風險敞口,將多頭倉位卷向微盤股,這個邊緣策略就演變成了市場的核心策略。

事實上,2018年至2021年初,市場以消費股龍頭貴州茅台、醫藥股龍頭藥明康德、新能源龍頭寧德時代爲代表的核心資產備受市場關注,但隨着2021年衝高回落,市場處於持續調整狀態後,此前備受冷落的中小市值股票开始走強。

而微盤策略的成功也帶來了一系列循環:策略不斷被強化,量化又不斷擴大市場規模,導致微盤不斷上漲。

正因如此,2021年3月,Wind還發布了萬得微盤股指數。根據指數介紹,萬得微盤股指數主要包含全部A股中市值最後的400個個股,剔除ST,新ST退市整理股票,和首發連板沒打开的標的,每日更新新成份。

該指數短短3年間該指數從最低600多點漲到了最高29萬點,如今又快速回調至不到21萬點。

而近年來,微盤策略在公募領域愈演愈烈,更有一些公募產品在去年微盤大熱的行情中轉了策略,完美踩中今年微盤的下跌。

例如,大成動態量化此前重點配置在制造、下遊消費及TMT,隨着微盤行情持續,該基金在2023年三季度轉換成了微盤策略。

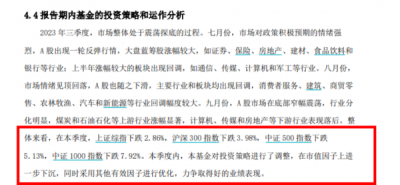

在大成動態量化去年三季報中,基金經理夏高表示,對該基金的投資策略進行了調整,在市值因子上進一步下沉,同時採用其他有效因子進行優化,力爭取得好的業績表現。

圖片來源:大成動態量化2023年三季報

根據wind數據,截至2月28日,大成動態量化自去年三季度以來跌幅近30%。如果截至2月7日,該基金淨值2024年以來的跌幅則高達47%。其中,今年2月初的跌幅與微盤股指數下跌走勢十分吻合。

大成動態量化淨值走勢圖,(圖片來源:wind數據)

無獨有偶,同樣重倉微盤股的金元順安產業臻選基金自去年12月19日成立以來,短短2個多月,淨值僅剩6毛多。如果截至今年2月7日,該基金淨值爲0.5272元,近乎腰斬。

金元順安產業臻選淨值走勢圖,(圖片來源:wind數據)

調整策略?

通常來講,微盤股以流通市值小、業績較差、股價波動比較大爲特點。從這些公司的經營情況來看,亦屬於行業地位較弱,因此抗風險能力也較弱。但隨着越來越多的資金湧入微盤股,推高微盤指數,淪爲資金博弈的投機生態,風險便在不知不覺間一步步推高。

華南一位私募基金經理表示,有點像多米諾骨牌,當微盤股陷入流動性危機,資金紛紛搶佔出逃通道,就會演變成暴跌模式。而這些微盤股流通市值又很小,大量資金跑不出去,而交易雙邊的邊際價格又體現了股價在短時間內的大幅下跌。

隨着節後A股市場的反彈,微盤股也迎來一波上漲,但長期來看,部分市場參與者仍然對微盤策略持謹慎態度。

“目前,監管對DMA規模不能新增,存量不能加倉等要求,讓微盤股變得有些尷尬,靈均事件後,各量化機構也在調整參數,對小市值票不再大量賣出,有些量化機構拆單或者將策略轉向市值更大一些的標的持有,在這樣的生態下微盤股的走勢並不好說。”上海一家中型量化私募機構相關人士對記者坦言。

此外,自2月初微盤股“踩踏”事件後,更多量化機構在市場風險、監管要求、政策風險等風險意識甚至模型上進行迭代提升,也讓是否還會有機構資金進入微盤股存疑。

“一些管理人發現在微盤股上做中性策略風險很大,所以可能會將這一策略產品逐步出清或轉型,後續微盤市場可能會迎來市場結構變化。”上述量化私募機構相關人士進一步表示。

部分公募機構相關也表示,或將在大盤和微盤之間尋找機會。

“我們已經明確指出大盤與微盤之間尚缺中盤和小盤行情。中盤和小盤是中堅產業的重要組成部分。”創金合信基金首席經濟學家魏鳳春認爲,這也是中周期與過渡期最重要的作用點。微盤策略失效,大盤策略失效,中盤與小盤策略興起應該是過渡期策略的常規邏輯。盡管截至當前A股市場還是以大盤風格爲主導,並且目前還看不到大盤策略失效的跡象,但並不影響基金經理提前將視野放在中堅企業的布局研究上。

魏鳳春表示,從中周期的核心來看,主導產業是配置和研究重要的布局成敗點。居於“微盤”和“大盤”中間地帶的產業是未來投資的藍海,應該把研究的重心放在主導產業的尋找過程中。

標題:A股衝高回落 微盤股再遭“翻臉”

地址:https://www.vogueseek.com/post/51841.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。