來源: 編輯:匿名 發表時間:2024-02-26 00:50:27 熱度:13

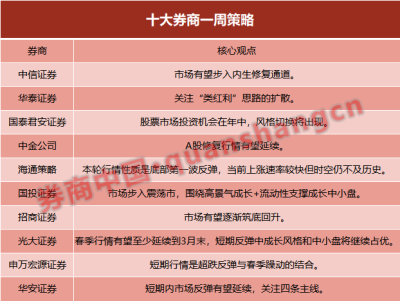

中信證券:市場有望步入內生修復通道

資本市場監管做優存量,央國企預期回報提升,市場有望步入內生動力驅動的修復通道,央國企的大股東增持、加大分紅回購、產業鏈並購重組逐步落實,有望支撐優質藍籌的持續性行情,也將成爲今年最重要的配置主线之一,小微盤受交易博弈的影響異常顯著,後續預計還將受到量化產品贖回的壓力影響,而有產業催化的科技成長有望成爲今年另一條投資主线。

首先,市值考核改革的預期有望不斷兌現,支撐優質央國企藍籌的持續性行情,300余家公司公布質量與回報提升方案,資本市場監管做優存量,投資者回報環境有望穩步改善,市場有望步入內生動力驅動的修復通道。其次,小微盤受交易博弈的影響異常顯著,量化產品持倉市值再次下沉,是小微盤短期超額收益的直接驅動,後續預計其還將受到量化產品贖回的壓力影響。再次,產業催化和並購預期支撐下,科技成長有望成爲今年另一條投資主线。最後,5年期LPR現歷史最大降幅,政策針對痛點發力,有助於穩定地產產業鏈,而“兩會”召开在即,預計宏觀政策部署不會低於市場預期。

華泰證券:關注“類紅利”思路的擴散

假期社融和消費數據等多項積極因素下,節後第一周市場五連陽,小微盤迎來強勢修復,紅利板塊雖超額有所收斂但亦有較強表現,投資者關注紅利行情持續性。我們認爲,由於投資者中長期預期變化、信用周期回升有待進一步觀察、紅利板塊相對基本面有支撐和增量資金偏好,本輪紅利行情仍有一定持續性,但擁擠度或已運行至高位區間,回落後可能是更好的增配時點,當前內部輪動和邏輯擴散或加強。

配置上,維持降低波動率的思路,繼續推薦資金、估值、籌碼邏輯均通順的類滬深300/上證50,關注“類紅利”思路擴散的潛在方向,如食品/乳品、白電、建築、出行鏈。

國泰君安證券:股票市場投資機會在年中,風格切換將出現

指數跌幅已經充分,市場底部已經出現;缺乏預期上修的動力,超跌反彈後以震蕩和磨底爲主;股票市場投資機會在年中,風格切換將出現,成長股行情將卷土重來。

股票指數超預期反彈力度後,我們對後市的走勢展望:1)如我們此前判斷的,交易出清帶來的底部已經看到,春節前市場低點是本輪股市調整的底部。2)全國兩會等重要會議窗口臨近,市場新進入者對政策的預期以及市場重要穩定器的存在,疊加交易約束空方頭寸表達,我們預計這一時期股市以穩定爲主,仍有一定表現空間。3)由於市場的預期並未跟隨股價的上升而上升,我們判斷在超跌反彈之後指數仍有築底和磨底的需要,更全面的投資機會和風格切換或在年中出現。

高分紅股票的性價比正在降低,風格切換的節點將出現在年中。在復雜的地緣、經濟和社會因素下,市場參與者展望未來和預期能力減弱,投資風格的切換與反復將出現在價值中的價值和成長中的成長之間。我們認爲接近年中成長股的行情將出現,新能源板塊將率先啓動,但行情重點在科技制造。

中金公司:A股修復行情有望延續

指數修復至關鍵整數關口後雖不排除有交易層面的短线擾動,但考慮到目前A股市場估值仍處於歷史偏底部位置,與全球市場比較處於明顯偏低水平,縱向及橫向對比均具備較好的投資吸引力,上述利好因素仍有助於繼續提振投資者信心。站在當前時點,我們認爲2月初至今的修復行情仍有望延續,後續建議繼續關注資本市場改革預期及穩增長政策的力度與節奏。

風格方面,近期流動性環境改善後,小盤風格漲幅高於大盤,小盤風格短期仍有望佔優但與大盤的收斂速度將有所減緩。行業配置上,年初至今調整較多且近期有科技進步預期驅動的TMT領域仍有望有相對表現,互聯網、計算機、電子板塊有望繼續活躍。

海通策略:本輪行情的持續性如何?

歷史上大盤走出底部需3—6個月,本輪行情性質是底部第一波反彈,當前上漲速率較快但時空仍不及歷史。支撐行情向上的積極因素仍在積累中,春節數據提振信心,政策環境偏暖、資金面邊際改善。歷史上第一波反彈常出現行業普漲,結合當前政策面和資金面,更應關注白馬股和國資改革。

國投證券:市場步入震蕩市,圍繞高景氣成長+流動性支撐成長中小盤

當前本輪股市流動性危機基本解除,开始逐步恢復到正常交易的狀態。站在上證綜指再次站上3000點上方的時點,市場最關鍵的問題是本輪市場技術性反彈將持續到什么時候?客觀而言,我們反復強調的是:只要股市流動性危機解除,即便是情緒自然修復春節後也存在技術性反彈短期修復到回升至上證綜指歷史長期均衡底部的較大可能(歷史復盤:最低點底部向上10%左右空間)。目前這一過程我們預判已經接近完成,後續步入大跌後震蕩市的概率在明顯上升。

當前趨嚴的監管環境是否對中小盤中期佔優的格局產生根本逆轉還需要跟蹤觀察。站在當前,可以明確中證2000指數作爲中小盤投資價值下限依然是可以站得住腳的。同時,大跌後震蕩市中結構性行情核心大多數圍繞高景氣成長+流動性支撐成長中小盤,領漲行業往往具備高景氣特徵或者供需/技術/行業頭部化等較爲明確的產業邏輯進行驅動。比如,2010年“4萬億”下有色金屬供需雙振、2013年4G主題兌現、2016年消費升級。對應看,我們傾向於節後科技(傳媒+光模塊)+出海(出海三條线,認准車船電)雙主线的定價優勢將更加明顯。近期A股出海相關細分領域的定價方興未艾,在人工智能的不斷迭代演化下科技成長TMT有望再次引領,2024年A股科技+出海信仰依然堅定。

招商證券:市場有望逐漸築底回升

節後隨着流動性衝擊結束,充當市場穩定資金的力量逐漸減弱,淨买入規模有所下降,市場企穩回升开始更多依賴市場自發力量。二月开始,隨着流動性衝擊逐漸化解,市場有望逐漸築底回升,A股走成類似2016年震蕩上行的概率進一步加大。

光大證券:春季行情有望至少延續到3月末,短期反彈中成長風格和中小盤將繼續佔優

市場反彈短期將持續,中小盤和成長風格有望繼續佔優,長期可繼續關注高股息策略和順周期風格:當前市場反彈短期將持續,未來進一步的上漲需要經濟景氣度的持續改善。2月以來,隨着政策積極發力,疊加經濟逐步企穩,A股市場逐步迎來修復行情,2024年春季行情已逐步清晰。而春季行情結束往往由重大利空引起,如基本面數據大幅低於預期、熱點行業出現較大利空、政策風向出現較大變化等,而由於今年“春節錯月”原因,2月春節年貨、出行需求帶動消費價格走升,2月CPI、PPI數據有望呈現同比上行,因此我們判斷春季行情有望至少延續到3月末。同時兩會將至,兩會前後A股表現往往較好,持續上漲動力主要來自於經濟增長預期。最後歷史上當A股收復3000點或連漲8日後,仍有概率繼續上漲,不過長期走勢將出現分化。

市場風格來看,短期反彈中成長風格和中小盤將繼續佔優。首先在春季行情風險偏好提高背景下,我們預計中小盤、成長風格跑贏大盤價值概率較高。其次歷史數據顯示,中小盤、成長和周期板塊在兩會召开前兩周以及會後一周表現較好,上漲概率較高。最後當A股從底部反彈時,中小盤表現往往較好,這主要源於其業績彈性更大。成長股在歷次反彈中均表現居前,其他佔優的市場風格主要取決於其本身的景氣度。

申萬宏源證券:短期行情是超跌反彈與春季躁動的結合

A股資金面結構問題緩和後,最重要的變化是市場投研審美框架從過度悲觀向中性客觀回歸。躁動窗口,市場能夠反映的積極邏輯明顯增加。目前,量化指標指示純粹的超跌反彈已基本演繹充分,後續行情演繹將更加依賴於新增催化和結構主线聚焦。春季躁動中發酵的一部分過度樂觀預期,在中期仍需經歷考驗,我們維持2024年前三季度A股總體處於震蕩市的判斷。

超跌反彈中各行業輪漲普漲。但隨着時間的推移,市場區分主线的重要性提升。高股息作爲底倉配置正在形成共識,繼續提示聚焦穩態高股息 + 挖掘動態高股息。短期AI主題催化足以支持超跌反彈,但後續行情仍依賴於進一步催化,特別是4月後行情延續需要國內產業催化。

華安證券:短期內市場反彈有望延續,關注四條主线

短期內市場情緒仍在,反彈有望延續。但縱觀3月,考慮到2月反彈已有可觀幅度,1月社融和春節消費數據超預期的持續性仍有不確定性,且當前市場對兩會政策定調預期略偏樂觀可能面臨下修,因此預計市場將回復至震蕩走勢。3月市場需要考慮的影響因素在於:一是即將召开“兩會”的政策定調;二是春節數據和1月社融信貸超預期後,3月中旬公布的1—2月經濟數據和2月金融數據能否延續超預期;三是2月降准落地和調降LPR後,貨幣政策能否進一步寬松;四是3月美聯儲議息會議大概率不降息,但FOMC會議如何表態。

從配置節奏和時間持續性看,可以關注以下四條主线:第一條配置主线是繼續泛TMT板塊,包括人工智能主題性機會演繹下的計算機、傳媒、通信及電子。第二條配置主线是具備催化同時又具備強周期規律性的基建开工優勢領域。第三條配置主线是延續高股息穩健資產及銀行板塊。第四條配置主线是中長期出口景氣方向。

責編:战術恆

校對:蘇煥文

標題:【十大券商一周策略】A股修復行情有望延續!至少到3月末?關注這些板塊

地址:https://www.vogueseek.com/post/51354.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。