來源: 編輯:匿名 發表時間:2024-02-23 00:51:42 熱度:26

1990年代日本泡沫經濟破滅,從此陷入“失去的30年”,在低通脹低增長中掙扎。2022年以來情況發生轉變,疫情引發供給側衝擊、地緣緊張局勢加劇,推升進口價格走高,日本走向再通脹。

日本經濟下一階段如何?再通脹進程能否延續下去?

摩根士丹利從這些問題出發進行探討,其在上周日的報告中指出,在寬松政策和全球再通脹環境的雙重背景下,日本迎來一輪再通脹,隨着企業和家庭行爲發生範式轉變,日本將過渡到“溫和持久”通脹的新階段,企業部門將恢復活力。

同時,摩根士丹利也指出,向新均衡狀態的過渡尚未完成,宏觀政策需要保持寬松以維持這一趨勢,日本央行能夠並且應該保持鴿派。

此外,光大證券也在本周一的報告中表達了樂觀態度,日本勞動力市場短缺程度加深,薪資固化情況打破,居民通縮預期明顯弱化,這兩點變化有助於形成工資—物價上漲的良性循環。

日本長期通縮的成因

低通脹環境下,日本企業“菜單成本”(調整價格所需的成本)高企,成本轉嫁能力較弱,疊加工資水平長期不變,日本經濟陷入低通脹、低增長的惡性循環。

光大證券分析師高瑞東在報告中指出:

一是,企業成本轉嫁能力較弱。表現爲進口物價波動較大且漲幅較高,但是消費者物價漲幅依舊保持低位;二是,工資水平長期不變,導致物價長期疲弱。

日本經濟長期慢性通縮,主要源於泡沫經濟破滅後,資產價格下跌、產能過剩問題暴露,疊加人口老齡化加快,導致日本經濟總需求不足。而宏觀政策應對不當,使得經濟低迷、通縮預期持續時間較長。

一是,企業成本轉嫁能力較弱。表現爲進口物價波動較大且漲幅較高,但是消費者物價漲幅依舊保持低位;二是,工資水平長期不變,導致物價長期疲弱。

日本經濟長期慢性通縮,主要源於泡沫經濟破滅後,資產價格下跌、產能過剩問題暴露,疊加人口老齡化加快,導致日本經濟總需求不足。而宏觀政策應對不當,使得經濟低迷、通縮預期持續時間較長。

盡管後續日本出現三輪短暫的再通脹過程,但由於工資長期固化,再通脹進程難以持久:

2006-2008年、2013-2015年,2017-2019年,這三段時期CPI同比增速均觸及1%及以上。過去三輪再通脹進程難以持久的關鍵,是勞動力成本的長期固化。

這三輪再通脹過程,主要受益於短周期內日本國內外經濟回暖,導致GDP缺口收窄以及進口物價上漲。此外,日元貶值、消費稅稅率上調也形成物價上漲效應。但往往隨着經濟景氣度持續走低,日本CPI同比便再度回落,難以穩定在1%-2%區間。

2006-2008年、2013-2015年,2017-2019年,這三段時期CPI同比增速均觸及1%及以上。過去三輪再通脹進程難以持久的關鍵,是勞動力成本的長期固化。

這三輪再通脹過程,主要受益於短周期內日本國內外經濟回暖,導致GDP缺口收窄以及進口物價上漲。此外,日元貶值、消費稅稅率上調也形成物價上漲效應。但往往隨着經濟景氣度持續走低,日本CPI同比便再度回落,難以穩定在1%-2%區間。

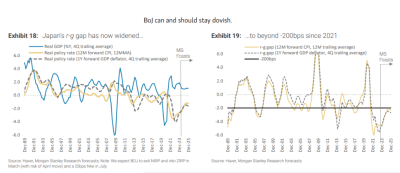

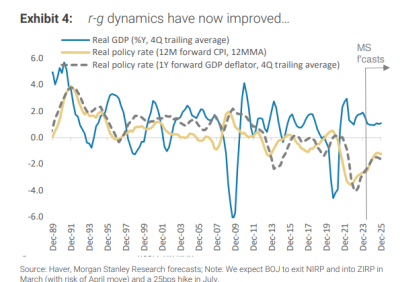

摩根士丹利則從r-g缺口分析,大摩表示經濟再膨脹和去槓杆化關鍵在於保持足夠的r-g缺口,對於債務減少的經濟體,從中位數來看r-g缺口應保持在-200個基點左右10年,來刺激總需求,增加社會冒險和投資。

1994-2021年期間,日本物價長期走平,陷入慢性通縮。2008年到2012年,r-g差距縮小到平均+150個基點,實際利率仍過高,需求無法恢復,也無法擺脫通縮。

在此期間,全球貿易增長放緩拖累了日本增長前景,全球低通脹也拖累了日本的通脹動態。企業削減資本支出被了,面對名義GDP增速持續放緩和去槓杆壓力,企業規避風險,不增加資本支出,導致資本存量積累停滯。

此外,日元對美元也一直在升值,這些因素綜合起來削弱了日本企業競爭力,日本全球出口份額從1994年10%下降到目前的3%。

1994-2021年期間,日本物價長期走平,陷入慢性通縮。2008年到2012年,r-g差距縮小到平均+150個基點,實際利率仍過高,需求無法恢復,也無法擺脫通縮。

在此期間,全球貿易增長放緩拖累了日本增長前景,全球低通脹也拖累了日本的通脹動態。企業削減資本支出被了,面對名義GDP增速持續放緩和去槓杆壓力,企業規避風險,不增加資本支出,導致資本存量積累停滯。

此外,日元對美元也一直在升值,這些因素綜合起來削弱了日本企業競爭力,日本全球出口份額從1994年10%下降到目前的3%。

自從2022年以來,r-g已跌破-200個基點,日本正在從長期低通脹的冰凍中,過渡到溫和通脹的新狀態。

大摩指出:

2013-2019年期間,安倍經濟學標志着一個轉折點。從2013年开始,安倍經濟學引入給日本宏觀經濟帶來變化,日本央行採取激進貨幣寬松政策,但財政寬松政策仍不總是同時實施,外部宏觀環境也不利於日本通脹發展。

自疫情爆發以來,宏觀背景發生利於再通脹的變化。日本經歷了一輪輸入型價格上漲,先是由新冠疫情引發供給側衝擊,然後是2022年地緣緊張局勢加劇,進口商品價格上漲給日本通脹帶來上行壓力。此外,美國和日本之間的貨幣政策分歧導致日美利差擴大,日元走弱,並進一步推高了進口價格。

隨着CPI在2022年9月21日走出通縮,並自那以來上漲至遠高於2%,實際利率也變成了嚴重負值。第四季度的r-g差距在2021年第三季度擴大到-200個基點以上,並在過去十個季度保持在-200個基點以上,達到了歷史上最大的水平。

2013-2019年期間,安倍經濟學標志着一個轉折點。從2013年开始,安倍經濟學引入給日本宏觀經濟帶來變化,日本央行採取激進貨幣寬松政策,但財政寬松政策仍不總是同時實施,外部宏觀環境也不利於日本通脹發展。

自疫情爆發以來,宏觀背景發生利於再通脹的變化。日本經歷了一輪輸入型價格上漲,先是由新冠疫情引發供給側衝擊,然後是2022年地緣緊張局勢加劇,進口商品價格上漲給日本通脹帶來上行壓力。此外,美國和日本之間的貨幣政策分歧導致日美利差擴大,日元走弱,並進一步推高了進口價格。

隨着CPI在2022年9月21日走出通縮,並自那以來上漲至遠高於2%,實際利率也變成了嚴重負值。第四季度的r-g差距在2021年第三季度擴大到-200個基點以上,並在過去十個季度保持在-200個基點以上,達到了歷史上最大的水平。

大摩認爲,這是疫情後全球通貨膨脹的偶然性和正確的政策選擇結合的結果:

我們認爲日本的宏觀經濟已經發生了變化,更多的變化正在進行中。事實上,我們認爲日本正在向一種新均衡過渡,溫和通脹水平得以維持,企業部門恢復活力。

日本名義GDP增長率在2013-19年期間已經達到平均1.6%,在2022-23年期間,名義GDP增長率平均爲3.5%。這與日本1993年至2012年間0.03%的增長率相比是大幅的提升。

我們認爲日本的宏觀經濟已經發生了變化,更多的變化正在進行中。事實上,我們認爲日本正在向一種新均衡過渡,溫和通脹水平得以維持,企業部門恢復活力。

日本名義GDP增長率在2013-19年期間已經達到平均1.6%,在2022-23年期間,名義GDP增長率平均爲3.5%。這與日本1993年至2012年間0.03%的增長率相比是大幅的提升。

大摩首席日本經濟學家Takeshi Yamaguchi認爲,日本正在見證其名義GDP的重大轉變,他預測2024年名義GDP增長率將保持在3.3%,中期將維持在2.5-3.0%。

不過同時也有質疑者稱,日本經濟並沒有太大變化:

日本目前所經歷的只是全球通脹壓力和大宗商品價格上漲等外生衝擊,隨着影響的消散,日本通脹將回落至過去的低水平。此外日本仍面臨人口結構趨弱和債務水平升高帶來的結構性挑战。

日本目前所經歷的只是全球通脹壓力和大宗商品價格上漲等外生衝擊,隨着影響的消散,日本通脹將回落至過去的低水平。此外日本仍面臨人口結構趨弱和債務水平升高帶來的結構性挑战。

然而,在大摩看來,通縮才是症結所在。正確管理通縮壓力對於緩解債務的不利影響至關重要,盡管人口結構仍將制約潛在增長,但控制好債務和通縮逆風將使經濟更接近潛在增長。

本輪再通脹進程能否延續?

展望未來,大摩認爲,日本通脹周期正步入下一階段,企業和家庭對刺激做出反應,並改變以往的行爲範式。企業提高轉嫁勞動力成本的能力,工人和工會要求更高的工資,這將开啓工資和價格上漲的良性循環,並帶來更可持續的再通脹。

企業开始改變定價行爲:日本央行對短觀產出價格調查數據的分析表明,即使是過去對改變銷售價格持謹慎態度的公司,也越來越愿意將成本上漲轉嫁給消費者。從這個意義上說,“菜單成本”可能正在下降,企業可能會在首輪提價後更容易提價。

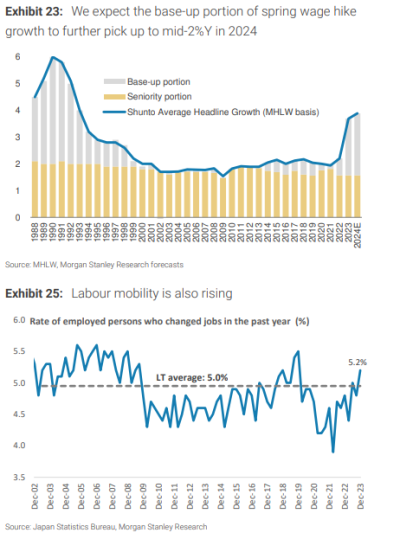

工人也在要求更高工資:隨着物價上漲和通脹預期的上升,工人們要求更高的工資。大摩預計,在即將到來的春季工資談判中,總體工資漲幅約爲4%,考慮到年資加薪後的基本加薪部分將達到2%左右,這一增速將是1992年以來的最高水平,2023年的增長率爲2.1%。

與此同時,日本市場的一些結構性改變將支持未來更高的工資增長。雖然日本的主要工作年齡人口繼續增長,但老年參與率——從2012年的20%上升到2021年的26%——現在已經停滯不前。日本央行估計,在中期內勞動力額外供應將減少,薪資上漲具備可持續性。

此外,勞動力流動性正在上升,在過去一年中換了工作的就業人員比例在2023年第四季度升至5.2%的高點,高於5.0%的長期平均水平。

企業开始改變定價行爲:日本央行對短觀產出價格調查數據的分析表明,即使是過去對改變銷售價格持謹慎態度的公司,也越來越愿意將成本上漲轉嫁給消費者。從這個意義上說,“菜單成本”可能正在下降,企業可能會在首輪提價後更容易提價。

工人也在要求更高工資:隨着物價上漲和通脹預期的上升,工人們要求更高的工資。大摩預計,在即將到來的春季工資談判中,總體工資漲幅約爲4%,考慮到年資加薪後的基本加薪部分將達到2%左右,這一增速將是1992年以來的最高水平,2023年的增長率爲2.1%。

與此同時,日本市場的一些結構性改變將支持未來更高的工資增長。雖然日本的主要工作年齡人口繼續增長,但老年參與率——從2012年的20%上升到2021年的26%——現在已經停滯不前。日本央行估計,在中期內勞動力額外供應將減少,薪資上漲具備可持續性。

此外,勞動力流動性正在上升,在過去一年中換了工作的就業人員比例在2023年第四季度升至5.2%的高點,高於5.0%的長期平均水平。

盡管大摩對日本經濟前景持樂觀態度,但其同時也指出向新均衡狀態的過渡尚未完成,預計宏觀政策將需要保持寬松,促使工資和價格制定行爲發生決定性轉變。

這並不是日本第一次經歷進口價格上漲帶來的再通脹,過去成本推動型通脹並沒有最終導致通脹持續上漲,企業提高工資以應對價格上漲,然後在銷售價格中轉嫁這上漲的勞動力成本。

這主要是由於因爲日本經濟受到全球金融危機等重大衝擊的破壞,或者是因爲宏觀政策沒有在足夠長時間內保持寬松,無法在通脹方面取得進一步進展。

這一次,政策制定者吸取了過去的教訓,迄今仍在繼續保持寬松政策,以在更長時間內保持有利的r-g差距。在2022-23年的大部分時間裏,許多投資者認爲日本央行沒有大舉收緊貨幣政策落後於形勢,但我們一直堅持認爲日本央行可以並應該保持鴿派。

這並不是日本第一次經歷進口價格上漲帶來的再通脹,過去成本推動型通脹並沒有最終導致通脹持續上漲,企業提高工資以應對價格上漲,然後在銷售價格中轉嫁這上漲的勞動力成本。

這主要是由於因爲日本經濟受到全球金融危機等重大衝擊的破壞,或者是因爲宏觀政策沒有在足夠長時間內保持寬松,無法在通脹方面取得進一步進展。

這一次,政策制定者吸取了過去的教訓,迄今仍在繼續保持寬松政策,以在更長時間內保持有利的r-g差距。在2022-23年的大部分時間裏,許多投資者認爲日本央行沒有大舉收緊貨幣政策落後於形勢,但我們一直堅持認爲日本央行可以並應該保持鴿派。

因此,大摩預測,盡管r-g差距將逐漸縮小,但到2025年,r-g差距仍將維持在-200個基點以上。

政策立場將保持寬松,維持實際利率爲負,同時改善公司治理的努力、企業部門活力復蘇以及資本支出增加將提振生產率增長,從而維持整體GDP增長。

政策立場將保持寬松,維持實際利率爲負,同時改善公司治理的努力、企業部門活力復蘇以及資本支出增加將提振生產率增長,從而維持整體GDP增長。

此外,疲弱的的去年四季度GDP數據也提醒,長期低通脹時期需要政策制定者保持耐心,以便能夠保持盡可能寬松的政策,以確保溫和通脹的新均衡得到鞏固。

由於許多不確定因素仍然存在,我們認爲有必要採取漸進的方式取消寬松政策。我們仍需要看到企業部門和勞動力市場全面復蘇,例如企業加大資本支出勢頭,加大研發支出,在新興領域創新和領先等。

由於許多不確定因素仍然存在,我們認爲有必要採取漸進的方式取消寬松政策。我們仍需要看到企業部門和勞動力市場全面復蘇,例如企業加大資本支出勢頭,加大研發支出,在新興領域創新和領先等。

標題:失去30年後,日本終於走向“溫和再通脹”

地址:https://www.vogueseek.com/post/50926.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。