來源: 編輯:匿名 發表時間:2024-02-06 00:52:03 熱度:52

全面注冊制來臨,更多企業擁有機會步入資本市場,與投資者共享發展機遇。而對許多公司而言,A股IPO的闖關之旅也並非都是坦途。《每日經濟新聞》記者以周爲單位,對上周IPO過會、被否及新增獲受理企業進行梳理,對企業價值進行辨析,同時觀瞻IPO市場節奏、政策動向等,以饗讀者。

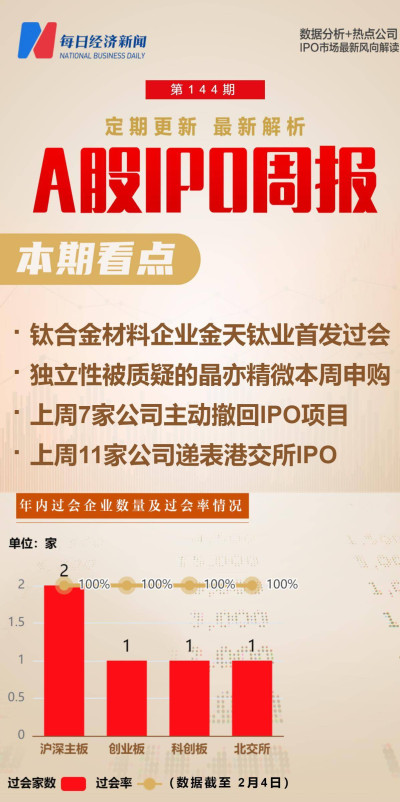

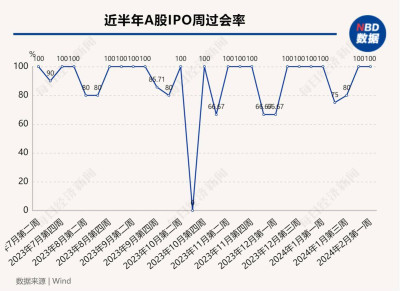

從IPO節奏來看,上周(1月29日至2月4日,下同),A股市場安排了5家公司首發上會,5家公司均成功過會,IPO周過會率100%。

與此同時,A股IPO市場撤回數繼續保持高位。上周,又有7家IPO企業主動撤回。其中,英虎機械在期間費用率持續下降的情況下,公司業績同比增速在2022年也已大幅下降,且公司在報告期內現金分紅超2億元的情況下,計劃此次IPO募資12.87億元,其中補充流動資金5.5億元。

本周(2月5日至2月11日,下同),A股市場又有5家公司迎來首發上會。其中,對大客戶中芯國際(SH688981,股價42.13元,市值3348億元)存在一定依賴性的晶亦精微在2023年業績增長已大幅放緩,且公司還被交易所多次質疑獨立性的問題。

近期盡管首發上會數已有所回升,但在IPO受理端和新股申購端則仍處於低位運行階段。

此外,上周港交所披露了11家公司的IPO申報資料。其中,潮流零售企業KK集團擁有800家門店,在2022年以及2023年前十個月實現了盈利。

紅榜:部分產品性能指標達國內先進水平,金天鈦業成功過會

上周,A股市場安排了5家公司首發上會,分別爲來自滬深主板的大明電子和信通電子,創業板的澤潤新能,科創板的金天鈦業,以及來自北交所的中草香料,5家公司全部過會。

金天鈦業主要從事高端鈦及鈦合金材料的研發、生產和銷售,公司主營產品爲鈦及鈦合金棒材、鍛坯及零部件,主要應用於航空、航天、艦船及兵器等高端裝備領域。

招股書顯示,金天鈦業已具有較好的研發創新能力,其是國家級專精特新“小巨人”企業,擁有已授權專利67項,其中發明專利43項。在此基礎上,金天鈦業的部分產品已擁有較強的競爭力。例如,金天鈦業的TC18鈦合金材料性能指標達到國內先進水平,已成爲航空領域部分型號裝備的鈦合金主供材料;TB17超高強韌鈦合金材料在強韌度指標上實現了國內首次突破;TC32低成本中強高韌鈦合金性能指標優於現役中強結構鈦合金。

在下遊客戶方面,金天鈦業已成爲多家軍工集團以及三角防務、派克新材、航宇科技等上市公司的供應商。

從業績情況來看,2020年至2022年各年度,金天鈦業的營業收入分別爲4.62億元、5.73億元和7.01億元,扣非後歸母淨利潤分別爲2399.94萬元、8790.42萬元和1.02億元。2023年前三季度,金天鈦業的營業收入和扣非後歸母淨利潤分別同比增長了10.24%和5.95%。

展望行業發展前景,金天鈦業在招股書中表示,目前我國鈦合金行業結構性調整初見成效。未來將在產業政策的支持下,進一步向航空航天、艦船等中高端領域邁進。與此同時,未來隨着我國鈦合金行業進一步發展,產業結構進一步向中高端領域升級,頭部企業市場份額將不斷強化,行業集中度將進一步提高。

黃榜:7家公司主動撤回IPO項目,英虎機械報告期內分紅2億元後又欲募資近13億元

上周,總共有7家公司入列“黃榜”,即主動撤回IPO項目的科峰智能、英虎機械等7家公司。

上述7家公司中,擬在上證主板上市的英虎機械是一家玉米收獲機械制造商,主要產品爲摘穗剝皮型和莖穗兼收型自走式玉米收獲機。

從業績情況來看,2020年至2022年各年度,英虎機械的營業收入分別爲8.22億元、16.06億元和17.95億元,扣非後歸母淨利潤分別爲6710.55萬元、1.89億元和2.18億元。也就是說,在2021年大幅增長後,英虎機械的業績在2022年同比增速已大幅放緩。

與此同時,英虎機械的期間費用率在2020年至2022年分別爲7.30%、5.35%和4.25%。尤其是研發費用率從2020年的3.01%逐年下降至了2022年的1.11%,管理費用率從2020年的2.25%逐年下降至了2022年的1.43%。

記者還注意到,天眼查顯示,英虎機械在報告期內的第一大客戶天津市增先農業機械銷售有限公司存在欠稅情況,總共欠稅17.74萬元。

英虎機械計劃通過此次IPO募資12.87億元,其中補充流動資金5.5億元。記者注意到,在2022年末,英虎機械的資產總額也僅爲15.06億元。而在報告期內,英虎機械還進行了兩次現金分紅,合計分紅2.075億元。

本周5家公司上會,晶亦精微獨立性問題被交易所多次問詢

本周,A股市場有5家公司迎來首發上會,爲來自北交所的瑞華技術、博達軟件和銅冠礦建,科創板的晶亦精微,以及創業板的科通技術。

上述5家公司中,晶亦精微主要從事半導體設備的研發、生產、銷售及技術服務,主要產品爲化學機械拋光(CMP)設備及其配件,並提供技術服務。

招股書顯示,晶亦精微對第一大客戶中芯國際具有一定依賴性。2020年至2023年上半年,晶亦精微對中芯國際的銷售收入佔主營業務收入的比例分別爲71.17%、29.03%、49.71%和50.67%。

2023年前三季度,中芯國際的營業收入和扣非後歸母淨利潤分別同比下降12.4%和71.5%。在2023年全年,晶亦精微的營業收入預計同比增長14.67%至18.62%,扣非後歸母淨利潤預計同比增長0.93%至3.30%,已顯示出遭遇業績增長瓶頸的跡象。

與此同時,黃峰在2024年1月因個人原因辭去了晶亦精微獨立董事一職。記者注意到,北京證監局曾於2021年10月26日出具監管警示函,披露黃峰在擔任千方科技(SZ002373,股價8.27元,市值130.68億元)獨立董事期間,其父親黃志珂曾买賣千方科技的股票。

此外,晶亦精微還曾多次被交易所問詢公司獨立性的問題。例如,晶亦精微存在實控人中國電子科技集團有限公司及其關聯方授權其使用財務系統、泛微系統、SRM系統、合同系統等情況。

本周1家公司首發申購,高性能工程塑料制品生產商肯特股份價值幾何?

上周,新股市場有3家公司首發上市,即來自滬市主板的C北自(SH603082,股價39.08元,市值63.40億元),創業板的C華陽智(SZ301502,股價59.97元,市值34.23億元),以及北交所的海昇藥業(BJ870656,股價19.90元,市值15.92億元),其中C北自和C華陽智2家公司在上市首日均錄得大漲,分別收漲118.05%和114.10%。

在IPO受理端,上周A股市場無企業獲得IPO受理。

本周,A股市場僅有肯特股份1家公司將迎來申購。肯特股份擬在創業板上市,主要從事高性能工程塑料制品及組配件的研發、生產與銷售,終端產品可廣泛應用於閥門和壓縮機等通用機械制造、通信設備制造、高鐵及軌道交通設備制造、汽車制造、儀器儀表制造、醫療器械、半導體設備、環保設備、風電設備等領域。

在研發實力和行業地位方面,肯特股份擁有37項發明專利,是國家級專精特新“小巨人”企業,同時還是中國塑料加工工業協會第七屆理事會理事單位。

在業績方面,2020年至2022年各年度,肯特股份營業收入分別爲2.45億元、3.17億元和3.72億元,其扣非後歸母淨利潤分別爲3901.84萬元、5137.50萬元和7165.49萬元。肯特股份在2023年的營業收入預計同比變動8.80%至20.89%,扣非後歸母淨利潤預計同比變動11.65%至25.60%。

談及公司面臨的發展機遇,肯特股份在招股書中表示,根據QY Research研究數據,在通用機械制造、高鐵及軌道交通、汽車制造、儀器儀表制造、醫療器械、半導體設備終端產品應用領域,我國高性能工程塑料零部件市場規模自2021年至2027年的復合年均增長率預計分別爲6.78%、6.95%、6.21%、5.17%、6.63%、7.59%和7.54%。

國內潮流零售企業KK集團遞表港交所IPO

上周,港交所披露了KK Group Company Holdings Limited(以下簡稱KK集團)的IPO申報資料。

KK集團官網顯示,其是國內領先的潮流零售企業,旗下擁有精致生活潮流零售品牌“KKV”、美妝潮流零售品牌“THE COLORIST調色師”、全球潮玩文化潮流零售品牌“X11”、進口商品集合店“KK館”等多個優質品牌。

招股書顯示,KK集團是2022年中國三大生活方式消費品的线下驅動的非雜貨零售商之一。KK集團擁有800家門店,包括680家自有門店和120家加盟店,覆蓋了中國31個省份和印尼34個城市。以GMV計,KK集團於2022年在中國线下驅動的非雜貨零售市場的市場份額爲1.6%。

從業績表現來看,2020年至2023年前十月三年一期,KK集團的收益分別爲16.46億元、35.24億元、35.51億元和47.69億元,利潤分別爲﹣20.17億元、﹣56.81億元、0.62億元和2.09億元。

從行業發展前景來看,根據相關報告,2022年中國线下驅動的非雜貨零售市場的市場規模佔同年中國生活方式消費品零售市場的整體市場規模的6.6%。2022年至2027年,中國线下驅動的非雜貨零售市場年復合增長率預計將達到19.5%。

每日經濟新聞

標題:每經IPO周報第144期|上周“5過5”,IPO撤回數量維持高位 本周一只新股迎申購

地址:https://www.vogueseek.com/post/49148.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 降准釋放1萬億元流動資金 將影響哪些方面?

下一篇 : 張頌文回應網友上班請求:上你個頭,我要過年!