來源: 編輯:匿名 發表時間:2024-01-20 00:50:43 熱度:28

作者珈泠 編輯袁暢

如果你沒有機緣和巴菲特共度1969,那至少能和張坤並肩2024。

隨着張坤最新季報的公布,場內投資者又有了一次,直接觀察基金經理組合,面對市場挑战的機會。

與往昔一樣,張坤仍把季報作爲和投資者溝通的“橋梁”,但這次的用詞更加“簡練”和“抽象”,可能需要一些更多的解讀。

看來看去,唯有杜甫的兩句詩最能概括張坤的最新季報:“無數春筍滿林生”,“一日須來一百回”。

珍惜:優質公司开始按價值陷阱估價

張坤的四季報,毫不吝嗇對組合中優質公司(及股東)行爲的贊譽。

他表示,經過四季度的下跌後,組合中部分優質公司的股東回報(分紅+回購注銷)水平已經接近或超過了一些傳統意義上的高分紅公司。

這在一定程度上暗含着市場或許不再認可這些公司的長期成長性,甚至預期一些公司會成爲“價值陷阱”。

把握:兼備成長性和現金流的好公司

然而,張坤認爲上述(較低估值)企業的競爭壁壘依然堅固,只要老百姓的生活水平能夠逐年上升,中國能夠成功邁入中等發達國家,那么這些公司的長期成長性依然具備。

由此,目前市場對這些優質公司的定價就類似一個“可轉債”,投資者在獲得票息回報的同時獲得了成長性期權。

另外,從自由現金流回報角度來審視,組合整體的自由現金流回報(自由現金流/市值)也幾乎處於歷史最高水平。

因此,從各個估值維度考量,一批優質企業的低估值都已經反映了相當悲觀的預期。

堅持:基本面投資越來越容易

回顧過去幾年,投資者在买入高資本回報的優質企業時大多需要付出一定的估值溢價,隱含的假設是這些優質企業的長期成長性往往更爲確定,其估值溢價會在整個投資周期中攤銷,從而將投資優質企業的回報攤薄到和普通公司類似的水平。

對這類公司的投資者來說,通常相信優質公司回歸永續低增長前的成長期更長,並且長久期的投資者由於其估值溢價攤銷的周期更長,往往比短久期的投資者更傾向支付估值溢價。

目前的狀況是,全球很多國家的優質企業仍然維持着相比普通公司更高的估值溢價,但國內優質企業的估值溢價已收斂到很低水平,甚至對一些公司來說已經完全消失。

投資者從過去相信優質企業中長期高確定性的增長到幾乎不再相信,甚至對一些公司的定價反映出“價值陷阱”的預期。

張坤認爲,長期很多因素值得仔細考量,但此時投資優質企業已經不再需要“企盼偉大的結果”,只是“相信普通的結果”即可。

調整:科技和消費持倉比例

持續的調整市裏,張坤在管的基金基本都保持了股票倉位的穩定,這個做法和觀點和他之前季報的判斷“邏輯相通”

同時,張坤在易方達藍籌、易方達優質企業三年、易方達優質精選三個基金上,調整了消費和醫藥等行業的配置結構。

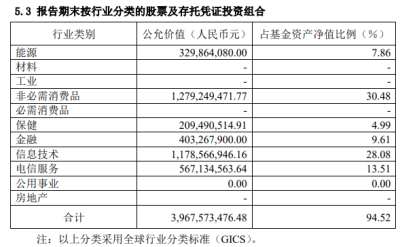

易方達亞洲精選調整了科技和消費等行業的配置結構。信息技術行業佔淨值比增長了5個百分點左右,保健則明顯減少。

出擊:AMD“頂替”招商銀行

具體到账戶,我們目前無法判定, AMD的“亮相”是何背景。但可以知曉,這是張坤最新季報“少有”的調整舉措。

具體到個股上,AMD(超威半導體)進入前十大重倉股,而招商銀行退出。

但這很可能並非由於張坤的主動動作。

對於2023年中報顯示,當時,AMD是該基金持倉第11位,持股28萬股。但是最新的4季報顯示,易方達亞洲精選持有27萬股AMD,而這一個股成爲了第6大重倉股。

值得一提的是,該基金第二大重倉股爲台積電。

台積電和AMD都屬於半導體行業,但在這個行業內扮演着不同的角色。

投資者還在離場

數據顯示,截止2023年年末,張坤管理的4只基金,合計規模約654.74億元。

前一個季度,他的在管基金規模還有763億元以上,這幾乎意味着一個季度減少百億以上,降低至700億元以下。

這么說吧,從資金流向上看,確實是類似市場人氣見底的“標志”。

標題:張坤最新季報公布:優質公司已开始按“價值陷阱”估價

地址:https://www.vogueseek.com/post/45779.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : A股三大指數再跌,兩市超4100股下跌,傳媒遊戲板塊回彈

下一篇 : 美銀基金經理調查:“軟着陸”預期創9個月新高