來源: 編輯:匿名 發表時間:2024-01-12 00:50:34 熱度:15

去年年底,美聯儲放出“降息”信號,全球資產市場掀起狂歡,然而2024年初,美國非農超預期反彈,鷹派FOMC會議紀要“潑冷水”,市場預期遭受打擊,今夜CPI報告爲美聯儲何時首次降息的重要參考。

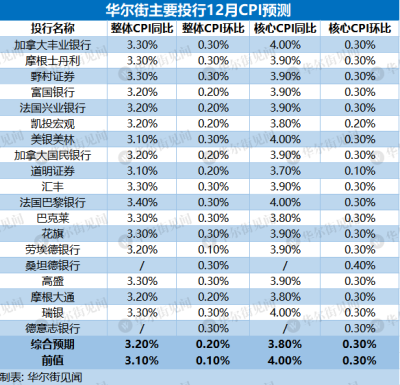

北京時間周四晚21:30,美國勞工部將公布12月CPI通脹數據,市場普遍認爲,整體通脹小幅反彈,核心通脹依然頑固,主要投行對12月CPI預測分歧較小:

同比來看,整體通脹CPI同比3.2%,較11月份的3.1%有所反彈,爲2022年中以來的第三次回升;而核心CPI預計將從4.0%降至3.8%,爲2021年5月以來最小同比增幅。

環比來看,整體通脹CPI環比將加速至0.2%,前值爲0.1%;核心CPI環比爲0.3%,持平前值。

同比來看,整體通脹CPI同比3.2%,較11月份的3.1%有所反彈,爲2022年中以來的第三次回升;而核心CPI預計將從4.0%降至3.8%,爲2021年5月以來最小同比增幅。

環比來看,整體通脹CPI環比將加速至0.2%,前值爲0.1%;核心CPI環比爲0.3%,持平前值。

具體來看,此前的基數效應減弱,能源價格小幅回升,或推動整體通脹反彈;核心通脹方面,住房通脹下降緩慢,環比預計較前值不變或小幅下降,二手車價格在上月意外上漲後將回落,而機票價格可能環比強勁增長。

分析指出,今年美國通脹預計將朝着美聯儲2%的目標回落,爲美聯儲2024年降息提供了支持,本次CPI報告不太可能動搖今年降息的預期。但如果CPI火熱程度高於預期,可能會使美聯儲繼續處於觀望狀態,並有可能更晚進行首次降息。

目前,CME美聯儲觀察工具顯示,美聯儲3月份降息預期從80%回落至67%,這意味着交易員對美聯儲下一步行動時間點分歧較大,本周的CPI報告將成爲左右美聯儲下一步行動的重要因素。金融服務公司StifelNicolaus & Co.的經濟學家Lauren Henderson指出:

如果報告符合預期,可能會鞏固美聯儲今年降息三次的預期,但是如果我們看到一些意料之外的上揚,那么3月降息的預期將被打破,降息可能會在下半年开始。

如果報告符合預期,可能會鞏固美聯儲今年降息三次的預期,但是如果我們看到一些意料之外的上揚,那么3月降息的預期將被打破,降息可能會在下半年开始。

在能源成本上漲的推動下,12月整體CPI可能同比上漲3.2%,較11月份的3.1%小幅反彈。二手車價格在上月意外上漲後將回落,而機票價格可能環比強勁增長。

巴克萊指出,汽油、天然氣和電力價格將適度上漲,能源對12月份CPI的貢獻率將增加5個基點,而10月份則減少了16個基點。此外,食品通脹將環比上升0.2%,與11月增速持平,同比增速下降0.2個百分點至2.7%。

分析指出,如果12月整體通脹反彈,這將是2022年年中以來第三次反彈。但反彈主要是由於基數效應減弱,即能源價格走勢不在像前年那樣在高基數下同比大幅下降,取而代之能源價格微小變化,就會導致整體CPI反彈或回落。

住房成本居高不下 核心CPI頑固

核心通脹預計依然頑固,其中佔比最大的住房通脹下降緩慢,環比預計較前值不變或小幅下降;二手車價格在上月意外上漲重回下降趨勢,而受假期因素影響機票價格可能環比強勁增長。

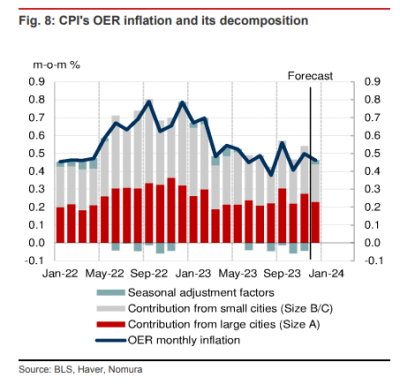

具體來看,約佔CPI權重三分之一的住房成本,11月環比上漲0.4%,12月增速可能依然居高不下。

巴克萊預計,住房通脹環比幾乎於前值持平,可能僅會下降幾個基點。其中,離家在外的住宿價格將連續第三個月下降,住房預計租金和業主等價租金(OER)將略有回落。

瑞銀也指出,租金和OER將再次強勁增長,大致與過去六個月的平均水平一致,並預計租金至少在3月份前會上漲40到50個基點。野村認爲,租金和OER通脹將略微下降,但其同時也指出下降過程較爲緩慢。

值得一提的是,住房通脹是一個滯後指標,落後於房租價格變化。展望未來,許多經濟學家預計,房租價格下降將在未來幾周和幾個月的通脹報告中披露出來。

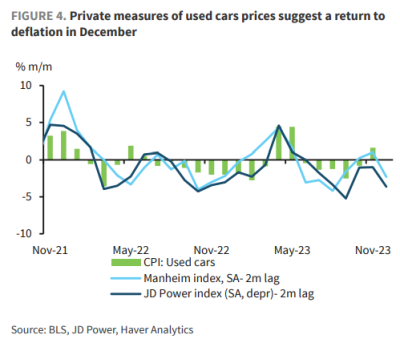

其次,二手車價格在上月意外上漲後,預計將重回下降趨勢。

野村表示,信貸條件收緊和消費者對價格的敏感度提高,壓低了二手車價格;新車價格可能仍然保持不變,促銷激勵措施帶來的增長比預期要慢,12月環比溫和增長0.2%。高盛預計12 月份二手車價格將下降 1.1%,新車價格將下降0.2%。

而受假期因素影響,機票價格可能強勁增長,高盛預計12月機票價格將環比上漲5%,野村認爲可能會強勁增長5.3%。巴克萊指出,在機動車保險等類別的通脹強勁和機票價格反彈的帶動下,12月份運輸服務通脹將繼續走強。

整體來看,核心商品價格繼續回落,而服務業和住房領域通脹依然嚴峻,美聯儲密切關注的“超級核心通脹指標”環比可能維持在0.4%。12月份的CPI報告可能會提醒人們,在通脹下降到2%之前,還有很長的路要走。

展望未來,瑞銀預計,租金上漲放緩、汽車價格下跌、供應狀況緩解以及工資增長放緩將給通脹帶來了下行壓力,核心CPI通脹將在見年大部分時間裏下降。最新公布的紐約聯儲調查顯示,通貨膨脹預期全面下降,未來一年的通脹預期降至三年來的最低點。

CPI將如何影響美聯儲利率路徑?

分析指出,美聯儲今年降息大趨勢難逆轉,CPI數據或左右首次降息時點。

亞特蘭大聯儲主席博斯蒂克最近表態,通脹的下降幅度超出了他的預期,正在順利向着美聯儲2%的目標邁進。市場此前預期,美聯儲將最高在3月進行首次降息,今夜CPI報告將成爲影響美聯儲是否在3月份的重要參考。

瑞銀指出:

即使CPI超出了市場共識,也不會改變FOMC的路线,通脹放緩的速度明顯快於FOMC去年預期,動搖大趨勢的門檻很高,單靠強勁的CPI數據遠遠不夠。

即使CPI超出了市場共識,也不會改變FOMC的路线,通脹放緩的速度明顯快於FOMC去年預期,動搖大趨勢的門檻很高,單靠強勁的CPI數據遠遠不夠。

野村則指出:

在中期內,通脹將繼下降續,但從當前水平進一步放緩更具挑战性。此外,正如FOMC12月會議紀要所顯示的那樣,人們擔心金融環境進一步寬松,可能會讓邁向2%通脹的“最後一公裏”變得更加困難。

金融狀況的變化需要一段時間才能影響到通脹,12月份核心CPI通脹穩定,金融狀況持續寬松,這應該會降低3月份降息的可能性,預計6月進行首次降息。

在中期內,通脹將繼下降續,但從當前水平進一步放緩更具挑战性。此外,正如FOMC12月會議紀要所顯示的那樣,人們擔心金融環境進一步寬松,可能會讓邁向2%通脹的“最後一公裏”變得更加困難。

金融狀況的變化需要一段時間才能影響到通脹,12月份核心CPI通脹穩定,金融狀況持續寬松,這應該會降低3月份降息的可能性,預計6月進行首次降息。

巴克萊從核心CPI和PCE的差距分析指出,FOMC將從進行6月开啓降息,今年總共有三次25基點降息。

12月核心CPI的預期漲幅使6月至12月的平均通脹率達到2.9%,遠高於2%的通脹目標,這與核心PCE形成了鮮明對比,核心PCE比CPI低了整整1個百分點。考慮到兩項指標之間的巨大差異,我們認爲FOMC在开始寬松政策之前,需要看到更多證據表明通脹正在持續向2%的目標回落。

12月核心CPI的預期漲幅使6月至12月的平均通脹率達到2.9%,遠高於2%的通脹目標,這與核心PCE形成了鮮明對比,核心PCE比CPI低了整整1個百分點。考慮到兩項指標之間的巨大差異,我們認爲FOMC在开始寬松政策之前,需要看到更多證據表明通脹正在持續向2%的目標回落。

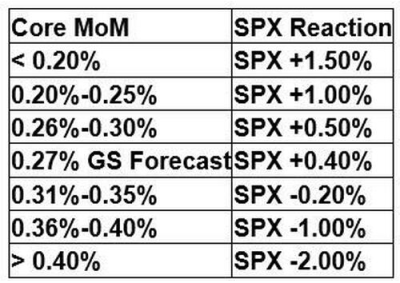

隨着降息預期回落,市場態度偏謹慎,今夜主要風險是CPI意外上行,分析指出若核心CPI環比高於0.3%,可能會導致不少人止損離場。

高盛交易員Cullen Morgan對市場反應做出了如下預測:

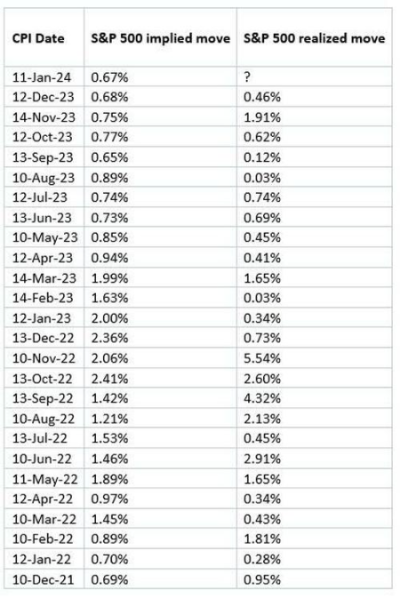

此外,期權市場暗示,今天標普500波動幅度爲0.67%,爲去年9月份以來最低。

標題:今夜CPI數據料反彈 降息預期又要“打臉”?

地址:https://www.vogueseek.com/post/44005.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。