來源: 編輯:匿名 發表時間:2024-01-11 08:50:08 熱度:31

市場靜候美國重磅通脹數據公布、釋放美聯儲可能何時开始降息的新线索,周三美國債市匯市小幅波動。

基准十年期美債收益率繼續盤中徘徊4.0%一线,最終小幅回升、站上4.0%,但還未逼近上周五公布美國非農就業超預期猛增後所創的三周高位;美元指數小幅回落,未繼續靠近上周五所創的三周高位。部分周二回落的主要美股指反彈。

投資者繼續關注正在進行的電子科技業“春晚”CES,並持續關注芯片企業的業績風向標。台積電四季度營收高於預期,體現人工智能(AI )領域的需求幫助抵消了智能手機和電腦芯片銷售低迷,四季度營收同比持平、止住下滑勢頭,但12月營收同比下降超8%、環比繼續兩位數下降,2023全年營收下滑4.5%。美國芯片業股指總體回落,AI標杆英偉達則延續了創歷史新高的勢頭。

美股尾盤時,美聯儲三把手、紐約聯儲主席威廉姆斯稱,並未覺得接近放慢縮表速度,需要將限制性利率保持一段時間。評論稱,他的言論給最近有關聯儲提前結束量化緊縮(QT)的預期潑冷水。他講話後,主要美股指回吐部分漲幅,但總體漲勢未改,在美國證監會(SEC)批准比特幣現貨ETF相關規則修改後,還收復了部分漲幅。

有評論稱,周四美股盤前將公布的12月美國CPI可能讓人感受到通脹下降的趨勢,到2024年末,通脹有望回落到美聯儲的目標2%左右。通脹繼續逐步放緩、美聯儲結束加息以及2024年下半年經濟增長重新加速,是一條看似合理的道路。

匯市方面,美元指數回落之際,多種非美貨幣反彈,而人民幣盤中轉跌,日元繼續下跌。評論稱,因爲本周二公布的12月東京核心CPI放緩、周三公布的11月日本勞工現金收入增速超預期放緩、實際工資連降20個月,日本央行本月加息的概率降低。

加密貨幣相比法幣波動更大。在美國SEC澄清未批准比特幣現貨ETF、獲批是黑客攻擊其账號“假傳聖旨”後,比特幣持續下挫,一度跌破4.5萬美元,較周二美股尾盤傳出SEC批准ETF後刷新的21個月高位回落超過3000美元。美股午盤時段,SEC批准了11只比特幣現貨ETF的規則修改申請,該規則變更將允許現貨ETF在交易所上市和交易,爲ETF上市掃除障礙,比特幣一度漲至4.67萬美元上方,較日低回漲超2000美元。

大宗商品中,國際原油未能延續周二的反彈勢頭。美國能源部公布的上周美國EIA原油庫存意外不降反增上百萬桶,上周汽油庫存增逾800萬桶、增幅幾乎爲預期的四倍,令市場擔心需求前景。EIA數據公布後,原油持續回落,盤中轉跌。歐洲央行副行長預計近期歐元區經濟仍疲軟,也打壓了油價漲勢。

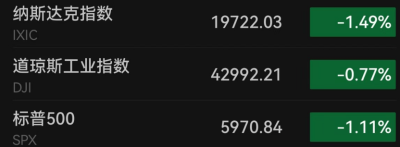

標普創兩年新高 納指四連陽 芯片股指回落 但英偉達盤中漲超2% 中概股指五連跌

三大美國股指全线高开。道瓊斯工業平均指數和標普500指數全天保持漲勢,早盤曾接近回吐所有漲幅,納斯達克綜合指數早盤曾短线轉跌,午盤均漲幅擴大。午盤刷新日高時,道指漲超210點、漲近0.6%,標普漲逾0.7%,納指漲超0.9%。

最終,三大股指本周第二日集體收漲,周二止步兩連陽道指和標普反彈。納指連續四個交易日收漲,漲幅0.75%,報14969.65點,刷新12月29日以來高位。標普收漲0.57%,報4783.45點,刷新2022年1月4日以來收盤高位,开始靠近2022年1月3日所創的收盤歷史高位。道指收漲170.57點,漲幅0.45%,報37695.73點,刷新1月2日以來高位。

價值股爲主的小盤股指羅素2000早盤曾跌近0.8%,收漲0.11%,在周二回落後反彈、未繼續逼近上周五刷新的12月13日以來收盤低位。科技股爲重的納斯達克100指數收漲0.69%,四日刷新12月29日以來收盤高位;衡量納斯達克100指數中科技業成份股表現的納斯達克科技市值加權指數(NDXTMC)收漲1.07%,收創歷史新高,均連漲四日。

主要美股指周三集體收漲,盤中美聯儲三把手講話後曾回吐部分漲幅

龍頭科技股多數上漲。而周二跌超2%表現最差的特斯拉早盤曾跌超1%,收跌0.4%,連跌兩日、兩日刷新11月13日以來收盤低位。FAANMG六大科技股中,Facebook母公司Meta收漲近3.7%,在周二結束三連漲後反彈至2021年9月以來收盤高位;微軟收漲近1.9%,連漲三日,刷新收盤歷史高位;媒體和遊戲直播部門新年解僱數百人的亞馬遜收漲近1.6%,連漲四日,刷新12月21日以來收盤高位;谷歌母公司Alphabet收漲0.9%,連漲三日,刷新2022年2月以來收盤高位;蘋果午盤轉漲,收漲近0.6%,未連跌兩日;而奈飛早盤跌超1%,收跌近0.8%,連跌兩日。

芯片股在總體三連漲後回落,費城半導體指數和半導體行業ETF SOXX微幅高开後盤初即轉跌,早盤曾跌超1%,分別收跌約0.4%和0.3%,跌落連續兩日刷新的12月29日以來收盤高位。個股中,英偉達總體高开高走,早盤股價曾漲至546美元,日內漲逾2.7%,最終收漲近2.3%,報543.5美元,連漲五日、連續三日創盤中和收盤歷史新高。而英特爾、台積電美股和Arm盤初轉跌後均收跌超1%,美光科技也收跌超1%。

微軟、英偉達等七大科技股周三總體繼續走高,抹平2024年初以來跌幅

AI概念股總體反彈。收盤時,C3.ai(AI)漲近0.9%,BigBear.ai(BBAI)漲近1%,Palantir(PLTR)漲超2%,SoundHound.ai(SOUN)漲近0.3%,Adobe(ADBE)漲0.8%。

熱門中概股總體繼續下挫。納斯達克金龍中國指數(HXC)收跌0.7%,連跌五日。中概ETF KWEB和CQQQ分別收跌逾0.4%和近0.5%。三家造車新勢力也繼續齊跌,收盤時理想汽車跌超2%,蔚來汽車跌2%,小鵬汽車跌超1%。其他個股中,到收盤,達達跌超5%,因周一公布發現2023年廣告收入可能被誇大後暴跌近46%,本周三日跌逾50%,達達母公司京東跌近0.2%,金山雲、鬥魚跌超3%,騰訊粉單跌超1%,阿裏巴巴、拼多多跌近0.9%,B站跌近0.7%,網易跌0.5%,百度跌近0.4%,而新東方漲逾0.4%。

波動較大的個股中,周二美股盤後SEC澄清未批准比特幣現貨ETF後,美國最大加密貨幣交易所Coinbase(COIN)早盤曾跌5.8%,午盤ETF相關規則獲批 後收窄多數跌幅,收跌近0.5%;公布其多發性硬化症療法Briumvi的2024年銷售指引中位值低於分析師預期後,生物醫藥公司TG Therapeutics (TGTX)收跌15.4%。

而在完成與Dish Network 合並一周後宣布進行公司重組、包括保留Houlihan Lokey財務顧問職位幫助評估战略替代方案後,衛星電視服務商EchoStar(SATS)收漲31.5%;公布上調四季度營收指引、指引範圍全线高於分析師預期後,醫療健康公司GoodRx(GDRX)收漲13.3%;公布一季度營收同比猛增13%、且再次確認此前發布的本財年營收和EPS指引後,潤滑油生產商WD-40(WDFC)收漲15.2%;公布四季度初步營收高於市場預期後,機器人手術設備生產商Intuitive Surgical(ISRG)收漲近10.3%。

歐股方面,泛歐股指連跌兩日。歐洲斯托克600指數逼近上周三刷新的12月13日以來收盤低位。主要歐洲國家股指表現各異,周二回落的德股和法股分別微幅收漲和收跌、大致收平,西股和意股小幅反彈,英股連跌兩日。

各板塊中,礦業股所在的基礎資源收跌近1.1%,繼續領跌,連跌三日,最近兩日均跌超1%,旅遊跌約1%,原油下跌影響的油氣跌約0.9%,而醫療繼續逆市上漲,收漲近0.3%。

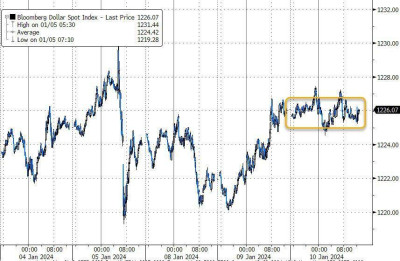

美元指數回落 比特幣盤中跌破4.5萬美元 ETF獲批後漲破4.67萬美元

追蹤美元兌歐元等六種主要貨幣一籃子匯價的ICE美元指數(DXY)在歐股盤前曾漲破102.640刷新日高,日內漲不足0.1%,歐市盤初轉跌後基本保持跌勢,僅在美股早盤曾短线轉漲,美股午盤跌破102.40刷新日低,日內跌逾0.2%,跌離上周五觸及103.10刷新的12月13日以來盤中高位。

到周三美股收盤時,美元指數處於102.40下方,日內跌近0.2%,回吐周二反彈的多數漲幅;追蹤美元兌其他十種貨幣匯率的彭博美元現貨指數微跌、大致持平周二同時段水平,企穩於周二反彈刷新的12月20日以來同時段高位。

美元指數周三窄幅波動

非美貨幣中,歐元兌美元在美股午盤漲破1.0970刷新日高,日內漲近0.4%,脫離上周五跌破1.0880刷新的三周低位;英鎊兌美元在美股早盤曾漲破1.2740刷新日高,日內漲近0.3%,开始靠近上周五漲破1.2770刷新的一周高位;而日元連跌兩日,美元兌日元在美股早盤曾漲破145.80,日內漲逾0.9%,繼續靠近上周五上逼146.00刷新的三周高位。

離岸人民幣(CNH)兌美元在歐股盤初曾漲至7.1776刷新日高,後持續回落,美股早盤曾跌至7.1897,12月13日以來首次逼近7.19,連續兩日刷新上周五失守7.18後所創的12月13日以來低位,較日高跌去121點。北京時間1月11日5點59分,離岸人民幣兌美元報7.1831元,較周二紐約尾盤漲11點,在周二跌超200點後小幅反彈,本周首度收漲。

周二美股盤後SEC澄清未批准比特幣現貨ETF後,比特幣(BTC)持續下行,在周三美股盤前曾跌破4.5萬美元,部分平台交易價跌至4.43萬美元下方,較周二美股尾盤傳出SEC批准消息後短线上逼4.79萬美元所創的21個月高位回落近3600美元、跌超7%,美股开盤後持續回升,美股午盤重上4.6萬美元,美國SEC公布批准多只現貨ETF後,幣價一度漲破4.67萬美元,較日低回漲近2500美元、漲超5%,美股收盤時回落到4.6萬美元下方,最近24小時小幅上漲不到0.5%。

SEC批准比特幣現貨ETF後,第一和第二大加密貨幣比特幣和以太坊均盤中拉升,最近三日以太坊的表現還勝過比特幣 十年期美債收益率小幅回升 重上4.0%

歐央行官員講話未透露近期降息信號,歐洲國債價格繼續總體回落,收益率繼續攀升。到債市尾盤,英國10年期基准國債收益率收報3.82%,日內升約4個基點;2年期英債收益率收報4.21%,日內升約2個基點;基准10年期德國國債收益率收報2.21%,日內升約2個基點;2年期德債收益率收報2.64%,日內升約5個基點。

美國10年期基准國債收益率在歐股早盤曾下破3.98%刷新日低,日內降近4個基點,後總體回升,美股开盤後重上4.0%,美股盤中曾升破4.04%刷新日高,日內升近3個基點,和上周五非農就業報告後上逼4.10%刷新的三周來盤中高位仍有距離,到債市尾盤時約爲4.03%,日內升約2個基點,在連降兩日後回升。

十年期美債收益率盤中曾下破4.0%,美股开盤後重上4.0%

對利率前景更敏感的2年期美債收益率在美股盤前下破4.33%刷新日低,日內降約4個基點,後逐步回升,美股午盤曾升破4.37%刷新日高,日內升約1個基點,到債市尾盤時約爲4.36%,大致持平周二同時段水平,止住連降兩日勢頭。

原油抹平盤中超1%漲幅轉跌 美國天然氣止步六連陽

國際原油期貨盤中轉跌,美股早盤刷新日高時,美國WTI原油 逼近73.60美元,日內漲近1.9%,布倫特原油漲至78.70美元上方,日內漲近1.5%,EIA數據公布後持續下行,美股早盤轉跌,午盤刷新日低時,美油下逼71.00美元,日內跌1.7%,布油跌至76.40美元下方,日內跌近1.6%。

最終,原油回吐周二反彈的約半數漲幅,本周第二日收跌,因周一大跌,全周勢將累跌。周一跌近4.12%創11月16日以來最大收盤跌幅的WTI 2月原油期貨收跌1.20%,報71.37美元/桶。周一收跌3.35%創12月12日以來最大跌幅的布倫特3月原油期貨收跌1.02%,報76.80美元/桶。

美國WTI原油盤中漲近2%後轉跌,收跌超1%

美國汽油和天然氣期貨齊跌。NYMEX 2月汽油期貨收跌0.46%,報2.0673美元/加侖,周二止住三連跌後,又开始跌向周一刷新的12月13日以來低位;連漲六個交易日的NYMEX 2月天然氣期貨收跌4.73%,報3.0390美元/百萬英熱單位,跌離周二刷新的11月15日以來收盤高位,因周二大漲逾7%創近七個月最大漲幅,本周仍有望累漲。

倫銅止住八連跌 黃金三連跌 收創四周新低

倫敦基本金屬期貨周三多數上漲。倫銅微幅收漲,勉強止住連續八個交易日收跌之勢,仍接近周二所創的近四周來低位。連跌五日的倫錫反彈,告別近五周低位。連跌兩日的倫鉛和倫鎳反彈,未繼續逼近各自上周四所創的三周來和2021年4月以來低位。而倫鋁回吐周二反彈的漲幅,回落至近四周來低位,倫鋅連跌三日,創近四周新低。

紐約黃金期貨在歐市盤初刷新日高至2046.2美元,日內漲超0.6%,後持續回落,美股早盤轉跌,午盤跌至2025.9美元刷新日低,日內跌逾0.3%。

最終,COMEX 2月黃金期貨收跌0.26%,報2027.8美元/盎司,連續三日刷新12月13日以來收盤低位,在上周五大致收平後連跌三日。

現貨黃金在歐股早盤曾漲至2040.10美元上方刷新日高,日內漲近0.5%,美股盤前轉跌,美股午盤刷新日低至2020.60美元下方,日內跌近0.5%。

現貨黃金回落到關鍵支撐位2020美元一线

標題:重磅CPI公布前,標普反彈,英偉達三日連創歷史新高,ETF上市在望,比特幣盤中拉升上千美元

地址:https://www.vogueseek.com/post/43833.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。