來源: 編輯:匿名 發表時間:2023-12-26 16:51:19 熱度:14

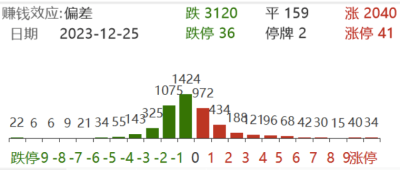

12月25日,A股开盤後震蕩下跌,午後穩步回升,上證指數收漲0.14%,報2918.81點。港股由於聖誕假期休市,北向資金通道關閉,A股市場縮量明顯,成交額僅6234.8億元。

另外全市場超3100個股下跌,賺錢效應依然不強,市場情緒還在修復階段。行業板塊方面,軍工、汽車和煤炭領漲;傳媒、房地產等領跌。

來源:Wind

站在年末的時點,對於2024年的行業布局,可以重視軍工板塊的投資機會。從板塊運行規律來看,每個五年規劃中間,軍工行業會受到中期調整的影響。例如在今年的半年報,多家公司有提到“下遊客戶採購計劃的階段性調整”、“裝備採購計劃延期”、“客戶合同籤訂延遲”等因素對報告期內營收利潤產生影響。

年初以來,中證軍工指數下跌超12%,一定程度上也反映了投資者對於短期行業不確定性的擔憂。參考歷史,軍隊建設發展“十三五”規劃任務中期調整方案於2018年9月落地。2023年是實施“十四五”規劃承前啓後的關鍵一年,臨近年末,“十四五”規劃中期調整有望落地,行業新訂單有望密集籤署。

此外,上周中國國航宣布擬A股定增募資60億元,其中42億元用於引進17架飛機,包括6架C919及11架ARJ21。根據中國商飛數據,預計到2040年中國將超過北美和歐洲成爲全球客機需求規模最大的地區,其中近6成交付新機爲以C919代表的160座級單通道客機。

預計C919大飛機的國內配套企業,將受益於後續國產替代的推進。截至12月25日,中證軍工指數PE估值爲54.07倍,位於歷史12.49%分位,行業估值修復空間較大。估值低位疊加基本面或迎來拐點,可以考慮通過軍工ETF(512660)把握板塊投資機會。

來源:Wind

上周25省IVD集採开標,對於醫藥行業的進口替代形成利好。本次集採,企業報價平均降幅爲53.9%。採購量和金額最大的傳染病八項(化學發光法)最高降幅65.2%,最低降幅50.01%,平均降幅54.14%。

雅培、羅氏等進口企業以及邁瑞、安圖、新產業等國內龍頭企業均以高於50%的降幅全部擬中選,保證了臨牀精准檢驗的需求(來源:安徽省醫保局)。本次安徽牽頭的二十五省IVD集採涉及省份多、採購量大、整體降幅較爲溫和,基本符合預期。

結合近日江西省牽頭的二十四省IVD集採政策落地,標志着IVD大規模集採時代來臨,行業集中度將進一步提升。一方面,IVD集採擬中選的國產廠商衆多,有利於國產企業快速擴大市場份額,加快國產替代步伐。另一方面,集採環境下頭部企業優勢更加凸顯,利好相關優質龍頭後續產品放量。

隨着海外加息結束,醫藥投融資或將改善。從板塊的三季報情況看,業績相對穩健,且指數估值向上修復空間較大,當前布局性價比顯著,底部區域依然可以持續關注生物醫藥ETF(512290)、醫療ETF(159828)、疫苗ETF(159643)、創新藥滬深港ETF(517110)等標的。

在過去一個月的較大幅度調整後,汽車ETF(516110)近幾日迎來了反彈,12月25日收漲1.01%。

來源:Wind

消息面上,周末蔚來舉辦了2023 NIO DAY。蔚來全新旗艦車型ET9亮相,新車預售價爲80萬元,是目前蔚來量產車中售價最高的。自研芯片方面,蔚來正式發布了首顆自研智能駕駛芯片——神璣NX9031,這也是業界首次採用5nm車規工藝制造的智能駕駛芯片。

汽車行業迎來科技大時代,電動化、智能化、網聯化加速發展,推動汽車從傳統交通工具向智能移動終端升級。智能化方面,隨着5G技術被更廣泛應用,汽車智能化水平不斷提升。2024年,預計更多搭載激光雷達、域控制器、具備L2+自動駕駛級別的車型將會量產。受此影響,市場有望產生更多需求,造車新勢力和傳統整車企業估值或將得到重估。

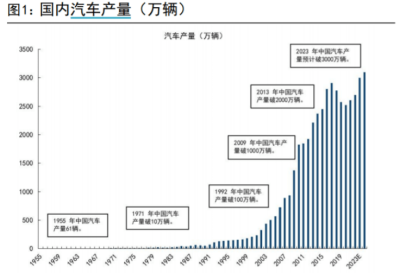

根據中汽協預估,2023年我國汽車銷量在3000萬輛左右,再創歷史新高,2024年汽車預計銷量3100萬輛左右,保持平穩增長。電動智能化背景下,國產品牌車企全球地位將提升,行業結構性增長或仍將來自於電動智能化的發展與出口的高增長。

來源:Wind,中汽協,國信證券經濟研究所

估值方面,目前中證800汽車與零部件指數市盈率在20x左右,處於過去5年間的較低水平,有一定向上修復的空間。感興趣的投資者可以持續關注汽車ETF(516110)的投資機會。

來源:Wind

今年下半年以來,大盤經歷了較大幅度調整。煤炭ETF(515220)卻逆勢上行,漲幅在所有板塊中居前。12月25日煤炭ETF同樣收漲,漲幅達0.97%。

來源:Wind

消息面上,上周國務院關稅稅則委員會發布公告,自2024年1月1日起,對部分商品的進出口關稅進行調整,按此公告,恢復煤炭進口關稅。在明年關稅政策下,考慮到進口成本的擡升,海內外煤價差收斂後,2024年煤炭進口量或將出現回落,進口焦煤或將受更大影響。

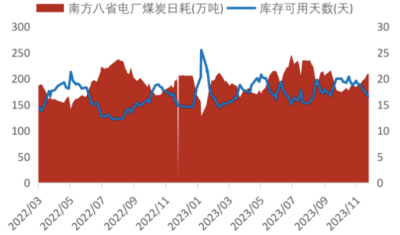

煤炭供應方面,因臨近年底,部分煤礦生產任務完成後生產放緩,疊加極寒天氣影響產地運輸,煤炭產地供應一般。電煤需求方面,寒潮天氣快速降溫,截至周末南方八省電煤日耗229萬噸,周環比有所上升,庫存繼續降低。非電方面,受紅海航運危機影響,煤化工等價格上漲,非電开工率回升,且臨近假期補庫節奏有所釋放。綜合影響下,國內動力煤價格在高位波動。

來源:Wind,山西證券研究所

總體來看,當前煤炭供需關系仍然偏緊,煤價仍有望維持高位。煤炭板塊作爲高紅利的順周期板塊,近幾個月股息率均在8%左右。在當前利率環境下,相關紅利資產有望得到重新估值的機會。感興趣的小夥伴可關注煤炭ETF(515220)。

來源:Wind

風險提示:

投資人應當充分了解基金定期定額投資和零存整取等儲蓄方式的區別。定期定額投資是引導投資人進行長期投資、平均投資成本的一種簡單易行的投資方式。但是定期定額投資並不能規避基金投資所固有的風險,不能保證投資人獲得收益,也不是替代儲蓄的等效理財方式。

無論是股票ETF/LOF基金,都是屬於較高預期風險和預期收益的證券投資基金品種,其預期收益及預期風險水平高於混合型基金、債券型基金和貨幣市場基金。

基金資產投資於科創板和創業板股票,會面臨因投資標的、市場制度以及交易規則等差異帶來的特有風險,提請投資者注意。

板塊/基金短期漲跌幅列示僅作爲文章分析觀點之輔助材料,僅供參考,不構成對基金業績的保證。

文中提及個股短期業績僅供參考,不構成股票推薦,也不構成對基金業績的預測和保證。

以上觀點僅供參考,不構成投資建議或承諾。如需購买相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,並根據您自身的風險承受能力購买與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

每日經濟新聞

標題:軍工板塊連續躁動,基本面拐點有望出現?

地址:https://www.vogueseek.com/post/40310.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 外媒稱微軟收購暴雪後,暴雪遊戲回歸國內步伐加快

下一篇 : 魯豫阿雲嘎被曝同居疑似正在熱戀 兩人相差19歲