來源: 編輯:匿名 發表時間:2023-12-17 00:53:32 熱度:25

2023年11月23日,"茶百道與霸王茶姬等合資成立新公司"的話題登上熱搜。5天後,兩家品牌又合作成立了一家科技公司,引起了業內人士的諸多猜測。

兩個品牌的強強聯手,是造就"霸道茶姬"還是有更大的謀劃?

不管後續走向會如何,可以預見的是,現制飲品品牌正在使出渾身解數以求在賽道實現差異化突圍。因爲當前的現制飲品賽道,早已內卷至天際了。

那么,品牌身處局中該如何出圈呢?現制飲品品類整體發展情況如何?茶飲和咖飲賽道又有哪些亮點值得關注?近日,紅餐產業研究院發布了《現制飲品品類發展報告2023》,帶您一探究竟。

2023年現制飲品市場規模有望超2,600億元

由於消費群體大、復購率高、休闲屬性強,據紅餐產業研究院測算,2023年現制飲品市場規模將達2,613億元,同比增長22.8%。

在這龐大的千億市場下,現制飲品品牌百家爭鳴。入局者既有主打奶茶、鮮果茶的茶飲品牌,也有推出茶咖、奶咖的咖飲品牌。此外,主打鮮奶、酸奶的其他類品牌也是不容忽視的力量。

據紅餐大數據,截至2023年12月,茶飲、咖飲兩大細分品類入局者衆多,品牌數佔比分別達到了65.4%、30.5%。這兩大品類的產品豐富、頭部品牌較多,爲現制飲品賽道貢獻了較多的新玩法。

接下來,我們將聚焦茶飲、咖飲兩大賽道,探尋品牌的新動向和賽道的新趨勢。

茶飲:"價格战""IPO战""加盟战"如火如荼

不管放在現制飲品賽道,還是整個餐飲領域,茶飲都是當之無愧的焦點。市場規模大、品牌競爭力強、資本關注度高、產品迭代快,是其鮮明的特徵。

據紅餐產業研究院測算,預計2023年全國茶飲市場規模將達1,524億元,同比增長12.0%。

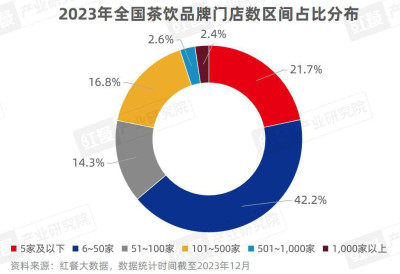

茶飲市場持續擴容,品牌體量也在不斷增長。紅餐大數據顯示,截至2023年12月,茶飲在營門店總數在63.3萬家左右。爲了在存量市場立足,茶飲品牌加速跑馬圈地,提升規模化程度。截至2023年12月,門店數在50家以上的茶飲品牌數佔比近四成,其中門店數在500家以上的茶飲品牌數佔比也達到了5.0%。

放眼整個餐飲的資本市場,茶飲品牌吸引了較多關注。其中,國風茶飲成爲"吸金密碼"。據紅餐產業研究院不完全統計,截至2023年11月,茶飲賽道共披露融資事件35起,較去年同期增加34.6%。

具體來看,2023年以來,資本加碼茶百道、王子森林等連鎖品牌。其中茶百道獲得今年截止目前茶飲賽道的最大額融資,金額高達10億元。新中式國風茶飲品牌乘"國潮"風起,也贏得了資本青睞,如霓裳茶舞、茶亭序、荷田水鋪等。

據紅餐大數據,截至2023年12月,不少茶飲品牌的門店數在2,000家以上,蜜雪冰城以超過2.5萬家的門店規模一騎絕塵。古茗茶飲、滬上阿姨、茶百道、書亦燒仙草等4個品牌的門店數也在6,000家以上,萬店"入場券"的爭奪大戲一觸即發。

可以說,2023年的茶飲賽道,堪稱整個餐飲市場中的"卷王",賽道內的玩家均身處無比激烈的競爭環境中。爲了實現差異化突圍,品牌在價格、IPO、加盟、供應鏈、健康化、產品、營銷、开副牌等八大方面打響了不同"战役",力爭上遊。

1."價格战"硝煙更濃,品牌穩步邁進"下沉之路"

紅餐大數據顯示,截至2023年12月,超八成的茶飲品牌人均消費價格低於15元,其中10~15元佔比最高,爲51.4%。而人均消費價格在20元以上的品牌佔比僅爲3.6%。

茶飲品牌的"下沉之路"也在穩步展开。據紅餐大數據,截至2023年12月,甜啦啦、益禾堂、蜜雪冰城在三线及以下城市的門店數佔比均在五成以上。

2."IPO之战"號角吹響,多個品牌衝擊"茶飲第二股"

茶飲的"战火"燃至資本市場。隨着茶飲品牌加速擴張,市場競爭白熱化,上市或將成爲"內卷"的有效解藥。據紅餐產業研究院不完全統計,2023年,傳出IPO動向的茶飲品牌共計8家,其中茶百道正式啓動赴港上市。

對於茶飲品牌而言,上市只是尋求增長的一條途徑而不是最終目的。今年多個品牌都在朝着"茶飲第二股"衝刺,靜待各大實力選手借助資本的力量,在優化供應鏈體系、加強產品研發、提高創新能力等方面實現進一步的突破。

3.加快擴張步伐,品牌火熱投身"加盟战"

據紅餐產業研究院不完全統計,2023年,傳出加盟新消息的茶飲品牌共計5家,其中奈雪的茶在7月正式开放加盟。茶飲品牌集體开放加盟,反映的是品牌低成本快速擴張的迫切發展需要。

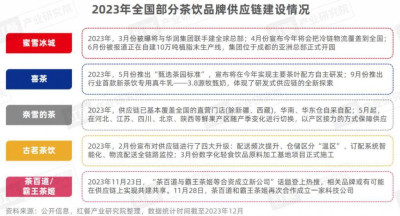

4."供應鏈之战"方興未艾,品牌競爭升維

2023年,茶飲品牌加強供應鏈建設,蜜雪冰城、奈雪的茶、古茗茶飲等品牌都在進一步夯實自身供應鏈。在茶飲賽道競爭愈發激烈的當下,供應鏈體系建設是品牌降本增效、賦能擴張的可行之策。

2023年11月,"茶百道與霸王茶姬等合資成立新公司"話題登上熱搜,幾天後它們又合作成立了另一家科技公司。在此之前,茶百道投資了100億元在成都建設供應鏈總部及智能生產基地,霸王茶姬也在深圳、成都等重點城市布局了成熟的倉儲、配送等體系。

業內人士猜測,借助這次聯手,茶百道與霸王茶姬兩家茶飲品牌或有可能在供應鏈上實現共建共享。這種合作新模式若流行开來,將會對茶飲賽道產生深遠的影響。

5.茶飲卷入"健康战",品牌"花式養生"

隨着生活質量不斷提升,餐飲消費者對健康的需求日益增長。爲了滿足消費者的健康需求,茶飲品牌不斷強調自身產品的健康屬性。

例如喜茶在產品頁公开配方原料、營養成分和真品質原料溯源信息,產品配料的透明化不僅展現了品牌的健康品質,而且給消費者喫了一顆"定心丸"。霸王茶姬在升級產品基底後,上线"熱量計算器",塑造健康茶飲新體驗。

6.產品"創新战"再出新招,奶基底走俏

2023年以來,茶飲品牌愈發重視產品創新,如產品上新速度快、產品上新數量多、產品线增加早餐餐食等。

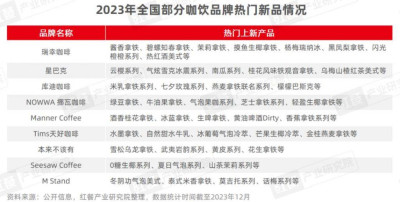

2023年,茶飲品牌推出的新品中,水果元素仍佔據主流且易出爆品。茶基底持續創新,品牌集體推出奶基底產品,如喜茶的天青雨奶茶、ARTEASG的東方茉莉等;酸奶和米乳基底也較爲熱門,例如書亦燒仙草的草莓酸奶、益禾堂的中國紅米乳茶等。

爲尋求差異化創新,茶飲品牌持續對茶飲基底進行升級迭代,奶基底、酸奶基底、米乳基底等受到追捧,代表品牌有ARTEASG等。ARTEASG是緣起長沙、出生於新加坡的知名茶飲品牌,首創了餅幹茶、牛油果甘露、黑糖珍珠有機奶。據品牌官方數據,截至2023年12月,其門店主要分布在湖南、江西、浙江等地。

據紅餐產業研究院不完全統計,2023年(截至12月),ARTEASG的上新數量達到53款,其重點運用有機奶、酸奶、生椰、牛乳、水果等基底,在不斷探索基底升級玩法的過程中,完成了茶飲產品的健康品質升級。在奶基底升級的大浪潮中,ARTEASG推出了"是有機,更是優級"的有機奶基底。其在奶源、工廠生產、有機認證、口碑等方面均具備優勢。

ARTEASG的有機奶被廣泛應用在韻味東方系列、芋泥系列、慄子系列等產品中。其中韻味東方系列的東方茉莉、輕雲東方茉莉、黑糖珍珠有機奶、福氣米釀等4款產品均採用了天然有機奶,東方茉莉、福氣米釀等產品還塑造了0植脂末、0反式脂肪酸、0奶精的"清潔標籤",契合當下茶飲品質升級趨勢和健康消費趨勢。

茶飲品牌集體推出輕乳茶、水牛乳、鮮奶茶等輕負擔產品,"新類型乳制品"的走俏开啓了"奶基底3.0時代",即創新定制奶基底時代,市場的差異化需求愈加明顯。爲了滿足消費者的健康升級需求,茶飲上遊的核心供應鏈企業如晨非食品等都推出了定制研發的創新乳品。

作爲一家專業爲新式茶飲、咖啡、餐飲等領域提供全乳品解決方案的綜合型乳品企業,晨非食品在技術研發、乳品智造等方面均具備強大實力,與多個茶飲品牌也建立了長期合作,推出了茶咖等專用的乳制品,面對下遊的柔性定制需求具有高度的針對性和靈活性。

2023年,晨非食品抓住茶飲奶基底升級新風口,推出"生萃厚牛乳""醇萃厚牛乳"等創新乳品,從原料端踐行了茶飲配方純淨、產品健康的升級理念。

其中,"生萃厚牛乳"是晨非食品推出的首款100%生牛乳厚奶,使用雙重牛乳風味護航工藝保證了牛乳的醇厚風味。"醇萃厚牛乳"倡導的"5個0"(0香精、0氫化、0反式脂肪、0植脂末、0植物油)提升了奶基底的價值感,在茶飲的"乳品大战"中擁有較大優勢,引領了新風潮。

7."營銷战"頻頻出圈,茶飲跨界聯名進行時

2023年,茶飲跨界聯名主要分爲兩類:品牌與品牌(同行業、跨行業)聯名、品牌與IP(遊戲IP、動漫IP等)聯名。

跨界聯名是茶飲品牌在營銷方面使出的一大"殺手鐗",可助力品牌強勢破圈。如喜茶聯手奢侈品品牌FENDI推出"FENDI喜悅黃",上线3日銷量突破150萬杯;奈雪的茶聯名薄盒APP推出"範特西奶茶",借助周傑倫IP實現了產品爆單,首日銷量超146萬杯。

據紅餐產業研究院此前發布的《飲品品牌聯名營銷觀察報告2023》,2023年前三季度,18個樣本現制飲品品牌的聯名營銷事件總次數達到236次。並且,在2024年第四季度中,茶飲界的聯名營銷再出新模範。

例如1點點面對"倒閉"傳言絲毫不慌,變身"事業狂魔"與《和平精英》合作推出聯名飲品,收獲了"點門永存""有四季奶青你就放心養老吧"等評論。

此外,喜茶×Loopy、奈雪的茶×《名偵探柯南》、霸王茶姬×《盜墓筆記》、古茗茶飲×《天官賜福》、茶百道×粉紅豹、滬上阿姨×莫奈、快樂番薯×《一人之下》等聯名事件也較爲出彩。

8.尋求新的增長點,在"开副牌"的路上步履不停

2022年,茶飲品牌擴充業務线,开出了不少子品牌,例如茶顏悅色的鴛央咖啡、小神闲茶館,甜啦啦的口口椰、卡小逗,7分甜的輕醒咖啡等,相繼在茶飲、咖飲、茶館等領域發力。2023年,茶飲品牌在"开副牌"上熱情不減,例如喜茶、奈雪的茶、茶顏悅色、茶百道、滬上阿姨、桂桂茶等,均有开出各自的子品牌。

其中桂桂茶"押寶"現制酸奶賽道,孵化了酸奶罐罐這一品牌,主打水果芝士酸奶。據品牌官方數據,截至2023年12月,酸奶罐罐在全國的籤約門店數已經超過100家。事實上,酸奶罐罐的快速擴張也反映了現制酸奶這一細分賽道的火熱程度和潛力。

不管是在茶飲內部挖掘酸奶、茶館等細分賽道,還是將觸角延伸到咖飲、甜品烘焙等其他賽道,都是品牌在豐富品牌矩陣、擴大市場佔有率、延長品牌生命周期等方面所作出的新嘗試。

茶飲賽道的白熱化競爭倒逼茶飲品牌摸索出了不少突圍新思路,這也爲咖飲賽道提供了一些靈感。

咖飲:躋身"千億俱樂部",品牌加速"狂飆"

據紅餐產業研究院測算,2023年全國咖飲市場規模將達1,012億元,同比增長34.6%,增速連續5年超過23%。市場認知度提升、消費群體擴大、功能性需求增長、消費場景擴充,是咖飲市場高速增長的"祕訣"。

據紅餐大數據,截至2023年12月,咖飲在營門店總數在20.5萬家左右。超四成的咖飲品牌門店數在5家及以下,門店數在500家以上的咖飲品牌也有一定的數量。

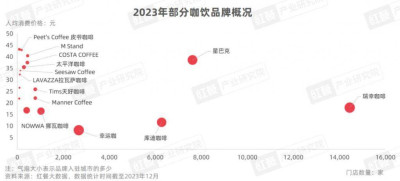

在資本市場,咖飲同樣也是"寵兒"。據不完全統計,截至2023年11月,咖飲賽道共披露融資事件29起,較去年同期增加20.8%。2023年,除M stand、四葉咖等連鎖品牌外,區域咖飲品牌也是資本挖掘的熱門對象,如長沙的小咖主、廣州的悠小咖UPLAYER、杭州的雷力咖啡、蘇州的星茵咖啡等。

品牌競爭格局方面,咖飲品類已經發展成星巴克和瑞幸咖啡引領下的"兩超多強"局面。瑞幸咖啡在2023年6月成爲全國首個萬店咖飲連鎖品牌,據紅餐大數據,截至2023年12月,瑞幸咖啡的門店數已經突破了1.4萬家。

2023年的咖飲賽道熱鬧非凡,既有集體擴張的勇氣,也有9.9元一杯的豪氣,更有在供應鏈端實現定制採購的底氣。紅餐產業研究院將咖飲的亮點總結爲七大方面:狂拓店、低價格、跨界布局、本土化、供應鏈定制化、產品花式創新、聯名造勢。

1.咖飲品牌集體"狂飆",拓店步伐加快

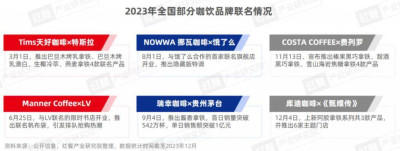

連鎖咖飲品牌公布"千店計劃",其中不少精品咖飲品牌也在加速擴張,如Manner Coffee、COSTA COFFEE、LAVAZZA拉瓦薩咖啡等衝擊1,000家門店。爲了在這場"規模战"中佔據優勢,Tims天好咖啡、代數學家等品牌宣布开放加盟。

咖飲品牌的後起之秀緊跟拓店節奏,如7分甜旗下的輕醒咖啡,其於2022年8月成立,據紅餐大數據,截至2023年12月,1年多的時間內,輕醒咖啡全國拓店總數達到60+家。

2."價格战"進入白熱化,9.9元狂歡引爆市場

瑞幸咖啡的9.9元狂歡、庫迪咖啡的8.8元活動將"價格战"打到新階段,帶動星巴克、Tims天好咖啡等品牌也加入降價試水,諸多咖飲品牌的人均消費已經趨於平價。

據紅餐大數據,截至2023年12月,近六成的咖飲品牌人均消費價格在20元以下,其中10~20元佔比最高,爲48.7%。

3.开闢新的增長曲线,品牌跨界投身咖飲成潮流

出於尋找新的業務增長點和品牌運營等需要,茶飲品牌借助供應鏈優勢入局咖飲,它們或推出咖飲產品,或投資咖飲賽道。例如喜茶在2023年11月推出子品牌喜鵲咖,主打潮汕單叢茶咖,首店落地深圳;2023年12月,國內首家迪奧咖啡館在上海的一家迪奧門店开業。

與此同時,也有咖飲品牌試水茶飲業務,例如庫迪咖啡在2023年11月推出茶飲品牌茶貓,單杯促銷價6.9元,目前處於內部測試階段,正式門店將於2024年1月面市。

4.品類加速"西體中用",產品強化"本土化"標籤

爲契合消費者的"中國胃",咖飲品牌推出偏奶香、偏甜的產品。

口味上,奶咖、果咖、茶咖等均是本土化傑作,如瑞幸咖啡的生椰拿鐵、Manner Coffee的黃油啤酒Dirty等。配餐上,不少品牌推出中式餐食,如M Stand的肉桂麻花、Pick ME 咖啡&熱輕食的滷肉飯等。

5.供應鏈"定制化",助力咖飲品牌創新

雲南咖啡豆產量佔全國的98%以上,咖飲品牌在雲南开啓"搶豆大战",如星巴克、瑞幸咖啡、Manner Coffee等。

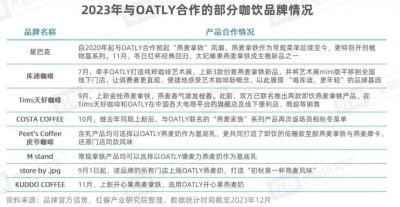

供應鏈企業的崛起滿足了下遊咖飲品牌的定制化需求,如瑞幸咖啡的爆品"醬香拿鐵",採用的是塞尚乳業的白酒風味厚奶;庫迪咖啡的燕麥拿鐵系列,採用的是OATLY爲其定制生產的燕麥奶。

起源於瑞典的OATLY,是全球的燕麥植物基領先品牌。作爲不少咖飲品牌的上遊供應商,其推出的咖啡大師燕麥奶,掀起了咖飲乃至整個現制飲品領域基底乳新升級的熱潮。OATLY正式开啓了"燕麥奶+咖啡"的黃金時代,燕麥奶從小衆消費走向了大衆市場。

紅餐產業研究院了解到,具有植物基屬性的燕麥奶,嚴選進口高品質燕麥,可以滿足乳糖不耐受的消費群體需求,也蕴含口感順滑輕盈、成分健康、營養配比均衡等特質。而得益於在國內實施的"三個一"市場战略,OATLY成功地將燕麥奶引入中國市場,自此推動了新植物基品類的建立和發展。

OATLY推出的燕麥奶,憑借健康屬性和品類創新,成爲咖飲品牌打开市場的利器。

作爲星巴克的長期合作夥伴,OATLY燕麥奶不僅是衆多頭部咖飲品牌長期日常使用的基底,也被品牌們用於應季新品創新。2023年,Tims天好咖啡、庫迪咖啡、COSTA COFFEE、M stand等品牌都在陸續上新咖啡大師燕麥奶作爲基底的咖飲,贏得了不少消費者的喜愛。

隨着新植物基品類不斷成熟,OATLY燕麥奶引領的"新植物基2.0時代"已經到來,燕麥酸奶、燕麥奶油、燕麥雪糕等產品將進一步豐富市場。

6.咖飲品牌最愛上新奶咖、果咖、茶咖

2023年,咖飲品牌推出的新品中,本土化口味的奶咖、果咖、茶咖佔據主流,如NOWWA挪瓦咖啡的芝士拿鐵系列、瑞幸咖啡的楊梅瑞納冰和碧螺知春拿鐵等。

咖飲的基底和配料也在被花式創新,加入谷物雜糧、酒飲、海鮮等元素,如星巴克的南瓜系列、瑞幸咖啡的醬香拿鐵、庫迪咖啡的米乳拿鐵系列、M Stand的冬陰功氣泡美式等。

7.咖飲品牌聯名造勢,"醬香拿鐵"引發全網熱議

2023年,咖飲品牌走的是快節奏、特色鮮明、年輕化的營銷思路,其中跨界聯名這一方式在线上线下博得高關注度。

9月4日,瑞幸咖啡與貴州茅台聯名推出的"醬香拿鐵",引爆线上线下流量。該產品首日銷量突破542萬杯,首日微博相關話題閱讀量超18億人次。

此外,咖飲賽道的熱門聯名事件還有瑞幸咖啡×《貓和老鼠》、庫迪咖啡×OATLY、NOWWA挪瓦咖啡×毛戈平·光韻等。

經營建議:夯實供應鏈,加快創新步伐

在現制飲品賽道疾馳發展的時候,其痛點亦較爲明顯。比如隨着賽道競爭加劇,產品同質化問題愈發突出,品牌的差異化創新難度大等。

在此背景之下,品牌需要適時嗅得風向,贏得先機。紅餐產業研究院爲現制飲品從業者提出三大經營建議:

第一,瞄准"下沉市場"掘金。現制飲品品牌的人均消費價格集中在10~20元的區間,爲了挖掘更廣闊的消費市場,現制飲品品牌可加快布局下沉市場,搶先建立品牌認知,獲得更多消費群體的認可。

第二,深入產業鏈上遊,布局數字化體系。在品牌加速拓店、價格內卷的當下,現制飲品品牌要深入到供應鏈環節,通過合作或自建供應鏈的方式降低成本、保證產品穩定性,同時應用數字化系統,提高決策的科學性和運營效率。

第三,重視消費新需求,加快創新步伐。茶飲和咖飲的產品上新速度較快、營銷創意多,意味着品牌要在契合消費者需求的基礎上加快創新進程,可緊跟新中式、賽博朋克、佛系養生等風潮,借助大品牌、大IP、大事件做好品牌上新宣傳。

結語

2023年的現制飲品賽道,依然擁擠又熱鬧。如何在有限的市場激發無限的創意,是每個品牌都在尋求的答案。千億市場的"拉鋸战"還在繼續,我們期待着這個賽道的新驚喜!

來源:紅餐網

標題:現制飲品品類發展報告 2023:“卷”向深處,品牌競爭“硝煙”四起

地址:https://www.vogueseek.com/post/37942.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 紅茶的八種香型,都知道的定是老茶客!