來源: 編輯:匿名 發表時間:2023-12-13 08:50:46 熱度:25

程實系中國首席經濟學家論壇理事、工銀國際首席經濟學家

張弘頊 工銀國際資深經濟學家

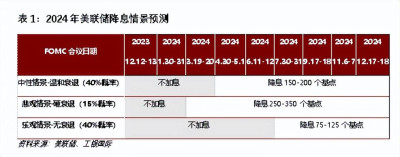

隨着美國通脹水平逐步回落,長期通脹預期被良好錨定。2023年年底聯儲內部的“鴿派”聲音正在增多,這預示了美聯儲政策轉向的开始。盡管鮑威爾依舊堅定對未來通脹保持高度謹慎,但我們認爲財政退出和美國大選的政治因素將加快2024年美聯儲的降息節奏。具體來說,在大規模財政擴張的支持下,盡管美國經濟目前仍表現出較強韌性,然而,進入2024年,隨着美國大選臨近,共和黨或將進一步通過財政縮減向民主黨施壓。因此,對於民主黨而言,無論從經濟穩定或政治支持上,美聯儲更快地實施降息以對衝財政退出的負面影響都是必要的。考慮到2023年財政擴張的積極因素將在2024年二季度基本消退,美聯儲最早或將在5月釋放降息信號。關於美聯儲2024年年內的降息幅度和路徑,我們認爲中性情景下,美聯儲2024年的降息幅度均值可能爲175個基點,範圍在150-200基點之間。如果出現“硬衰退”,降息幅度可能在250-350基點的區間水平。如果美國經濟在實現“軟着陸”的同時並未陷入衰退,那么降息的幅度預計在75-125個基點區間內。最後,在極端情景下,如果全球地緣政治衝突加劇,通脹出現大幅反彈的情況,美聯儲或將進一步加息直至終端利率接近或超過6%。

聯儲政策立場模糊化是政策轉向的开始,短期內貨幣政策的雙向性將提高。隨着美國通脹水平逐步回落,越來越多聯儲內部“鴿派”的聲音正在不斷湧現。我們統計了過去2個月以來聯儲官員對未來貨幣政策立場的態度變化,發現鴿派表現更加明顯的美聯儲官員人數正在增多。具體來看,費城聯儲主席Harker是最早轉變立場的官員,他認爲未來貨幣政策將是雙向決議,緩慢和穩定的去通脹正在發生。美聯儲理事Cook(具有投票權)認爲美國經濟軟着陸概率較大,但未來失業在短期內顯著擡升也是有可能的,這主要是因爲家庭部門的超額儲蓄已經消耗殆盡。同時,中小企業的短期貸款壓力正在增加。另一位具有投票權的美聯儲理事Waller也認爲如果通脹數據在未來三到五個月內“配合”,他可以設想放松貨幣政策的可能。然而,以鮑威爾爲首的聯儲理事仍對當前通脹保持謹慎。鮑威爾在12月4日的演講中指出,美聯儲已經做好了在合適情況下進一步收緊的准備。聯儲副主席Jefferson認爲保持通脹預期被良好錨定需要實施更強硬的應對政策以防止通脹反彈。最後,Bowman(具有投票權)則認爲通脹不確定性風險依舊很高,他支持未來進一步加息。比較2023年9月以前美聯儲官員對貨幣政策立場高度一致的態度,聯儲官員集體看破不說破的政策立場轉變實際上是對聯儲對市場反應的試探。正如我們在《2024年全球經濟展望-風高浪急》中指出,隨着美國通脹水平從陡峭區域逐漸過渡到平坦區域的過程中(也就是進入曲度凹陷區間),失業率的變動(經濟衰退程度)對經濟的敏感度會增加,貨幣政策將提高對就業影響的權重。確切來說,聯儲對失業和通脹的權衡將更加強調平衡,政策決議也將提高雙向性。結合歷史,這種情況往往是由“鷹”轉“鴿”的开始。

中性情景下,財政退出和美國大選的政治化影響將決定聯儲實質性降息落地。聯儲政策立場轉向的第一步已經开啓,而2024年降息的實質性落地則將由財政因素決定。美國經濟當前韌性仍強且未顯示衰退信號的根本原因來自於疫情和後疫情階段持續的財政支持。僅2023年美國實際財政支持力度就比預算高出了5000億美金。財政刺激維持了家庭部門超額儲蓄對家庭消費支出的力度。同時,在“拜登經濟學”的政策影響下,大規模針對芯片、科技以及高端制造業的財政補貼有效支持了美國核心產業的擴張,保證了美國非住宅投資增速表現強勁。然而,進入2024年,財政擴張將變得不可持續。除了美國財政盈余在疫情衝擊影響結束後顯著回落,隨着美國大選的臨近,共和黨和民主黨的對峙將進入白熱化階段,共和黨將進一步通過議會限制財政擴張打擊民主黨。一方面,財政支持減弱將直接導致美國家庭部門超額儲蓄在2024年一季度消耗殆盡;另一方面,財政退出將對非住宅投資造成負面影響。根據我們的估算,美國各私營企業在美國財政補貼(通過CHIPS法案)支持下,累計投資支出超過了2000億美金(其中800億爲芯片相關制造業投資,1200億爲計算機廠房相關基建投資)。考慮到1200多億的計算機廠房相關基建支出大部分已經落地,財政持續對計算機廠房的基建刺激不可持續。因此,隨着2024年財政對非住宅投資支持的大幅收窄(預計2024年對計算機廠房基建的支持將回落至200-400億美金),美國非住宅投資將受到衝擊。在這種情況下,民主黨爲了大選前確保經濟和金融穩定,將間接施壓美聯儲更快的實施降息,從而對衝財政退出對經濟的負面影響。我們預計當前財政支持對美國經濟的積極影響將在2024年二季度消退。因此,如果長期通脹預期被良好錨定,通脹水平未來兩個季度內不會出現顯著持續的反彈,那么美聯儲最早將在5月釋放降息信號。

不同情景下美國降息路徑和幅度預測。我們把美聯儲降息路徑分爲三種情景。結合歷史數據,我們發現自1950年以來,美國經濟衰退期內單年降息中位數幅度爲240個基點,平均降息幅度爲320個基點。我們進一步將美國經濟衰退分爲溫和衰退和硬衰退。從歷史比較來看,本輪美國衰退類似於1987年後的溫和衰退情況,即去通脹的周期超過36個月(以通脹回落至2%爲終值),失業犧牲率中值低於3.7%。參考溫和衰退期內,格林斯潘時代聯儲降息政策路徑,我們預計美聯儲2024年年內降息幅度的均值爲175個基點,幅度爲150-200bps。需要注意,由於美聯儲貨幣政策框架在後疫情時代已經發生本質變化,在基於大數據驅動的價格目標制下,降息的幅度不再將基於傳統的泰勒規則,這導致基准利率調整的幅度往往超過市場預期。悲觀情景下,如果美國陷入“硬衰退”(類似1950年後的4次經濟衰退1951,1975,1980及2008年),那么美國單年降息幅度將在250-350bps的區間水平。此外,如果美國經濟在實現“軟着陸”的同時並未陷入衰退(降息前三年無經濟衰退且降息後一年無經濟衰退,美國經濟類似1966-1967年;1985-1986年;1995-1996年以及1997-1998年的情況),那么預計2024年美聯儲的降息幅度將在75-125個基點區間內。最後,在極端情景下,如果全球地緣政治衝突加劇,通脹出現大幅反彈的情況,那么不排除美聯儲進一步加息的可能,預計美聯儲終端利率將攀升至6%上下水平。

標題:程實:財政緊縮主導貨幣寬松——2024年美聯儲貨幣政策走向前瞻

地址:https://www.vogueseek.com/post/36991.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。