來源: 編輯:匿名 發表時間:2023-06-17 16:57:10 熱度:17

各國央行的利率決策一直都是金融市場的重要參考指標,當中美聯儲議息會議無疑更加重要,因爲它對金融市場的影響相對直接。不止如此,在現任美聯儲主席鮑威爾“謎語人”式表態的影響下,市場大跌眼鏡的次數不減反增,大衆自然會關注聯儲的一舉一動。

北京時間6月15日凌晨02:00,美聯儲聯邦公开市場委員會(FOMC)決定將聯邦基金利率目標區間維持在5%-5.25%不變,連續十次加息的步伐也就此告終。在此次會議之前,市場其實已經預期到聯儲不會選擇加息,但美聯儲會後披露的點陣圖,以及鮑威爾在發布數據時的表態,似乎都透露了這樣一條信息:加息周期結束,甚至开始掉頭降息的日子,恐怕還早得很。

01

要休“息”一下?

對於此次美聯儲方面選擇暫停加息,證券時報在報道時引用美聯儲貨幣政策委員會的公告指出,保持聯邦基金利率目標區間的穩定,可以讓委員會評估更多信息及其對貨幣政策的影響。該委員會認爲,盡管通脹依然高企,但最近的指標顯示經濟活動繼續以和緩的步伐擴張。近月來就業增長強勁,且失業率保持在低位。此外,美國的銀行體系穩固且具有韌性。居民和企業的信用環境收緊可能令經濟活動、招聘和通脹承壓。這些影響的程度依然無法確定,委員會依然高度關注通脹風險。

合理推測,美聯儲認爲當前美國的經濟狀況並不算糟,如果貨幣政策突然轉向,可能會給眼下的通脹火上澆油,此時保持聯邦基金利率按兵不動,可以觀察未來貨幣政策轉向時可能產生的影響。此外,雖然前幾個月有多家美國銀行相繼出現財務危機退場,但美聯儲仍然認爲銀行體系相對穩健。

考慮到美聯儲此次是連續十次加息後首次暫停加息,市場不乏有聲音認爲當前的加息通道可能告終,在未來甚至可能掉頭降息。但在本次議息會議後的發布會上,美聯儲主席鮑威爾卻給市場潑了一瓢冷水。

第一財經等媒體在發布會後報道稱,本次利率不變的決定是“暫停”而非“結束”加息,鮑威爾並不贊同將本次利率不變的決定描述爲“跳過加息”。鮑威爾表示,隨着接近利率目標,逐步放緩政策利率緊縮節奏是合理的。他同時指出,“在通脹大幅下降的時候降息是合適的。再說一次,我們談論的是幾年後的事情。”

02

是不愿降息,還是不敢降息?

事實上,在此次議息會議前,鮑威爾的鷹派言論其實早有端倪。時間倒回到2022年11月,鮑威爾當時表示,過度收緊政策帶來的痛苦要小於行動過於緩慢,《巴倫周刊》便引用該言論認爲,壓低通脹可能需要一場經濟衰退來實現。但現在看來,鮑威爾的決心遠比所有人想象的都要強,就算面對美國經濟可能衰退的情況也是如此。

那么,鮑威爾爲什么如此堅持高息政策?愈演愈烈的通脹可能是證據之一。

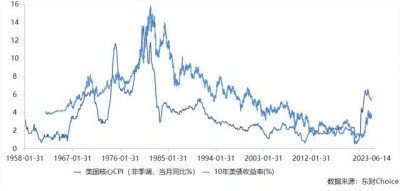

根據東財Choice的數據顯示,作爲衡量通脹的重要指標之一,目前美國核心CPI的按月同比漲幅自從2021年4月以來就未曾低於3%,同期10年期指標美債的收益率還不到2%,二者之間的差距並沒有明顯減小。這意味着,扣除通脹之後的美債並不能起到保值效果,被公認爲最安全資產之一的美債出現如此狀況,的確讓人難以想象。

作爲參考,上一次美國出現這種情況還是在1973-1974年,當時該國正經歷嚴重的石油危機。

除了上述通脹數據之外,出乎預期的勞動力數據,可能也是鮑威爾沒有選擇加息的原因之一。根據金十數據的統計,自從2022年2月以來,美國非農就業人數幾乎從未曾低於市場預期,2022年8月和2023年2月的實際數據與市場預期的差值更是接近30萬。按疫情前的數據,30萬人大致相當於2個月的非農人數總和。

雖然非農並非加息的唯一決定因素,但數據一直強於市場預期,可能也會讓決策者認爲美國經濟能承受加息的副作用,至少他們會認爲加息不至於“傷筋動骨”。疊加上通脹數據之後,美聯儲加息的概率,自然會大於降息的概率。

03

加息幾時到頭?

很明顯,在數據支持以及決策者不愿轉向的前提下,未來的加息預期似乎可以理解。但問題是,美聯儲這輪加息周期,究竟要到什么時候結束?在這一問題上,利率期貨交易者給出的答案是明年。

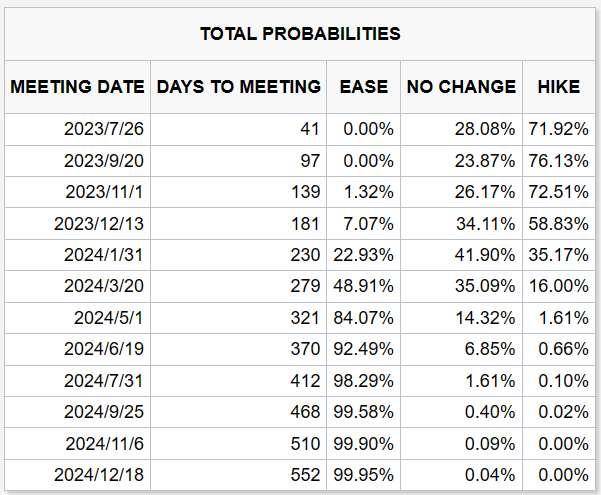

芝加哥期貨交易所(CME)的美聯儲觀察工具顯示,至截稿時止,美聯儲7月會議加息25bp(也即利率區間上移至5.25-5.5%)的概率接近72%,並且年內剩余的3次會議(9月、11月、12月)都可能保持這一水平,直到2024年1月才可能回到現在的5-5.25%。考慮到該工具是基於美元利率期貨生成的預測結果,如果數據正確,倒是從側面證明了鮑威爾本次“只是暫停加息”的說法。

(來源:CME,最右一列爲加息概率)

不止是利率期貨的交易者,許多國內機構在研報中也給出了自己的觀點。

中金公司在研報中指出,美聯儲6月會議按兵不動符合預期,因爲這次會議最大的變化在於點陣圖大幅上調,美聯儲預期年內再加息兩次已經超出了市場預期。上調加息指引源於美國經濟的韌性和通脹的粘性,特別是核心通脹盡顯頑固,迫使美聯儲傾向擡高利率,但美聯儲又不想加息太快,因此選擇“穩中求進”,在6月暫不加息。綜合來看,美聯儲或有較強的意愿繼續加息,如果接下來數據夠“穩”,美聯儲就會傾向於“進”。從另一個角度看,如果緊信用力度不夠,緊貨幣就需要做的更多。

與此相比,有的券商似乎更爲激進。興證宏觀在研報中表示,美聯儲此次“當斷不斷”,美國市場後續恐受其亂。聯儲鷹派的暫停後,達摩克利斯之劍高懸,市場無法證實證僞經濟韌性的持續性前,硅谷銀行後市場一度交易7月降息這種樂觀預期難以再重現,美元美債利率波動區間的下沿會上移。在該機構看來,7月如果等不到實際需求轉弱,鷹聲可能還將延續。

來源:證券之星

標題:美聯儲“鷹式暫停”恐引發更大恐慌?

地址:https://www.vogueseek.com/post/3638.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 車市要聞:2023新能源汽車下鄉活動啓動