來源: 編輯:匿名 發表時間:2023-06-17 16:55:46 熱度:15

財聯社6月17日訊(編輯 笠晨)格力、美的、海爾,這是中國家電行業的三駕馬車。面對不確定性的新環境和轉型升級的新周期雙重考驗,所有家電企業正在過去幾年裏隨着產業打破“高舉高打”的傳統方式,轉而尋求“穩中求變”的新思路。但聚焦到如今中國家電市場來看,既有以進擊姿態持續引領行業的破局者,也有轉型慢跨界未果的失意者。

今年京東618开門紅28小時數據顯示(截至6月1日24時),美的、海爾、格力、海信、小米、TCL、長虹美菱、奧克斯、老板、方太、創維、科沃斯等超30個家電家居品牌成交額破億。全國超4000家家電專賣店成交額同比增長超過100%,定位下沉市場渠道的京東家電專賣店成交額同比增長50%,展示了线上线下融合的巨大驅動力。然而,亦有分析人士指出,競爭加劇、消費低迷,這組夢幻般的數據多少有些不真實感,竟出自於早已被劃入“存量競爭”的家電行業。

近日,孟羽童從格力“離職”一事,引發熱議。而孟羽童的出現,一度被外界視爲格力年輕化的標志性事件。多位格力員工和前員工認爲,孟羽童與格力“相互成就”。但遺憾的是,孟羽童最終沒有堅持下來,未能真正成爲格力年輕化的催化劑。

也引發了一場關於低薪的討論,也牽扯出了格力年輕人員流失的問題,據棱鏡文中所描述,格力某部門2022年招聘了十幾位校招生,如今的離職率約35%。從財報上來看,格力核心的研發部門,年輕員工也在逐年減少。數據顯示,2020年-2022年,30歲以下的研發人員數量分別爲9512人、8855人和7323人。不過,年輕員工流失,還只是表象。

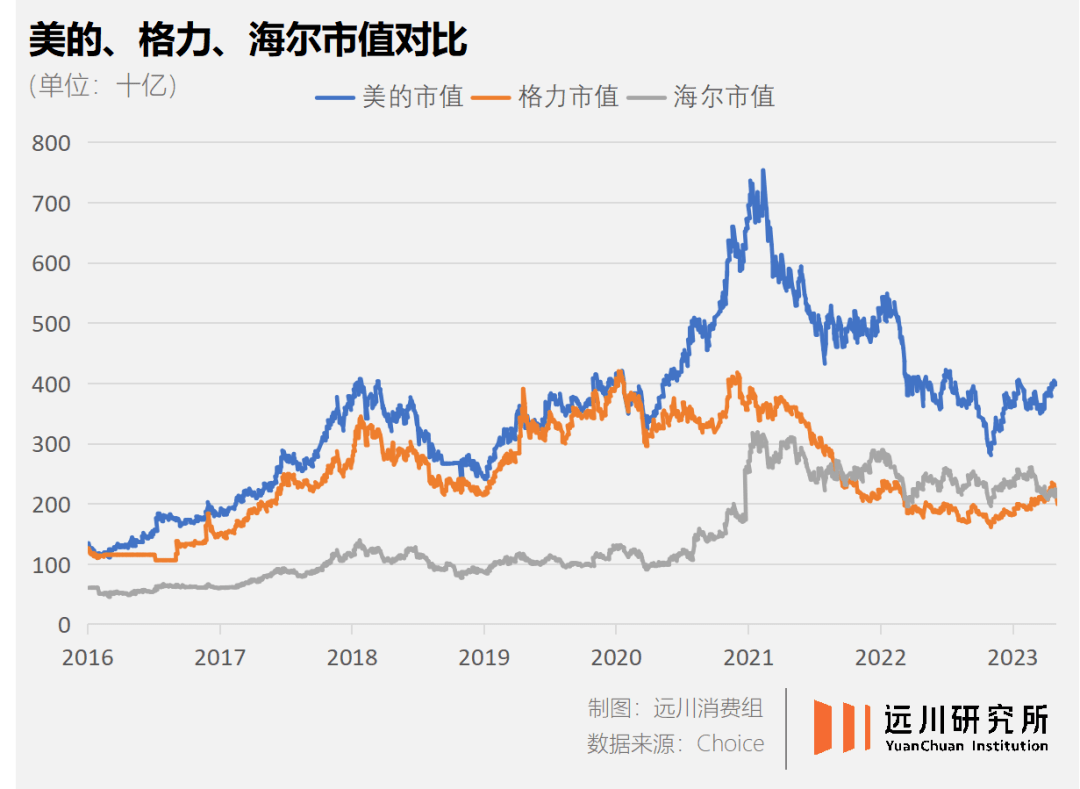

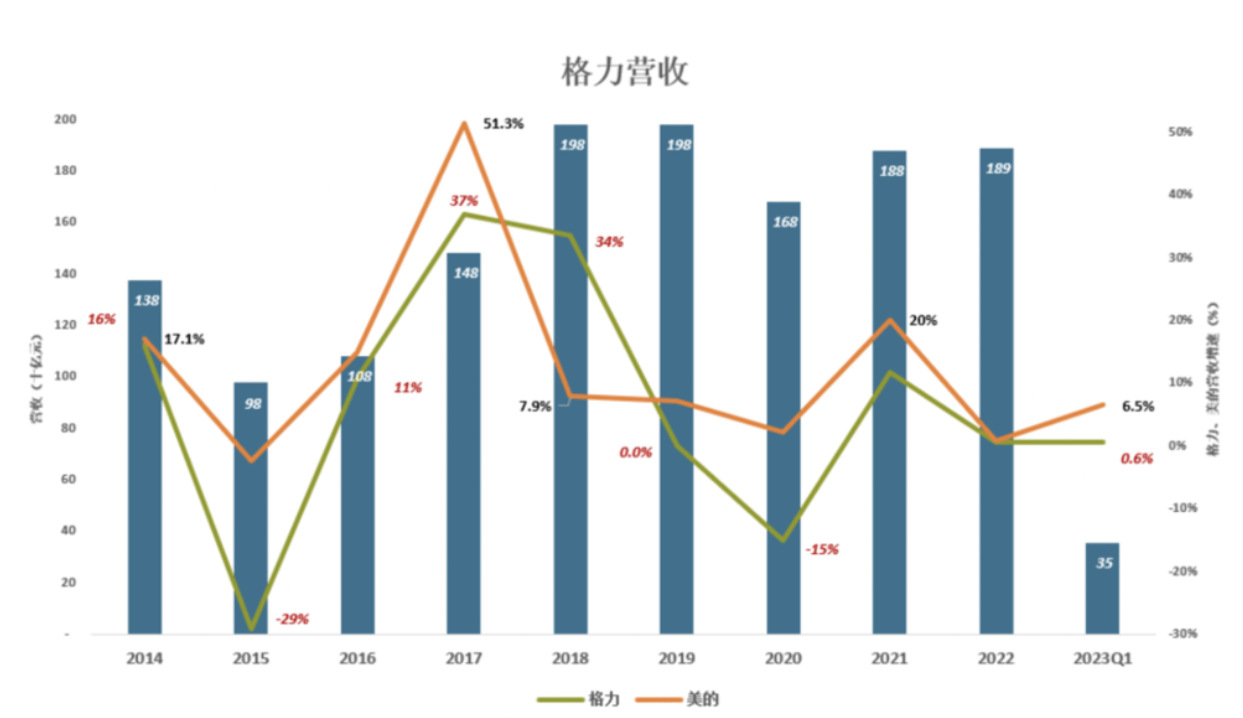

▌營收早已“掉隊” 格力與美的的差距可能已經達到了一個“海爾級”?

近幾年,格力的日子不好過,不僅在營收、市值上先後被美的、海爾超越,甚至也丟掉了空調這個主战場。一直以來,美的、海爾、格力被看成是中國白電行業的“三巨頭”。截至周五收盤,美的集團、格力電器、海爾智家總市值分別爲4097億元、2089億元、2253億元。2023年一季度家電市場復蘇,美的營收962.6億,同比增長6.5%;海爾營收650億,同比增長7.9%;格力營收354.6億,同比增長0.56%。更近一步來看,2023年Q1格力營收相當於美的的37%、海爾的55%,且增速最低。

圖片來源:妙投APP

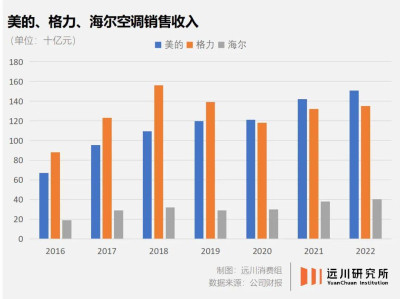

這些年,美的空調銷售連年增長,於2020年超過格力,2022年達到1506億。業內人士分析,如今,空調是家電市場最大的品類,奪下空調銷冠,美的才是當之無愧的“家電之王”。雖然在營收上,格力已經被海爾、美的超越,但格力“利潤之王”的地位,兩家公司眼下很難撼動。財報顯示,2022年美的的營收是格力的1.8倍,但淨利潤僅是1.2倍,海爾的營收是格力的1.28倍,但淨利潤僅是格力的60%。過去兩年,格力的淨利率爲12.18%和12.15%,而美的淨利率則爲8.67%和8.5%,海爾的更低,分別爲6.05%和5.83%。

知情人士分析,憑借着更爲低廉的人工成本,格力創造了更高的利潤。財報顯示,2022年,在家電行業中,格力的人工成本是44.88億元,佔總成本的4.43%,海爾的這兩項數據95.05億元和6.2%,美的的則是127.47億元和6.26%。

隨着家電市場高增長周期的過去,家電企業都在紛紛謀劃在新的領域實現突破,多元化發展路线也成爲家電行業的共識。在多元化的業務布局上,格力也已逐漸落後。美的在消費電器領域更是將格力遠遠甩开。美的“消費電器”板塊涵蓋的產品與格力“生活電器”相近。2022年,格力的空調營收佔總營收的71.36%,而美的的空調營收僅佔總營收的43.8%。這一年,美的的消費電器的營收達到了1253億元,佔總營收的36.43%,營收額甚至接近了格力的空調營收。

此外,格力的“其它業務”包括新能源車、鋰電池、手機、儲能、半導體、醫療健康等,2021年收入430億、佔營收的23%。業內人士表示,其中的任何一項業務,做得好都能撐起“千億級”上市公司,但是“堆放”在一起,雖然營收數百億,卻只能共用一個“其它”。

▌白電三巨頭卡位战:海爾高端發力 美的多元化成勢 格力遭遇轉型的多重博弈

格力電器近幾年來一直希望撕掉“空調巨頭”的強標籤,向全品類家電乃至智能制造領域進行多元化轉型。但在董明珠一心造手機、搞新能源車的那些年裏,美的組建起了一個龐大的家電帝國——接連拿下東芝、小天鵝,橫跨白電品類;而後又抓住小家電市場崛起,承包年輕人的出租屋。曾經掉隊的海爾智家,也靠着出海的新故事在資本市場搏殺出與格力相當的市值。只有格力因爲業務結構單一而深陷“失去成長性”的質疑——高難度的跨界動作無一成型,冰洗業務毫無起色。

事後來看,格力的敗因其實不在自身,而在外部環境和競爭對手的變化。業內人士表示,格力曾穩坐數十年的行業第一,靠的就是“淡季返利”和出讓股份牢牢捆綁經銷商,變渠道爲核心科技。這套模式一方面借經銷商之手熨平了廠家的生產和資金周期。另一方面,經銷商變成自家人,公事也就變成家事——投資銀隆缺錢,經銷商湊點份子錢義不容辭;格力要力壓小米、衝高營收,經銷商多拿點貨也不在話下。

然而,隨着地產紅利逐漸消退,家電下鄉等補貼政策相繼收尾,空調市場早已开始大幅度降溫。在價格战中,還有一個致命的變量將格力徹底置入險境:由於電商造節不止,空調銷售的季節性周期逐漸消失了。“淡季返利”熨平周期的優勢無處發揮,高庫存、低周轉的劣勢反被放大。

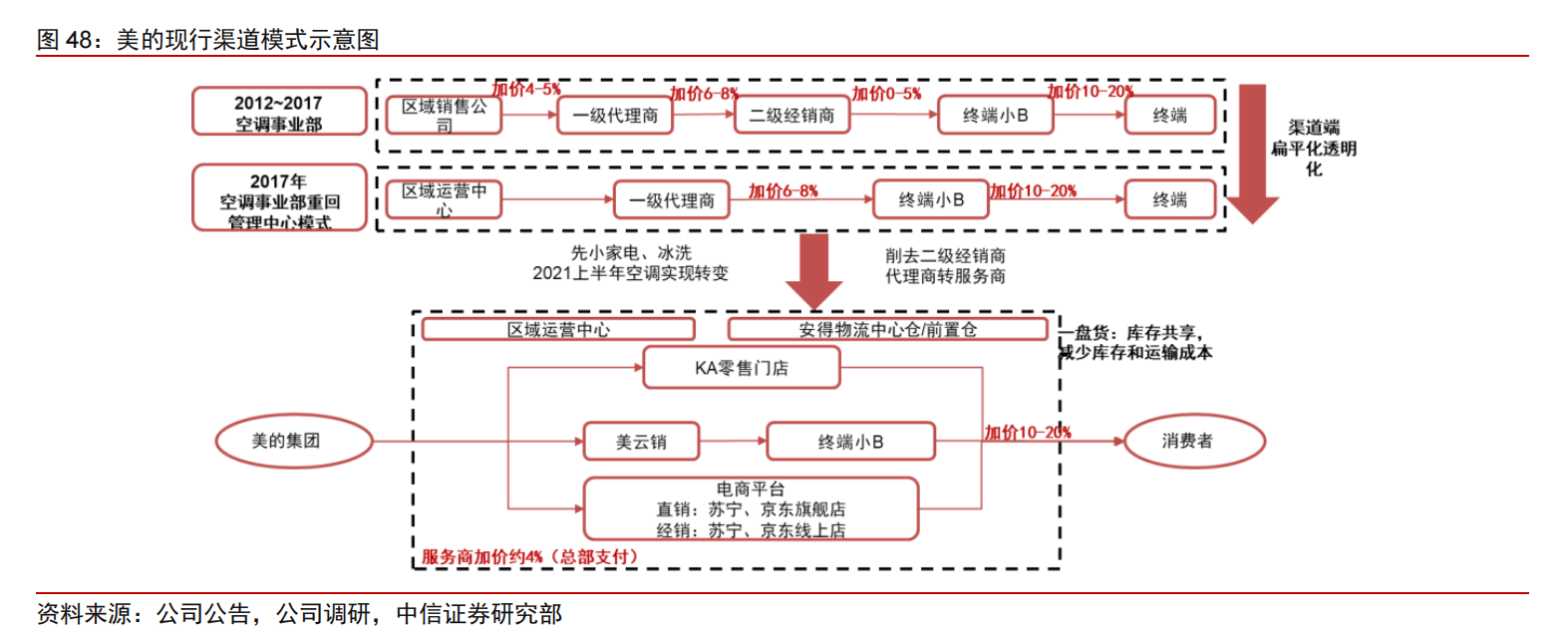

此時,美的卻在方洪波的帶領下換上了一套更輕的產銷模式:在生產端,美的推行高周轉、低庫存的“T+3”模式;在銷售端,美的謹守“不讓中間商賺差價”的原則,一邊打入线上渠道,一邊改造线下銷售網絡。“T+3”模式的核心在於“快”。2018年,銅、鋁等原材料的價格先漲後跌,美的在上半年漲價時減產,下半年降價時加班,一年下來,就有705萬部比格力成本更低的空調。而銷售端的精簡,則進一步爲美的釋放出了更高的加價率,加上原材料下行所帶來的成本優勢,倉庫裏塞滿便宜空調的美的順理成章地發動了價格战。

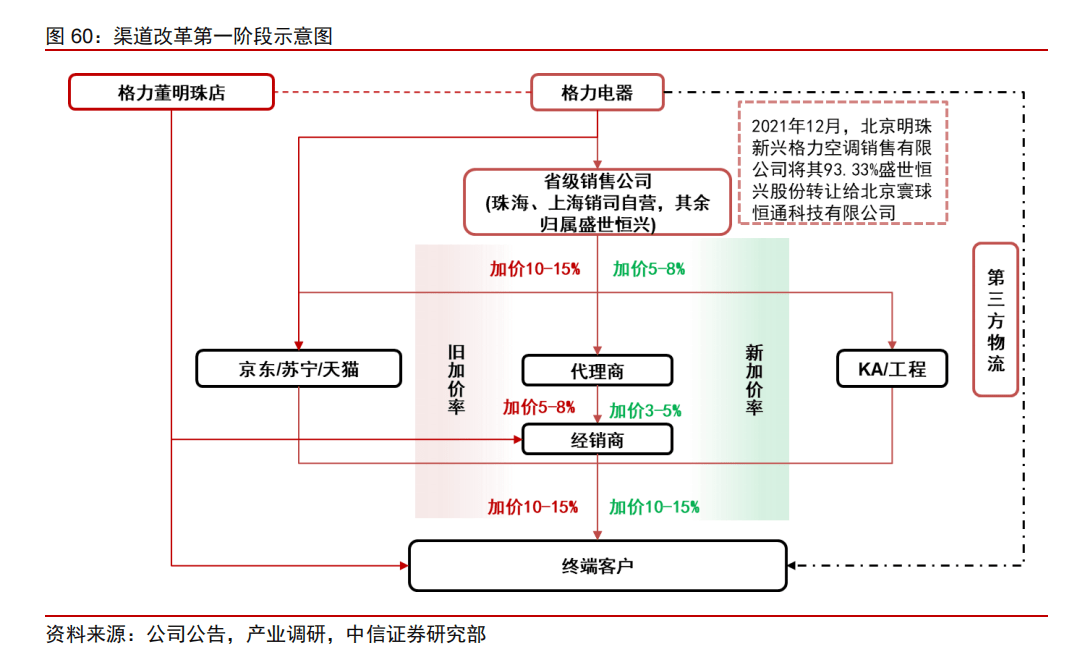

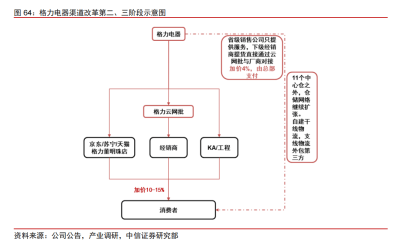

當然,格力也在“暗地裏”進行渠道改革,業內人士分析,借助直播,格力繞开了中間的省級銷司,由終端經銷商直接賣貨給消費者。與此同時,格力進一步壓縮加價空間,結果就是省級銷司的加價率近乎減半,代理商也從5%-8%降到最低只有3%左右。只是這種做法必然會招致省級銷司的不滿。2020年618大促,董明珠創下單場直播銷售額破百億的新紀錄。僅僅過了兩天,格力就公布了省級經銷商京海互聯(原京海擔保)的減持公告。7月,京海再次減持格力股份。

知情人士指出,格力回收銷售公司的定價權,把代理商砍掉,省級銷售公司只提供服務,服務的價格由格力來支付,各個終端網點直接和格力總部對接。只是這種做法必然導致了曾經親密的大代理商反目,原有的舊模式在董明珠的強勢直播帶貨下,轟然倒塌。但是,新模式卻沒有像美的一樣水到渠成。因爲對於格力來說,它從一开始就面臨着三重博弈:第一是內部組織架構的博弈,第二是渠道利益的博弈,三是市場變化的博弈。

海外廣闊的市場空間吸引着無數廠商出海,在中國家電領域,海爾、美的、TCL國際化程度都很高。特別是海爾,海外業務近年來上升趨勢明顯,更加可貴的是,海爾海外業務毛利潤也穩步上升。海爾海外業務毛利潤於2021年首次超過美的,達324億;毛利潤率28.2%,比美的高6.5個百分點。然而,格力海外業務規模遠小於海爾、美的,而且毛利潤率不在一個檔次。2021年格力海外業務毛利潤22.2億、毛利潤率9.8%;毛利潤金額不到海爾的7%,毛利潤率比海爾低18個百分點。

圖片來源:妙投APP

海爾快速增長主要有兩個原因:一方面得力於海外市場。另外,在布局海外高端品牌市場的同時,也提升了全球各區域市場的供應鏈能力,最大程度地避免原材料價格上漲。此外,海爾從2016年前後就开始向高端家電、智慧家庭業務發力。與美的相比,海爾家電選擇“少而精”路线,品類少營收卻壓美的一頭。特別是海爾旗下卡薩帝,幾乎成爲國內高端家電的代名詞。

事實上,格力也一直在試圖突破業務單一的困境,只不過都沒有掀起水花。在除空調外的家電業務中,美的、海爾已經牢牢佔據了海內外市場,格力和兩者相差太多;智能家居行業也有互聯網大廠相繼入局,如小米、阿裏,競爭已經進入白熱化階段。而關於其他領域的布局,格力也多次碰壁。早前,格力先後宣布進入手機、新能源汽車、智能穿戴、冰洗和廚電領域,甚至开始布局芯片、醫療設備等產業,進入直播行業,進軍預制菜等等。但這種“跨界”的嘗試並不容易,格力此前的手機、造車等事件已經是前車之鑑。

來源:財聯社

標題:歷時十年的“田忌賽馬”結局漸明:格力與美的的差距已達到了一個“海爾級”

地址:https://www.vogueseek.com/post/3636.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : A股史上第四大IPO來了!擬募資650億

下一篇 : 車市要聞:2023新能源汽車下鄉活動啓動