來源: 編輯:匿名 發表時間:2023-12-09 16:50:53 熱度:11

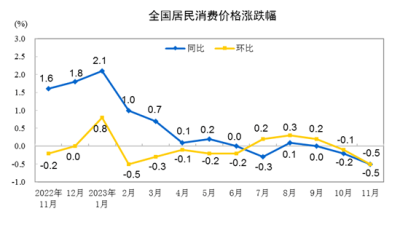

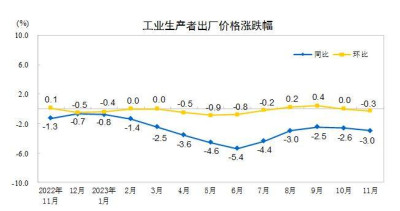

12月9日國家統計局數據顯示,11月份居民消費價格(CPI)同比下降0.5%,環比下降0.5%。工業生產者出廠價格(PPI)同比下降3.0%,環比下降0.3%。

國家統計局城市司首席統計師董莉娟表示,11月份,受食品、能源價格波動下行等因素影響,CPI有所下降;扣除食品和能源價格的核心CPI同比上漲0.6%,漲幅與上月相同,繼續保持溫和上漲。受國際油價回落、部分工業品市場需求偏弱等因素影響,全國PPI環比由平轉降,同比降幅擴大。

CPI有所下降,核心CPI保持穩定

據測算,在11月份0.5%的CPI同比降幅中,翹尾影響約爲0,上月爲-0.2個百分點;今年價格變動的新影響約爲-0.5個百分點,上月爲0。

民生銀行首席經濟學家溫彬認爲,整體看,11月CPI無論從食品、能源的非核心部分,還是耐用消費和服務組成的核心部分均出現走弱跡象。季節性回落、需求不足,以及外部通脹輸入減弱,三大因素形成了共振,導致CPI出現9月以來的連續第三個月不及預期。

從季節性看,今年是厄爾尼諾現象的第一年,全球氣候整體升溫,今年暖冬現象明顯,這導致鮮菜鮮果供給更充沛,而牛羊肉需求下降,交通運輸物資循環也更爲順暢。從需求因素看,今年以來我國整體消費保持復蘇勢頭,但居民就業壓力大、收入下降和信心不足等困難客觀存在,特別是消費彈性更高的耐用消費品面臨更大的價格壓力。從外部因素看,美歐等國作爲全球經濟的主要消費需求端,限制性利率水平保持高位,經濟下行動能趨弱,全球能源價格回落,國際貿易爭端與摩擦影響持續存在,導致外需沒能有效填補內需不足留下的空缺。

下一階段,中央政治局會議再次強調“着力擴大內需”,要發揮消費拉動經濟增長的基礎性作用,通過增加居民收入擴大消費,通過終端需求帶動有效供給,把實施擴大內需战略同深化供給側結構性改革有機結合起來。要提振汽車、電子產品、家居等大宗消費,推動體育休闲、文化旅遊等服務消費。預計隨着政策發力,未來CPI在負區間不會持續太久,至2024年2月有望回正。

東方金誠首席宏觀分析師王青分析稱,11月CPI環比、同比均有所回落,不及市場普遍預期,主要原因是食品價格下行偏快,以及國際原油價格下跌影響較大;當月核心CPI同比保持穩定正增長,意味着當前並未形成通縮格局,但低通脹現象值得重視,後期促消費政策空間很大。

盡管12月CPI同比轉正難度較大,但伴隨“豬周期”逐步走出底部,居民消費進一步修復,2024年CPI同比中樞有望從今年0.4%的低位,逐步回升至1.3%左右,通縮風險會進一步弱化。預計2024年宏觀調控將進一步重視促消費,推動“形成消費和投資相互促進的良性循環”。

PPI環比由平轉降,同比降幅擴大

據測算,在11月份3.0%的PPI同比降幅中,翹尾影響約爲-0.5個百分點,上月爲-0.4個百分點;今年價格變動的新影響約爲-2.5個百分點,上月爲-2.2個百分點。

溫彬指出,整體看,11月PPI連續第二個月降幅擴大,且整體弱於市場預期。一方面,國際大宗商品價格回落傳導至國內是主要影響因素,另一方面,國內下遊需求復蘇有所反復,也在一定程度上阻礙了PPI回暖。同時,去年同期PPI環比上行,也擡升了本月的同比基數。展望下一階段,預計年內我國工業企業需求回暖趨勢將繼續保持,但由於全球經濟減速導致的外部通脹輸入減弱,且外需短期回暖相對溫和,預計PPI保持在負區間或仍持續半年以上。

王青指出,整體上看,11月PPI環比轉跌、同比跌幅擴大,主要與原油等大宗商品的國際市場價格波動向國內傳導有關,同時也因國內投資和消費需求不足,導致工業品和消費品出廠價格上漲動力偏弱。

王青預計,後期PPI走勢將主要取決於需求端。其中,本輪逆周期調節在提振經濟復蘇動能方面的具體效果,特別是房地產市場能否企穩回暖是關鍵因素。同時,原油等國際大宗商品價格走勢對國內PPI的影響也存在不確定性。從近期情況來看,受供需兩端逆風影響,12月以來原油價格已跌破80美元/桶,短期內國際油價可能會對國內PPI產生更爲明顯的下行影響。12月PPI環比或仍將小幅下跌,但當月翹尾因素會有明顯回升,這將拉動PPI同比跌幅收窄至-2.8%左右。

新京報貝殼財經記者 張曉翀

編輯 覃澈

校對 趙琳

標題:11月物價數據繼續低位運行,需求修復尚不穩固政策仍需發力

地址:https://www.vogueseek.com/post/36165.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。