來源: 編輯:匿名 發表時間:2023-11-03 00:50:23 熱度:36

價格战下無贏家

撰文/ 陳鄧新

編輯/ 黎文婕

光伏的價格战,還在持續。

上月,華電集團的光伏組件集採,最低投標價爲0.9933元/W,歷史上首次價格破“1”,到了2023年11月1日,國家能源集團2023年度光伏組件集採中,最低價爲0.971元/W,再創歷史新低。

這意味着,破“1”從個例走向趨勢。

價格战之下,光伏行業將何去何從?硅料、硅片、電池、組件卷上天,逆變器或成行業的最小阻力?逆變器賽道,又是誰主沉浮?

產能過剩,價格战或愈演愈烈

光伏組件,可謂冰火兩重天。

一方面,邁入2023年之後,價格不是在下降,就是在下降的路上,從年初的1.8元/W,跌至年中的1.3元/W,到了第四季度,直接低於“1”了,令人唏噓不已。

另外一方面,企業的日子不算差,2023上半年光伏板塊上市公司的營業收入合計爲7463.58億元,同比增長32%;淨利潤合計爲835.99億元,同比增長35%。

具體來看,光伏組件企業晶科能源、天合光能、阿特斯的淨利潤增速分別爲324.58%、178.88%、321.75%,遠高於行業增速,即使到了第三季度,這三家的淨利潤增速有所下滑,但也均超過100%。

晶科能源

之所以如此,與行業利潤流向有莫大的關系。

硅料、硅片、電池、組件被譽爲光伏的主產業鏈,多年以來上述環節的利潤分配往往不均,之前行業利潤聚集於硅料,隨着硅料產能持續釋放,硅料企業的淨利潤出現負增長,組件企業的錢包鼓了起來。

盡管如此,組件企業依然不能高枕無憂。

華夏能源網表示:“光伏組件產能過剩疊加上半年企業出貨不及預期,爲完成全年出貨指標,企業不得不大打價格战。隨着競爭越來越激烈,組件價格短期內或很難回調。因此,組件企業的利潤空間恐將越來越小,極有可能引發新一輪的行業洗牌。”

換而言之,隨着光伏的主產業鏈上下遊密集擴產,整體產能過剩或在所難免。

“財聯社”表示:“隨着硅料因供應過剩價格大跌後,光伏主材的四大環節利潤分配已經從過去的階段性不平衡,轉向了全面薄利的時代。在產能過剩導致的‘內卷’中,價格战極有可能長期存在。”

如此一來,主產業鏈或出現全輸的局面。

畢竟,產能過剩之下,硅料、硅片、電池、組件的價格战打到最後,很有可能漁翁得利,爲更下遊的企業打工,爲他人做了嫁衣。

光伏逆變器,“護城河”更寬

可以漁翁得利的,除了終端用戶之外,唯有逆變器了。

據百度百科顯示,逆變器是一種將直流電轉變成交流電的轉換器,常見於光伏、儲能、電視機等應用場景,其中光伏逆變器連接的組件與電網,肩負着光伏系統的交直流電轉換、並離網切換、功率大小控制等功能。

“芯鋰話”表示:“光伏逆變器並不只是承擔直流變交流這個簡單功能。實際上,目前光伏逆變器的核心功能是跟蹤光伏組件陣列的最大輸出功率,將其能量以最小的變換損耗、最佳的電能質量饋入電網。”

通俗易懂地說,逆變器相當於光伏系統的“智慧大腦”。

一名業內人士告訴鋅刻度:“光伏逆變器對硅料、組件等價格波動不敏感,只與下遊的實際裝機量保持正相關。”

當下,光伏裝機量蒸蒸日上。

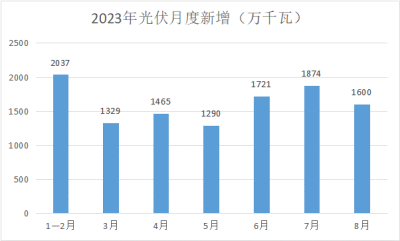

據國家能源局的數據顯示,2023年1月至8月,光伏新增規模爲113.16GW,同比增長154.46%,月均新增規模爲14.145GW,以此推算全年新增保護性規模預計爲169.74GW。

圖源:光伏們

上述業內人士進一步表示,光伏逆變器對可靠性、保護性、穩定性、經濟性的要求頗高,從而擡高了行業的壁壘,容易打造差異化競爭力。

多年之前,光伏逆變器這個細分賽道被外企把持。

來自德國的SMA、KACO,來自美國的Power One、Satcon以及奧地利的Fronius,聯手把持着光伏逆變器市場,並沒有中國相關企業的多少聲音。

直到華爲下場,才有了不一樣的變化。

2009年,華爲切入光伏賽道,一出手瞄准的就是被譽爲產業鏈“皇冠”的光伏逆變器,彼時行業的主流是集中式逆變器,而華爲押注的是串式逆變器,通過優化成本、降低故障率、智能監測、高效運維等手段,一舉將串式逆變器推到了C位。

一言蔽之,華爲將串式逆變器帶入平價時代。

從此,光伏逆變器變天了:在華爲的帶領之下,中國品牌全面起勢,不但在國內完成了平替,更是在海外一路披荊斬棘,打得舊勢力節節敗退,到了2015年華爲的出貨量超越了行業締造者SMA,成爲了行業“一哥”,這個頭銜伴隨至今。

事實上,光伏逆變器Top 10,中國眼下佔據了八席,成爲行業當之無愧的中堅力量。

一名私募人士告訴鋅刻度:“逆變器是光伏產業鏈價值最高的環節,也是非標屬性較爲突出的環節,因而更爲看重品牌效應,多數大客戶只認大品牌,也愿意承受更大的溢價,所以光伏逆變器的‘護城河’較四大主材更寬,抗跌的能力也更強。”

內卷加劇,光儲一體成爲突圍方向

需要注意的是,雖然光伏逆變器的壁壘較高,但競爭依然激烈。

光伏逆變器的頭部玩家,憑借先發優勢帶來的品牌美譽,市場份額逐年擴張,呈現強者恆強的勢態。

譬如,2022年華爲光伏逆變器出貨量同比增長83%,全球份額高達29%,而2021年的全球市場份額爲21%。

與之對應的是,中小玩家的日子並不好過。

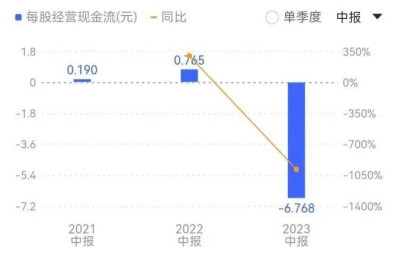

譬如,截至2023年6月30日,昱能科技、錦浪科技、禾邁股份的存貨分別爲16.99億元、25.95億元、8.18億元,同比分別增長411.48%、49.07%、154.93%;現金流分別爲-7.58億元、-1.02億元、-1446萬元,同比分別減少1339.13%、134.86%、108.68%。

昱能科技

此背景下,光伏逆變器的內卷也在加劇。

盡管光伏逆變器的內卷不如四大主材,但價格博弈也肉眼可見。

據中國光伏行業協會的數據顯示,集中式逆變器價格從2014年的0.28元/W降至2021 年的0.11元/W左右,組串式逆變器價格降幅更大,從2014年的0.54元/W 至0.17元/W。

這么一來,玩家們紛紛求變,光儲一體化成爲行業的共識。

光伏之外,儲能也需要用到交流直流變換,更爲重要的是從光伏賽道跨界儲能賽道不存在技術難題,甚至更有優勢。

因此,光伏逆變器的頭部玩家,也是儲能的重要玩家。

更爲關鍵的是,跨界並不僅僅局限於變流,而是熱衷於提供儲能設備及系統解決方案,渴望喫下更大的蛋糕。

以華爲爲例,針對不同國家地區電網存在的如寬頻振蕩、暫態過電壓、電能劣質轉換、孤島光儲供電穩定性等問題,華爲研發了包括電壓穩定重構技術、頻率穩定重構技術、100%電力電子系統故障穿越技術、大批量黑啓動技術在內的多項核心技術,走光儲融合的路线。

總而言之,光伏雖然還是一個高景氣賽道,但隨着入局的玩家越來越多,加碼越來越重,“喫肉”變得越來越困難,如何走出困境考驗着行業的智慧。

畢竟,價格战下無贏家。

標題:“價格战”殺瘋了,光伏何處尋“避風港”?

地址:https://www.vogueseek.com/post/29100.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。