來源: 編輯:匿名 發表時間:2023-10-25 00:51:02 熱度:43

近期,美債持續暴跌,收益率飆漲。

隔夜,10年期美債收益率又突破5%,一度升至5.025%,隨後回落,目前爲4.866%。

30年期長債收益率也從5.179%回落,並一度失守5%。

此背景下,市場上一些最知名的債券空頭表示,美國國債的歷史性暴跌已經過頭了。

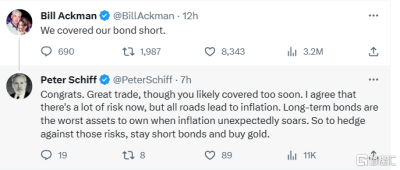

當地時間周一,億萬富翁投資者比爾·阿克曼在社交媒體上發文稱,在全球風險不斷上升的情況下,他放棄了對美國政府債券的空頭押注。

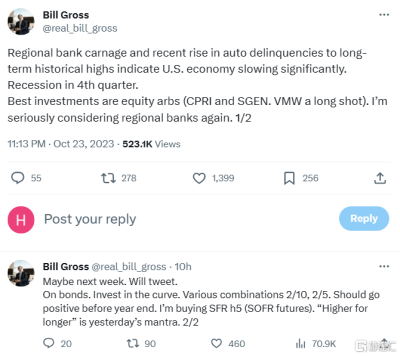

同時,有着“老債王”之稱的傳奇投資人比爾·格羅斯則寫道,他將購买短期利率期貨,以應對年底前的經濟衰退。

兩大空頭的撤退是否會標志着當前已經是債券拋售的高峰,還有待觀察。

不過,一些市場觀察人士表示,10年期國債收益率上升至6%並非不可能。

上周,美聯儲主席鮑威爾曾表示,長期債券收益率的上升減輕了進一步加息的可能性。

擔憂經濟

對於平倉的原因,阿克曼寫道:“世界上有太大的風險,無法以目前的長期利率保持短期債券。”

他還指出:“經濟放緩的速度比最近的數據顯示的要快。”

此前8月,阿克曼透露,他通過期權看跌30年期國債,這既是對其股票投資的對衝,也是一種獨立的押注。

當時,他表示,去全球化和能源轉型等結構性變化將加劇持續的通脹壓力。爲了給美國預算赤字提供資金,大量的債券供應可能推高收益率。

不過,華爾街資深投資者、知名經濟學家彼得·希夫認爲,阿克曼退出的有些過早,因爲美債收益率還將繼續上升。

他評論稱:“恭喜,很棒的交易,雖然你可能回補得太早了,我同意現在有很多風險。但所有的路都通向通脹,當通脹意外飆升時,持有長期債券是最糟糕的資產。因此,爲了對衝這些風險,可以繼續做空債券並購买黃金。”

與此同時,格羅斯也對經濟表示擔憂,透露正在購买短期利率期貨。

他指出,地區銀行動蕩和汽車貸款拖欠率上升,表明“經濟明顯放緩”。他預計,經濟四季度會衰退。最好的投資是股票套利,自己正在認真考慮(投資)區域銀行。

格羅斯表示,他將購买2025年3月到期的擔保隔夜融資利率期貨,如果短期利率下降,這一賭注將得到回報。

他還表示,收益率曲线的各個部分,如2年期和10年期利率之間的差距,將在年底前變爲正值。

此前9月底,格羅斯還表示,債券和股票都沒有吸引力,因爲通脹幾乎沒有給美聯儲留下降息的空間。

到頂了嗎?

近期債券收益率飆漲背景下,對頂部的討論开始出現,部分華爾街投行也認爲,美債收益率已經觸頂。

瑞銀認爲,美國國債已觸底,市場10月12日的“絕望性拋售”意味着自8月1日以來的資產組合減倉周期已經結束。

高盛預計,10年期美債收益率短期內可能降至4.2%-4.3%。

美國銀行首席投資策略師Michael Hartnett至少兩次高呼,美債將是2024年上半年表現最好的資產。

不過,也有分析師表示短期內難言到頂。中金公司最新研報指出,美債利率本輪上行的核心原因依然是增長和發債,體現在實際利率和期限溢價依然是主要貢獻。相比之下,通脹預期與加息路徑並沒有較大變化,11月不加息概率接近100%。不論是增長好還是發債多,背後又都是寬財政的直接結果,而非貨幣。

中金測算,基准情形下,2024年財政脈衝可能明顯放緩。財政放緩意味着信用周期趨緊,長端國債中樞下行可能也是一個大方向,只不過比想象的更慢、更緩,也需要一些催化劑和轉機出現來配合,例如利率大幅衝高、出現意外風險、關鍵經濟數據轉弱。因此短期內不輕易言頂,尤其是考慮到交易因素和影響。

標題:空頭大撤退!阿克曼平掉美債空倉,美債收益率已經到頂了?

地址:https://www.vogueseek.com/post/27164.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。