來源: 編輯:匿名 發表時間:2023-10-24 00:50:46 熱度:17

歐元區超5萬億歐元債務壓頂,或許到了歐央行重新思考未來政策傳導機制的時刻了。

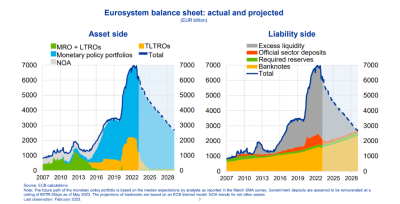

10月23日,媒體分析稱,如果歐央行不進行徹底改革,歐洲央行目前總計5.3萬億歐元(大約5.6萬億美元)的債券持有量和長期貸款,一旦全部到期,最終可能導致其政策失效。

自2008年全球金融危機以來,歐洲央行爲了應對經濟衰退和高失業率等問題,相繼實施了多項貨幣政策措施。其中,量化寬松政策(QE)被認爲是最爲重要的措施之一。

本輪擴表效果確實給歐元區經濟發展帶來了正向激勵,但同時也大幅拉高了歐元區的通脹率。2023年3月,歐洲央行正式开啓QT(量化緊縮),結束了近九年的擴表,同時开始與創紀錄的高通脹率作鬥爭。

分析認爲,歐洲央行的官員們現在面臨的首要任務之一是縮表,這一過程將有助於貨幣緊縮本身,並爲未來發生危機時的潛在資產購买量創造出更大的空間。

但問題是,縮表需要縮到什么程度,歐洲央行自己也不知道——他們無法判斷銀行體系到底需要多少資金來維持正常運作。

在歐央行9月份做出再次加息的決定後,歐央行官員們不得不對其貨幣框架的整體功能進一步思考:“這不是一個小問題,它將告訴我們最合適的資產負債表規模。”

其中,約有3330億歐元(約佔7%)將在明年9月之前從資產負債表上消失,另外4910億歐元的目標長期貸款將於2024年底到期。

分析認爲,現在歐洲央行的當務之急是重新思考歐洲央行與歐洲金融體系之間的關系,進而重新思考與經濟本身的關系。拉加德承諾將在2024年初公布結果。以下是歐洲央行有可能面臨的主要挑战,以及可能參考的做法。

爲各大銀行提供巨額資金

當歐洲央行在2008年开始向所有銀行提供不受限制的流動性支持,這標志着銀行之間相互借貸的做法逐漸消失,銀行更多地依賴歐洲央行來獲取資金。

在過去,歐央行管理層會嚴格控制貨幣供應,以便將同業拆借利率限制在一個走廊區間內,也被稱爲“利率走廊機制”。然而,隨着時間的推移,大規模的購債計劃改變了這種體系。

歐央行現在希望可以准確了解銀行體系需要多少資金來正常運作,但由於現有的金融環境和政策的復雜性,他們難以判斷這一需求。同時,由於金融機構面臨更加嚴格的監管要求,以及對金融風險的擔憂,它們更傾向於擁有更多資本進行緩衝,這意味着金融機構希望持有更多的資本儲備。

這些債券購买計劃導致了大量的中央銀行流動性注入金融系統,銀行不再像以前那樣互相借貸,而是更多地依賴中央銀行的流動性。這個過程改變了市場運作的方式,尤其是對於貨幣市場利率的調控。因此,分析師認爲,這一體系已經發生了重大的變化,政策制定者不再像以前那樣緊密控制貨幣供應和市場利率。

歐洲央行委托撰寫的一份報告估計,歐洲銀行們將需要大約1.4萬億歐元的准備金來維持金融系統的全面運轉。彭博經濟學家們認爲,基礎貨幣規模預計可能在1.8萬億歐元至2萬億歐元之間。

分析認爲,歐洲央行的縮表有望回歸量化寬松之前的貨幣政策框架,使他們脫離與歐洲各國政府的財政糾纏,這將改變歐洲央行與商業銀行間的關系。

但這也意味着讓歐洲各國的金融體系擺脫對歐洲央行充裕流動性的依賴,然而,這並不容易,因爲這對歐洲各大銀行來說已是常態。因此,歐央行官員們需要研究如何確保平穩運行,避免衝擊整個金融市場。

英國的做法

包括歐洲央行管委會成員Isabel Schnabel在內的一些官員渴望過渡到一種類似於英國央行——由需求主導型方法的模式,後者也使用底部限價措施來操縱利率。

盡管英國央行也有債券投資組合,但其框架依賴於銀行借入它們實際需要的資金。由於提供資金的利率與英國央行的存款利率相匹配,因此過度借貸可以代價很小。

該體系會讓資產負債表變得更爲精簡,而不會有流動性緊縮或儲備不均衡的風險。歐洲央行的一個重要優勢在於,其可以讓高質量的抵押品重新進入市場。

它還可以讓歐央行管理層從銀行的行爲中更好地估計資金需求——這可能是重建過去的緊縮貨幣體系的一個途徑。

不同於美聯儲和英國央行僅僅調控單一的基准利率,比如聯邦基金利率,歐洲央行則需要調控三大基准利率:主要再融資利率、邊際借貸利率和存款機制利率。

盡管歐洲央行已經具備了向銀行提供貸款所需的機制,但官員們需要消除銀行隔夜拆借利率和現金利率之間的息差,或像英國央行那樣,永久性地以與存款利率相等的利率提供貸款。

標題:歐央行“踩鋼絲”:縮表要縮到什么程度?

地址:https://www.vogueseek.com/post/26929.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。