來源: 編輯:匿名 發表時間:2023-10-20 00:50:49 熱度:42

中新經緯10月19日電 19日,深交所向高新發展下發並購重組問詢函,此前公司擬通過發行股份及支付現金的方式購买四川華鯤振宇智能科技有限責任公司70%股權,深交所要求說明本次交易的必要性等。

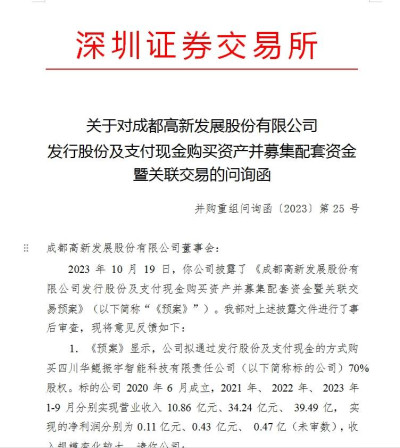

截圖來源:深交往網站

問詢函顯示,10月19日,高新發展披露了《成都高新發展股份有限公司發行股份及支付現金購买資產並募集配套資金暨關聯交易預案》(以下簡稱“《預案》”)。深交所對上述披露文件進行了事後審查。

《預案》顯示,高新發展擬通過發行股份及支付現金的方式購买四川華鯤振宇智能科技有限責任公司(以下簡稱標的公司)70%股權。標的公司2020年6月成立,2021年、2022年、 2023年1-9月分別實現營業收入10.86億元、34.24億元、39.49億,實現的淨利潤分別爲0.11 億元、0.43億元、0.47億(未審數),收入規模變化較大。

對此,深交所要求說明以下事項:

一是結合標的公司所處行業發展環境及趨勢、行業競爭格局、產品銷售(銷量、單價、成本)、商業模式、客戶結構、盈利模式及毛利率等變化情況,並對比同行業可比公司業績變動,說明標的公司自成立开始收入規模大幅上升的原因及合理性、報告期內業績的真實性;

二是補充披露報告期內向前五名客戶的銷售情況,包括但不限於合作开始時間、銷售模式、銷售內容、信用政策、合同期限、收入確認方式、回款情況等,說明標的對主要客戶是否存在重大依賴,與前五大客戶相關業務合作的穩定性、可持續性,相關交易是否存在商業實質;

深交所要求獨立財務顧問核查並發表明確意見。

《預案》顯示,標的公司100%股權預估值不超過30億元。截至2023年9月30日,標的公司淨資產爲20632.06萬元,按照標的公司100%股權預估值30億元測算,標的公司評估增值率爲 1354.05%,對應靜態市盈率爲69.11,可比公司的靜態市盈率32.68,靜態市盈率明顯高於可比公司。

對此,深交所要求說明以下事項:

一是結合標的資產經營業務特點、市場可比案例、歷史估值情況等,說明本次交易預估值的合理性;

二是結合本次可比公司的營業範圍、主要收入、利潤來源及佔比,分析前述公司與標的資產在業務結構、經營模式方面是否存在可比性。結合前述公司報告期內的市場佔有率、主營 業務收入增長率、利潤率、主要財務數據的可比性等,說明選取上述公司作爲可比公司的合理性及估值的公允性;

三是結合所選取同行業可比上市公司與可比交易案例中交易標的的業務等情況,補充說明標的公司運營模式與比較對象靜態市盈率存在明顯差異的原因及合理性,並進一步對比分析本次交易評估作價的合理性;

四是補充披露預評估中相關參數的選取,是否審慎、合理,請結合前述問題的回復,說明本次購买資產定價是否公允,是否存在損害上市公司利益的情形,是否符合《上市公司重大資產重組管理辦法》第十一條的規定。

《預案》顯示,標的公司主要從事服務器等相關產品的設計、生產、銷售及服務。本次交易前上市公司主營業務主要從事建築業和功率半導體業務,本次交易後上市公司將變更爲三塊主業,上市公司與標的公司在產業政策、市場競爭格局、業務和技術模式等方面存在一定差異,後續涉及資產、業務、人員等多個領域的整合。

對此,深交所要求說明:

一是補充說明公司是否具備控制和運營標的資產所必要的人員、技術、資源儲備,上市公司是否具有明確可行的發展战略,結合前述情況、標的資產的公司章程及公司治理機構、上市公司董事及高管等對於新進業務的管控經驗和管控能力等,分析本次交易完成後上市公司是否能夠實際控制標的資產,並充分提示跨界收購以及多主業運營可能面臨的風險。

二是結合前述情況、標的公司市場地位、行業發展情況及標的公司的資產負債率、低毛利率等反應標的資產經營狀況的主要指標,分析本次交易是否有利於提高上市公司資產質量、改善財務狀況和增強持續經營能力,並充分論證本次交易的必要性。

《預案》顯示,2023年9月30日,標的公司對外借款金額約49億元,資產負債率爲 96.82%。2023年6月30日,上市公司資產負債率爲85.47%,標的公司納入上市公司合並報表範 圍後,將進一步提高上市公司資產負債率,公司將面臨資金風險進一步增加的可能。

深交所要求說明:

一是結合標的公司現有負債水平、現金流狀況,說明標的公司負債水平與上市公司營運資金需求是否匹配,分析標的公司是否面臨較高的償債壓力,是否影響其持續經營能力,高新發展針對短期償債風險的應對措施。

二是說明標的資產負債率較高是否符合行業慣例,較高的財務費用是否會對標的公司盈利能力產生重大不利影響,以及標的公司和上市公司的應對措施;

三是結合上市公司自有資金及借款情況量化分析本次交易對上市公司資產負債率、財務費用等財務數據的影響,以及如配套募集資金失敗,對上市公司資產負債率、財務費用、流動性等的影響,說明上市公司是否有資金實力支持標的公司業務發展,並進一步說明本次交易的必要性。

深交所要求請獨立財務顧問和會計師核查並發表明確意見。

《預案》顯示,標的公司2021年度、2022年度及2023年1-9月的淨利率分別爲1.05%、1.27%及1.19%(未審數),淨利率水平較低。

對此,深交所要求說明:

一是結合行業趨勢、同行業可比公司情況、市場地位等補充說明標的公司收入大幅增長、但淨利率持續較低的的原因及合理性、是否與行業變化一致;

二是補充說明標的公司對下遊客戶議價能力,各年毛利率情況,與同行業可比公司的比較,是否存在標的公司毛利率顯著低於同行業公司水平情況,如是,說明存在差異的原因;

三是分析主要原材料價格變動對標的公司毛利率及盈利能力的影響,說明原材料價格波動是否對標的公司生產經營產生長期不利影響,如是,請充分提示相關風險。

此外,深交所要求,請公司獨立財務顧問結合前述問題,就本次交易的重大不確定性因素做出充分說明和特別風險提示。

深交所還要求,公司按照《公开發行證券的公司信息披露內容與格式准則第26號——上市公司重大資產重組(2023年修訂)》第七十二條的相關規定,補充披露相關主體买賣上市公司股票的自查情況,相關股票交易是否涉嫌內幕交易等違法違規情形。請律師和獨立財務顧問進行核查並對相關股票交易是否涉嫌內幕交易、是否對本次交易構成障礙發表明確意見。

據天眼查APP,成都高新發展股份有限公司,成立於1992年,位於四川省成都市,是一家以從事科技推廣和應用服務業爲主的企業。經營範圍爲高新技術產品的开發、生產、經營;高新技術交流和轉讓;高新技術產業开發區的开發建設;國內貿易、進出口貿易;信息咨詢、項目評估、證券投資;廣告、展覽、培訓;物業管理等。

業績方面,高新發展8月29日晚間發布的半年報顯示,2023年上半年,公司實現營業收入約28.32億元,同比增加18.79%;歸母淨利潤約9331萬元,同比增加36.99%。

標題:V觀財報|擬收購華鯤振宇股權,高新發展遭問詢:有必要嗎?

地址:https://www.vogueseek.com/post/26094.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 北向資金淨賣出117億:貴州茅台遭拋售逾15億,這些股獲加倉

下一篇 : 平安健康換帥 李鬥出任董事會主席兼CEO