來源: 編輯:匿名 發表時間:2023-10-18 16:50:23 熱度:26

經濟觀察網 記者 胡豔明 “有時候人們會疑惑,我國上市銀行的盈利能力究竟怎樣,爲什么上市銀行的市場估值一直上不去呢?”

10月16日,原銀保監會國際咨詢委員會委員、中國工商銀行原行長楊凱生在“2023中國上市銀行發展論壇”上拋出銀行估值困惑問題。

楊凱生說,“關注上市銀行的投資價值,除了關注它的價格波動、市場的不確定性以求得在市場波段操作中獲利之外,也不能忽視它長期收益的穩定性、安全性。”

上市銀行的資本回報水平不低,但市值表現卻遠未達預期,當前A股銀行板塊估值仍處歷史低位。有分析師認爲,壓制估值的主要因素是息差收窄壓力以及資產質量擔憂。

10月11日晚間,中央匯金公司增持四大行,被市場視爲積極信號,有利於提振市場信心。上市銀行應該如何把握估值修復機會,實現與資本市場的良好互動?在10月16日的會議中,來自光大銀行、浙商銀行、寧波銀行等上市銀行的高管進行了回應。

高利潤與低估值背離邏輯

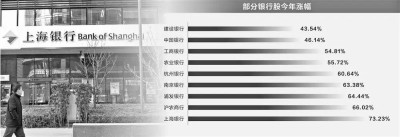

當日發布的《中國上市銀行分析報告2023》(以下簡稱“《報告》”)顯示,上市銀行作爲高業績企業的代表,在國內資本市場上認可程度不高,其估值水平長期與高利潤的表現不匹配。截至 2023 年5月31日,A股42家上市銀行2022年實現總利潤2.43萬億元,貢獻了全部上市公司利潤總額的35.5%,總市值9.34萬億元,佔全市場10.5%。

2010年至2022年間,A 股上市銀行貢獻的利潤佔比始終保持在35%以上,但其市值規模佔比卻已縮小至原來的一半。

對比A股其他行業,銀行業的市淨率爲所有行業最低。《報告》顯示,2022年上市銀行淨資產收益率(ROE)爲11.19%,在31個行業分類(申銀萬國行業分類)中排名第5,遠高於所有行業平均水平4.27%,但其市淨率僅爲0.61 倍,爲所有行業中的最低估值,遠低於所有行業市淨率平均水平3.8 倍,而2022年最困難的行業房地產市淨率也有1.29,是銀行業的2倍。

對比全球其他市場,國內上市銀行的估值也低於全球銀行業的市淨率和市盈率平均值。2023年5月31日,全球銀行業的市淨率和市盈率平均值分別爲1.74倍和11.31倍。內地A股市場和香港H股市場的銀行業市淨率處於破淨狀態,分別爲0.61、0.45,不足全球、英美市場的1/2。

有銀行家指出,從全世界範圍來看,上市銀行估值偏低現象是普遍存在的,但並沒有像中國上市銀行估值的偏離度這么大。

高利潤與低估值背離的背後邏輯究竟是什么?《報告》認爲,在傳統估值體系框架下,一切與利潤相關的因素都可以影響估值。對於商業銀行而言,除了包括淨息差、資產負債規模與結構、收入變化、業務成長性等內在因素,還包括所面臨的各類外部競爭、監管因素,甚至市場投資者投資行爲與偏好等外部因素。

《報告》稱,從行業整體發展趨勢和對利潤的財務解構來看,A 股上市銀行低估值現象在傳統估值邏輯下主要可以從規模擴張能力、盈利能力、風險管理能力這三個維度來解釋:市場對商業銀行資產規模增速預期下滑;市場對商業銀行盈利能力預期下滑;市場對商業銀行風險把控能力存在擔憂。

提高公司治理水平 謀劃“穿越周期”

多位與會人士表示,上市銀行應加強公司治理建設,實現與資本市場良好互動。

楊凱生表示,上市銀行應努力成爲行業內各方面的標杆,在健全完善公司治理方面做標杆、當表率,無疑是其中的一個重要方面。我國銀行業的資產規模佔整個金融業總資產的比重高達90%,因此在一定程度上說,在我國,銀行業尤其是上市銀行的公司治理水平在相當程度上影響甚至決定了我國整體金融業的經營管理水平。不斷加強和完善我國銀行業的公司治理,是防範和化解金融風險的需要,對維護資本市場的穩定具有積極作用。

爲了應對經濟下行對銀行經營的影響,浙商銀行行長張榮森提到,浙商銀行提出了智慧經營的理念和“壘好經濟周期弱敏感資產壓艙石”的經營策略,實現“在經濟好的時候,銀行經營也很好,但不追求最好;在經濟下行的時候,經營狀況不至於很差;總體是平穩的”。經過一年多的實踐探索,成效逐步顯現。壘好經濟周期弱敏感資產壓艙石,對於優化銀行的收入結構、提高穿越周期的能力、提升股價估值意義重大。

“通過觀察和思考,影響銀行估值的主要有四個指標:淨息差、非息收入佔比、不良貸款率和資本充足率。”寧波銀行董事會祕書俞罡表示,當前銀行業競爭越來越激烈,客戶需求快速變化,中小銀行只要能夠堅守發展定位,通過“創新增長模式,做开放的銀行;完善風控體系,做放心的銀行;培育科技支撐,做科技的銀行;提升管理溢價,做優質的銀行”等措施的落地,把區域內門當戶對的客戶做深做透,推進特色化、差異化轉型,中小銀行將繼續實現高質量發展。

光大銀行董事會祕書、首席業務總監張旭陽認爲,在保持銀行合理盈利和資本內生性補充能力的同時,也需要關注銀行資本的外源性補充路徑,以保持銀行資產負債表以及資本結構的穩健。他建議從做強基本面與客戶結構的“硬實力”、提高與資本市場良好互動的“軟實力”以及適度降低權益法核算門檻、推出配股權轉讓機制等“實政策”三方面改善上市銀行資本補充機制,形成上市銀行公司治理、資本結構與市場估值的良性互動。

“今天,銀行經營管理面臨的壓力和挑战是空前的,比任何時候都更加需要銀行的治理層,把更多的時間和精力用於思考重大战略問題,謀劃如何‘穿越周期’,實現穩健、可持續增長。”德勤中國副主席、金融服務業主管合夥人吳衛軍認爲。

因此,吳衛軍建議,第一,中國上市銀行必須維持必要的盈利能力。利潤是化解風險的第一財務資源,也是銀行補充資本、支持實體經濟的基礎;第二,應當改變“信貸密集型”的發展模式,從外延做大,走向內涵做強;第三,銀行“穿越周期”的能力,歸根結底取決於銀行的人才實力,尤其是金融企業家的領導力。應堅持國際化、專業化的人才培養方向,建立市場化的、與潛在風險和長期業績表現緊密掛鉤的薪酬激勵機制。

標題:銀行股何以長期低估值

地址:https://www.vogueseek.com/post/25827.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。