來源: 編輯:匿名 發表時間:2023-10-09 16:50:21 熱度:50

內蒙古今日將首發663億元再融資債券。目前內蒙古政府債務風險總體安全可控,不過政府債務規模仍然較大,局部風險仍然較高,隱性債務化解難度加大。

10月9日,內蒙古將按計劃發行663.2億元特殊再融資債券。之所以特殊,是因爲這筆資金並非用來償還到期政府債券本金,而是用來償還存量債務。再具體些,按照此前媒體披露信息,內蒙古將這筆錢拿去償還政府負有償還責任的拖欠企業账款。

內蒙古是今年首個公开發行特殊再融資債券的省份,其他部分省份也將陸續跟進,比如天津計劃在10日發行210億元特殊再融資債券。地方政府發行特殊再融資債券目的是通過發新債來償還符合條件的存量隱性債務等,以實現延長償債期限,並降低利息,緩釋債務風險。這也被認爲是不久前國家提出制定實施一攬子化解地方政府債務風險方案中一個重要舉措,市場普遍預計這一輪特殊再融資債券將超過1萬億元。

根據公开數據,2020年至2022年全國地方已經發過約1萬億元的特殊再融資債券,其中內蒙古2021年發行了188億元特殊再融資債券。此次內蒙古再次發行特殊再融資債券,且規模遠高於上次,無疑有利於推動當地隱性債務風險化解,利好遭政府拖欠账款的相關企業。內蒙古財政收支和當地政府債務形勢也引起市場關注。

地處中國北疆的內蒙古,煤炭等礦產資源豐富,受益於近些年煤炭等大宗商品價格上漲等影響,與全國多數地方不大一樣,當地一般公共預算收入保持較快增長,一度領跑全國。不過隨着大宗商品價格逐步回落,當地財政收入增速明顯放緩。由於內蒙古比較依賴中央財政轉移支付,財政自給率相對較低,近些年土地出讓收入逐步下滑,財政實力從全國來看處於中等偏下。

2020年以來受疫情衝擊,疊加大規模減稅降費,整體來看地方財政收入增長乏力,其中不少地方2020年和2022年財政收入出現下滑。不過在這一形勢下,內蒙古表現相對亮眼。

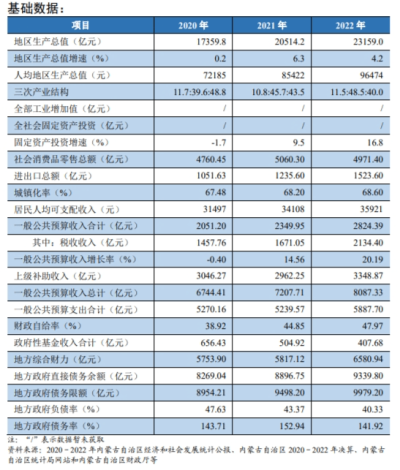

根據內蒙古財政廳數據,與其他地方相似,受到疫情衝擊2020年內蒙古一般公共預算收入也略有下滑。不過受煤炭等資源能源產品量價齊升,作爲煤炭等20種礦產保有資源位居全國首位的內蒙古,2021年和2022年當地財政收入也得以保持兩位數較快增速,其中2022年當地一般公共預算收入(2824億元)同比增長20.2%,增幅位居全國第二。

隨着煤炭等能源價格回落,當地財政收入增幅放緩。內蒙古財政廳數據顯示,今年前8個月,當地一般公共預算收入2214.7億元,同比增長7.8%,這低於全國地方平均增速(10.3%)。

盡管近兩年當地一般公共預算收入保持不錯增長,但是與不少中西部地區一樣,當地比較依賴中央財政轉移支付。內蒙古具有較強的战略和區位優勢,歷年獲得中央轉移支付規模較大,近年基本在3000億元以上水平,這超過當地收入。

不過受益於當地收入增長,財政自給率有所增長。中債資信對內蒙古政府債券評級報告數據顯示,當地2020年至2022年,財政自給率從約39%提高至約48%。不過總體看財政自給能力較弱。

除了一般公共預算收入,以賣地收入爲主的地方政府性基金收入也是地方重要財力。與全國多數地方一樣,受近年房地產市場深度調整,开發商資金緊張等影響,地方賣地收入總體出現下滑。內蒙古也是如此。

根據內蒙古財政廳數據,由於賣地收入減少,當地政府性基金收入從2020年約656億元高位持續下滑,2022年降至約408億元。不過今年前8個月當地政府性基金收入約258億元,同比增長15.3%。當地預計今年隨着賣地收入大增,全年政府性基金收入預期增至572億元,當然最終能否達到這一目標仍存在不確定。

不過相比於不少省份來說,內蒙古政府性基金收入規模相對小,對“土地財政”依賴程度較低,土地出讓收入下滑對當地財政衝擊也相對小些。

來源:2023年內蒙古自治區政府再融資一般債券(十一期)信用評級報告

上述只是內蒙古整體收入狀況,具體到12個地級、更多市縣級,呈現明顯分化。

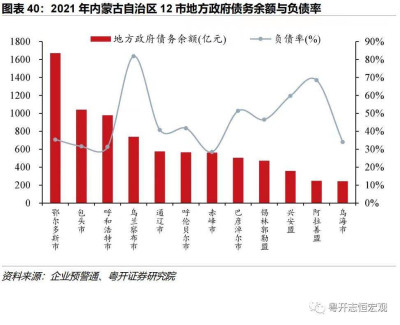

比如內蒙古能源大市鄂爾多斯近些年受能源價格上漲,財政收入大漲,2022年當地一般公共預算收入約843億元,同比增長52.7%,這是收入規模第二名呼和浩特市收入的3倍多。而同爲地級市的烏蘭察布去年這一收入約爲63億元,同比增長4.2%。

粵开證券首席經濟學家羅志恆認爲,內蒙古債務規模處於全國中遊水平,但由於經濟體量較小,債務負擔較重。債務結構中,城投平台有息債務佔比較小,隱性債務化解壓力不大。

與不少地方相似,爲了穩經濟,內蒙古也加大舉債力度,顯性債務余額持續增長,不過由於收入保持較快增長,債務率反而有所下降,但是仍高於財政部設定的120%警戒线。

根據內蒙古財政廳數據,當地債務余額從2019年的7307.5億元增至2022年底9339.8億元,處於當地政府債務限額(2022年爲9979億元)以內,當地政府債務風險總體安全可控。負責對當地政府債券評級的中債資信測算,2022年內蒙古地方政府債務率約爲142%,低於2020年和2021年。總體看,內蒙古政府債務負擔較重。從債務期限結構看,2023年至2025年面臨一定集中償付壓力。不過考慮其能獲得大規模上級補助,未來仍有一定的融資空間,整體債務風險可控。

近期內蒙古財政廳披露的2022年當地決算報告,在談及當前財政運行中還面臨一些困難和問題時,坦言全區政府債務規模仍然較大,局部風險仍然較高,隱性債務化解難度加大。

內蒙古個別地方甚至公开發聲稱,當地化債對“真金白銀”依賴越來越大,希望爭取獲得最大的上述特殊再融資債券置換額度。隨着上述663億元特殊再融資債券今天發行後,將緩解一些地方償債壓力。

根據內蒙古今年預算報告,當地去年加大政府債務風險化解力度。比如統籌發債和化債,穩妥有序化解隱性債務,年度舉債規模低於化債規模,推動全口徑債務率進一步降低。 落實“四個一批”化債措施,爲49個債務高風險旗縣貼息42.1億元,推動3個旗區隱性債務清零,上劃6個盟市“統貸分還”公路債務171.9億元,積極爭取中央化債政策等。

根據上述預算報告,今年內蒙古財政廳安排資金150.8億元,將本級政府債務還本付息資金足額列入預算,繼續支持盟市、旗縣化債和消化暫付款,幫助基層緩釋償債壓力,減輕“三保” 壓力。 堅持高壓監管隱性債務,堅決遏制增量,妥善化解存量,壓實地方和部門責任,加強資金供給端監管,阻斷新增隱性債務路徑。

來源:粵开證券研究院

標題:再發663億特殊再融資債券緩釋風險,內蒙古財政債務形勢如何?

地址:https://www.vogueseek.com/post/24097.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 並購重組持續升溫 釋放A股市場活力