來源: 編輯:匿名 發表時間:2023-10-08 00:50:09 熱度:19

出品 | 搜狐地產&焦點財經

作者 | 王澤紅

編輯 | 吳亞

10月7日,中秋國慶“雙節”長假結束,各地樓市“超級黃金周”迎來收官。

據搜狐財經統計,“雙節前”多個城市的政府也在組織舉辦房交會、房展會和房博會等,促進當地樓盤的銷售,开展團購、抽獎等活動,助力當地房企促銷。

房企也通過各種促銷方式吸引購房者,比如認購抽獎,以及买房送車位、送幾年物業費、送家電、送月供補貼、送旅行套餐以及送華爲手機Mate60等,搶佔“銀十”,多個新盤加速取證,加入“搶客”大战。

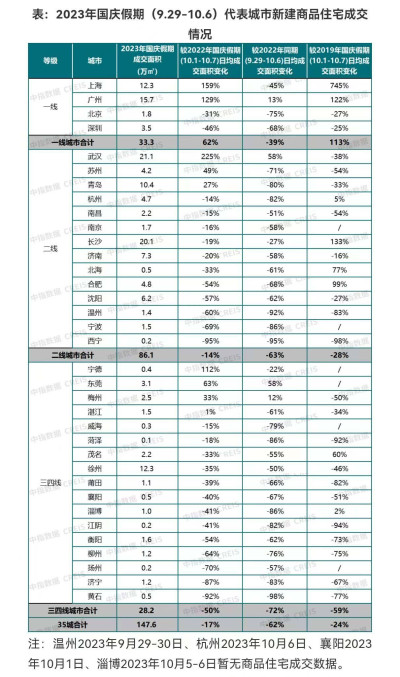

但多城“銀十”以平淡开局,中指院數據顯示,“雙節”期間城市及區域間分化仍較嚴重,除核心城市或成熟區域樓市熱度較高外,整體成交量表現一般,35個代表城市日均成交面積較去年國慶假期(10月1日-7日)及2019年假期下降兩成左右。

作爲風向標的一线城市樓市,今年國慶呈分化狀態。上海、廣州國慶假期成交面積分別爲12.3萬平、15.7萬平,相比於去年國慶假期日均成交面積分別增長159%、129%;而北京與深圳則是下滑態勢。

搜狐財經從不同信源處獲悉,“雙節”期間,北京新房成交654套,日均認購同比下降4%;上海成交面積中,青浦區貢獻一半;廣州推出新貨2261套,整體去化率22%;深圳繼續在低位徘徊。

北京籤約116套新房,下滑近5成

廣州回暖幅度低,2261套新房去化22%

北京朝陽、昌平、順義等區域5個項目9月下旬集中獲批,新批房源數超2793套,新批入市面積超22萬平。華啓宸府、北京城建天壇府等多個項目在假期前搶跑开盤,其中天壇府六期开盤當天認購275套房源,成交金額73.12億。

相比之下,廣州新盤房源則有所減少。根據克而瑞監測顯示, “雙節”前後廣州共15盤推新,與去年同期相比減少8個,其中有5個全新盤首开;從貨量來看,合計推出新貨2261套,與去年同期相比減少8%,整體去化率爲22%,優於下半年平均水平。

克而瑞廣佛地區首席分析師肖文曉告訴搜狐財經:“節前廣州釋放‘樓市大禮包’,包括認房不認貸、限購政策優化、二手房增值稅5改2等,市場轉入漸進復蘇軌道,國慶假期房企加快推貨節奏,推貨量高於7、8 月全月,但受雙節家庭團聚及出遊影響,推貨總量不及去年同期,房企聯動促銷減少,市場成交有回暖但幅度不大。”

“預計節後房企將加大營銷衝刺力度,廣州樓市新政促動的購买力將逐步釋放。” 肖文曉分析道。

北京則是籤約、認購雙下滑,中指院數據顯示,北京商品住宅“雙節”籤約116套/1.76萬平,日均籤約量較去年假期分別下降48.2%和31.4%;由於網籤數據相對滯後,從認購情況來看,國慶期間北京新房認購654套/6.91萬平,日均認購量同比分別下降4.0%和7.3%,表現相對平穩。

二手房掛牌更是再創新高,據中證報消息,截至10月6日,北京二手房掛牌量已突破16.6萬套,而且部分二手房房價出現明顯下降。這也促進了北京二手房的成交,9月二手住宅網籤量達到14261套,環比8月上漲了30.1%,增幅顯著。

中指研究院高級分析師範詒傑表示:“國慶假期,新房售樓處帶看量有所增加,二手房日均成交量較去年國慶假期有所增長,換房需求的入市及推盤的增加有望帶動新房市場好轉,但購房者對北京繼續優化調控政策的預期較強,或造成觀望情緒延續。”

青浦區成交5萬平,撐起上海“半邊天”

深圳成交336套低位徘徊,僅少數樓盤熱銷

上海新房成交則較爲平穩,據上海中原地產數據顯示:“雙節”期間新建商品住宅成交面積10.33萬平方米,而去年國慶長假新房成交量爲4萬平方米。

上海中原地產市場分析師盧文曦指出:“上海主要是青浦區發力,貢獻一半力量,近期有新盤入市,進入集中籤約期,全區成交面積達到5.03萬平方米。此外,還有前期的項目也在籤約期內,貢獻了部分力量。排名第二的是松江,成交面積爲1.28萬平方米,雖然也有新盤推出,不過基於總供應量不多,因此和青浦有很大落差。”

“第九批房源已經公布,爲後續成交做足鋪墊,已經有10個項目進入認籌狀態,並且3個樓盤已經觸發積分,說明市場還有潛力可挖。因此,上海10月份成交出現跳水的概率不高。” 盧文曦分析道。

深圳樓市則依舊在低位徘徊,帶看量和訪客量轉化爲成交量的比例較低。根據中指數據庫監測,9月29日至10月6日,深圳新房住宅成交336套/3.45萬平方米,與節前一周相比成交套數減少42%,成交面積減少41%,僅少數網紅樓盤熱銷。

廣東省城規院住房政策研究中心首席研究員李宇嘉告訴搜狐財經:“深圳帶看量、訪客量明顯增加,看房熱情很高,反映出深圳真正的住房需求潛力較大,包括結婚、就業的剛需人群,以及二胎和父母同住等產生的二套房、改善型和賣一买一需求比較明顯,但交易量並沒有出現明顯增長。”

最根本的原因還是大家對房地產的預期不太樂觀;其次,深圳可選房源較多,各個區域都有新盤,人才房項目也在加快供應,而且新盤都在打折促銷,买房者並不急迫,可以很從容的多看、多比較。

整體而言,首付款籌集難、月供籌集難以及房貸利率還在高位(盡管下調至4.1%,但比無風險投資收益率還是要高),這些因素對居民买房形成了不同程度的制約。

“後續主要還是开發商合理的降價促銷,推動二手房掛牌量的消化,使得二手房與新房的剛需和改善需求循環起來,市場才能逐漸穩定下來。目前來看,深圳樓市還處在低位企穩的狀態,沒有再繼續大幅度下滑,我覺得這已經非常不容易了。” 李宇嘉分析道。

二线新房整體乏力,武漢日均成交增兩倍

多城二手房成交量增長,東莞、成都翻倍

總體來看,一线城市整體呈增長狀態,根據中指院數據,北上廣深國慶合計成交33.3萬平方米,較去年同期日均成交增長62%。但是二线城市、三四线城市整體在下滑。

在其監測的14個二线城市中,除武漢、蘇州和青島之外,杭州、南昌、南京、長沙、濟南、北海、合肥、沈陽、溫州、寧波和西寧“十一”期間日均成交面積同比均在下滑。

諸葛找房數據研究中心監測數據也顯示,今年“十一”假期,北京、深圳、上海、武漢、蘇州、大連、青島、東莞、溫州、寧波、濟南、杭州、南京、成都、佛山新房成交4474套,較去年同期下降47.1%,成交仍顯乏力。

上述15城中,僅有4城新房成交量較去年同期上漲,其余11城新房成交量均下降。其中,大連新房成交量增幅居首,共成交74套,較去年同期增加80.5%;其次爲濟南,新房成交572套,較去年同期上漲36.5%。

二手房交易則呈相反狀態,貝殼研究院數據顯示,“十一”假期,50城二手房日均成交套數同比增長約54%,較2020年同期增長約3%。分城市看,50城中有九成城市成交量同比增長,其中東莞、成都、廈門、佛山、蘇州等城市二手房成交套數超過去年同期的2倍。

需求端看房活躍度也有所提高,50城二手房日均帶看客戶量同比增長7%,超六成城市帶看客戶量同比增長,東莞、廈門、成都等城市帶看客戶量同比增長超過50%。

貝殼研究院表示,2022年“十一”假期二手房市場成交較去年同期回暖,主要是節前央行、財政部等相繼發布部分城市降利率、換房減稅等鼓勵政策,有助於提振市場信心、加快購房者入市節奏。

8月以來,國家密集出台了政策“組合拳”,多城落地“認房不認貸”、取消限購,還有取消限售、限價,以及存量房貸利率下調等。根據中指研究院監測數據,今年1月至9月全國已有超200省市 (縣)優化調整房地產政策,出台調控措施超400次,9月有66省市(縣)出台政策90條,各地政策出台頻次加快。

克而瑞地產研究指出,2023年三季度,整體樓市延續築底行情,供應疲軟,雖然7-9月逐月遞增,但是總體供貨絕對量仍不及二季度,成交延續低位徘徊,改善對成交的支撐作用轉弱,預判四季度供需低位回升是大概率事件,全年成交規模有望持平去年或小幅微增2%-5%左右。

中指研究院市場研究總監陳文靜則表示:“新政後新房供給出現一定修復,但受前期土地成交大幅縮量影響,房企推盤能力受限,新批上市面積環比增長約7%,同比降幅仍約40%。預計四季度降幅逐步收窄,2023年全國商品房銷售面積將低於13億平米;若短期政策優化到位,同時城中村改造系列措施快速落地,預計2024上半年市場完成築底。”

標題:“銀十”分化开局:二手房活躍、北京掛牌量破16萬套;深圳新房成交336套降42%

地址:https://www.vogueseek.com/post/23719.html

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

上一篇 : 何雯娜的衣品有一套,秋季穿搭高級有格調,值得30+女人借鑑

下一篇 : 格力地產被罰款300萬元:因違法違規披露信息